Co przyniesie nadchodzący tydzień

2015-11-05

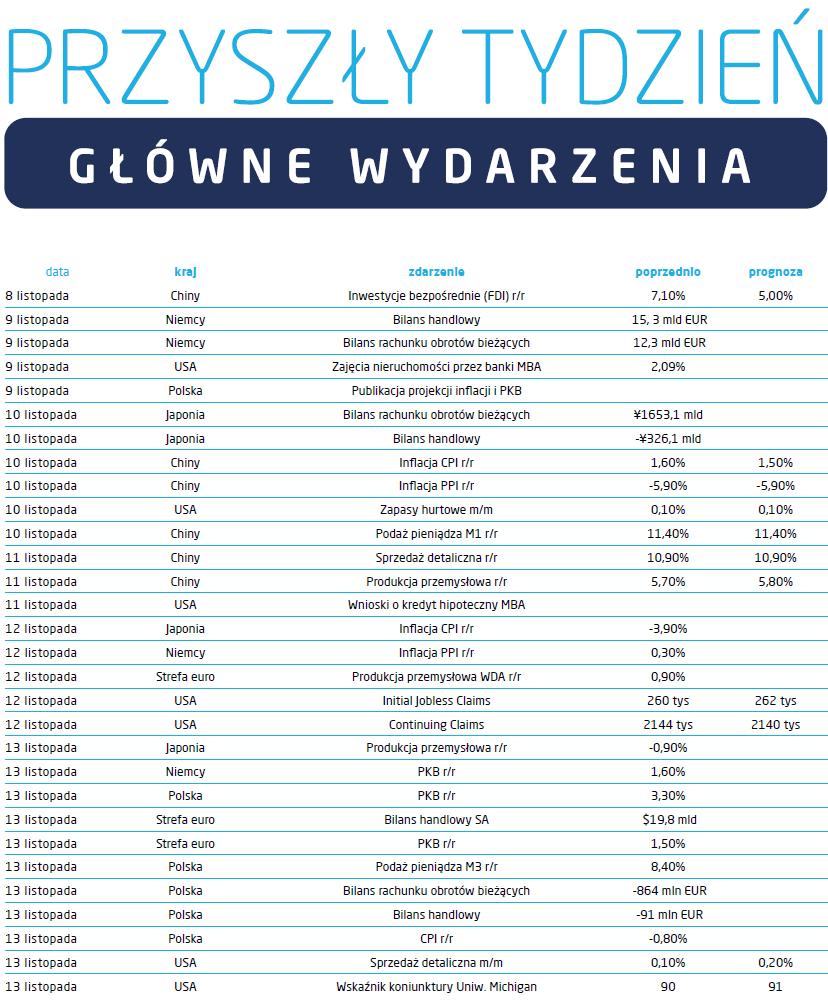

W przyszłym tygodniu kraje Unii Europejskiej zaczną publikować wstępne dane na temat PKB w III kwartale. Wśród nich znajdzie się Polska. Jako pierwsza, jeszcze 11 listopada poda informację Estonia. Niestety, Polska nie jest już liderem wzrostu gospodarczego. Wyprzedziły nas Czechy ze wzrostem 4,6% r/r w II kwartale i prognozą 4,3% na III kwartał oraz Hiszpania, której gospodarka ma urosnąć o 3,4%. Mediana prognoz analityków dla naszego kraju to 3,3% czyli tyle samo co w poprzednim kwartale. W tym samym tempie rosła także gospodarka Szwecji i takie jest też jej przewidywane tempo wzrostu w III kwartale. Cała gospodarka strefy euro powinna utrzymać roczne tempo wzrostu na poziomie 1,5%. Warto zauważyć, iż według danych wstępnych z USA, największa gospodarka świata wzrosła o 2% r/r. Nożyce tempa wzrostu Europy i Stanów Zjednoczonych powoli się domykają, nie ma jednak co oczekiwać, że zamkną się całkowicie. A raczej należałoby powiedzieć, że lepiej byłoby, gdyby tak się na stało. Oto dlaczego. W ciągu ostatnich 20 lat gospodarka amerykańska rosła przeciętnie o 1 punkt procentowy szybciej niż europejska. Na ostatnich 78 kwartałów gospodarka Strefy Euro rosła szybciej od gospodarki USA tylko przez 20 kwartałów i wówczas wzrost był szybszy średnio o 0,85 punktu procentowego. Gdy Stany Zjednoczone rosły szybciej, ta różnica wynosiła dwa razy więcej. Co więcej, zawsze gdy gospodarka Strefy Euro rozwijała się szybciej, kończyło się to jakąś spektakularną katastrofą na rynkach. Były trzy takie okresy: III kw. 2000 – I kw. 2002, I kw. 2006 – IV kw. 2008 i IV kw. 2010 – III kw. 2011. Powód jest prosty. Stany Zjednoczone przestawały się szybciej rozwijać niż Europa tylko podczas epizodów recesyjnych, a to recesja w USA nigdy nie jest dobra dla rynków.

Połowa miesiąca przestała być już tak emocjonująca dla śledzących politykę pieniężną od czasu, gdy GUS zaczął publikować estymację inflacji ostatniego dnia miesiąca. Według niej dynamika cen detalicznych utrzymała się na poziomie -0,8% drugi miesiąc z rzędu, co oznacza 16 miesiąc deflacji. Ta zaś robi tylko umiarkowane wrażenie na obecnym składzie Rady Polityki Pieniężnej. Lektura dokumentów związanych z polityką pieniężną nie potwierdza też tezy, iż RPP martwi się o wpływ niższych stóp na poziom oszczędności. Studząco na „gołębie” w Radzie może działać luka popytowa, która w tym roku praktycznie domknęła się, co po ustaniu szoku podażowego związanego z cenami surowców może dać podstawy dla wzrostu cen. W najbliższy wtorek poznamy najnowszą projekcję inflacji i PKB przygotowaną przez Instytut Ekonomiczny NBP i być może wtedy będzie wiadomo coś więcej.

Połowa miesiąca przestała być już tak emocjonująca dla śledzących politykę pieniężną od czasu, gdy GUS zaczął publikować estymację inflacji ostatniego dnia miesiąca. Według niej dynamika cen detalicznych utrzymała się na poziomie -0,8% drugi miesiąc z rzędu, co oznacza 16 miesiąc deflacji. Ta zaś robi tylko umiarkowane wrażenie na obecnym składzie Rady Polityki Pieniężnej. Lektura dokumentów związanych z polityką pieniężną nie potwierdza też tezy, iż RPP martwi się o wpływ niższych stóp na poziom oszczędności. Studząco na „gołębie” w Radzie może działać luka popytowa, która w tym roku praktycznie domknęła się, co po ustaniu szoku podażowego związanego z cenami surowców może dać podstawy dla wzrostu cen. W najbliższy wtorek poznamy najnowszą projekcję inflacji i PKB przygotowaną przez Instytut Ekonomiczny NBP i być może wtedy będzie wiadomo coś więcej.

Pobierz w wersji PDF