Podsumowanie tygodnia 13 - 17.04.2015 r.

2015-04-20

Konferencja EBC

Wydarzeniem ubiegłego tygodnia była konferencja po posiedzeniu Europejskiego Banku Centralnego. Zgodnie z oczekiwaniami stopy procentowe w Strefie Euro pozostały na niezmienionym poziomie. Konferencja rozpoczęła się od niespodziewanego wtargnięcia aktywistki na stół przy którym siedział Mario Draghi i obsypania go konfetti i kopiami odezwy, która nawoływała do zakończenia „dyktatu Europejskiego Banku Centralnego”. Pomimo kolorytu samego wydarzenia, zabrakło w nim jakiejś konkretnej treści, którą by można było skomentować. Sama aktywistka została zatrzymana i po spędzeniu kilku godzin na komisariacie policyjnym została zwolniona. Europejski Bank Centralny według deklaracji nie ma zamiaru wchodzić na ścieżkę prawną wobec niej, a w oświadczeniu po zdarzeniu wspomniano tylko o tym, że nikomu nie stała się krzywda. Uff.

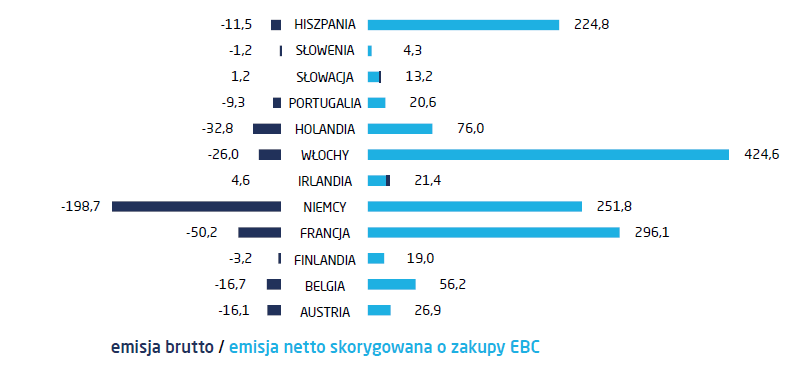

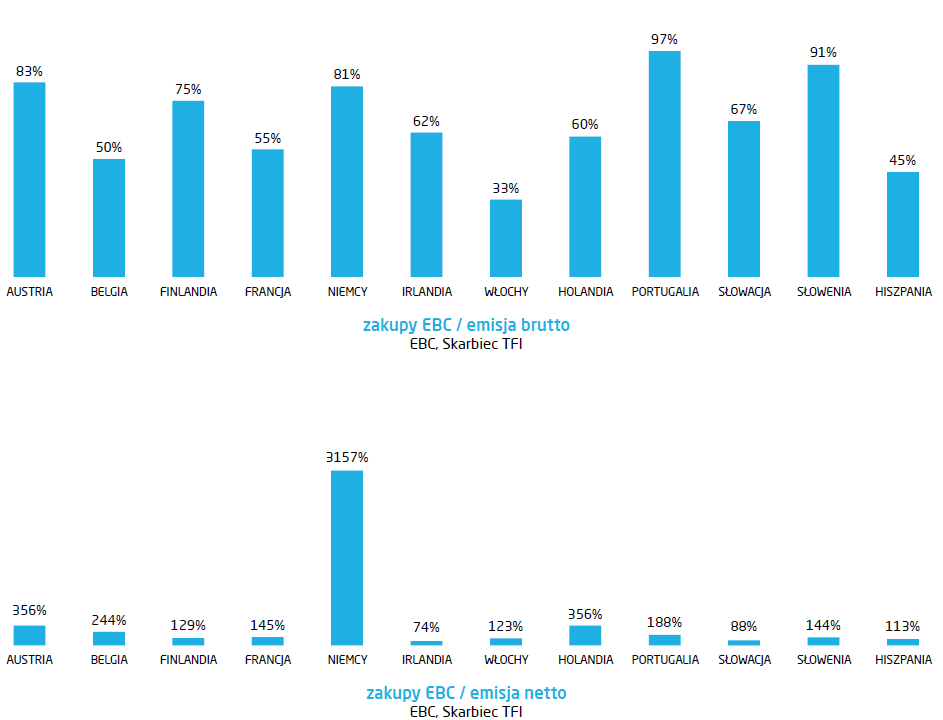

Po tak pasjonującym rozpoczęciu konferencji, pytania dziennikarzy do Mario Draghiego również nie zawiodły i dotyczyły głównie kwestii rozpoczętego w marcu programu skupu obligacji skarbowych przez Europejski Bank Centralny. Wątpliwości obecnie budzi zdolność Europejskiego Banku Centralnego do prowadzenia skupu aktywów bez ograniczenia płynności na rynku papierów skarbowych. Według założeń planu, EBC skupi od 33 do 97% emisji brutto papierów skarbowych zaplanowanych do końca 2016 roku, a według kowenantów europejskiego QE, EBC może skupować do 25% danej emisji i nie więcej niż 33% długu danego emitenta. Dodatkowymi ograniczeniami jest zapadalność skupowanych instrumentów – od dwóch do trzydziestu lat oraz rentowność, która jest ograniczona od dołu na poziomie stopy depozytowej Europejskiego Banku Centralnego – obecnie -0,2%.

Na pytania o możliwość obniżenia stopy depozytowej tak aby zwiększyć potencjalną podaż instrumentów dostępnych do skupu Mario Draghi dosyć stanowczo stwierdził, że obecnie nie ma takiej potrzeby i możliwości ale jednocześnie zastrzegł, że program jest tak skonstruowany, że w razie zmian w strukturze podaży istnieje elastyczność w konstrukcji programu tak aby zaadresować bieżącą charakterystykę rynku.

Na pytania o możliwość obniżenia stopy depozytowej tak aby zwiększyć potencjalną podaż instrumentów dostępnych do skupu Mario Draghi dosyć stanowczo stwierdził, że obecnie nie ma takiej potrzeby i możliwości ale jednocześnie zastrzegł, że program jest tak skonstruowany, że w razie zmian w strukturze podaży istnieje elastyczność w konstrukcji programu tak aby zaadresować bieżącą charakterystykę rynku.

Wątpliwości na temat płynności wydają się jednak być na miejscu w świetle błyskawicznie spadających rentowności obligacji skarbowych krajów członkowskich Strefy Euro. Obecnie rentowność niemieckich obligacji dziesięcioletnich jest na poziomie tajnego agenta Jej Królewskiej Mości czyli 0,07%, a rentowności są na ujemnym poziomie do 8 ośmiu lat włącznie. Na bardzo niskich poziomach są również rentowności papierów holenderskich i austriackich, co koresponduje ze stosunkiem potencjalnych zakupów ze strony Europejskiego Banku Centralnego do planowanej emisji netto (emisja brutto skorygowana o zapadające papiery skarbowe w okresie prowadzenia QE).

Jeżeli rentowności będą spadały nadal w tym tempie to w ciągu relatywnie krótkiego czasu (jeszcze w 2015 roku), może dojść do sytuacji, w której znaczna część obligacji skarbowych nie będzie spełniała wymagania rentowności powyżej -0,2%, a krzywe rentowności położą się płasko w okolicach stopy depozytowej EBC. W takiej sytuacji EBC może być jednak zmuszony do dostosowania kowenantów programu, tak aby poszerzyć zbiór obligacji dostępnych do zakupu.

Może się to odbyć na kilka sposobów. Po pierwsze poluzowanie kryterium udziału w danej emisji co biorąc pod uwagę sam rozmiar programu może być efektywne tylko na krótki czas. EBC może również otworzyć się na większe zakupy papierów nieskarbowych. Co prawda nie ma o tym jeszcze mowy ale doświadczenia z programów luzowania ilościowego w USA i Japonii, pozwala sądzić, że taka opcja jest na stole. Trzecim i najciekawszym scenariuszem jest zmiana stopy depozytowej przez EBC. Europejski Bank Centralny raczej nie zdecyduje się na obniżenie progu rentowności papierów dostępnych do skupu poniżej stopy depozytowej bo stworzyło by to okazję do arbitrażu – sprzedać papiery do ECB i ulokować po ujemnej stopie depozytowej (ujemnej ale wyższej niż sprzedane papiery). Jeżeli Europejski Bank Centralny zdecyduje się jednak na rozwiązanie wprost – czyli obniżenie stopy depozytowej za późno, czyli w momencie gdy niemieckie, austriackie i holenderskie krzywe rentowności będą leżały płasko bardzo blisko do poziomu -0,2% może dojść do kolejnego niepożądanego przez EBC skutku – wzrostu rentowności długu skarbowego pomimo obniżenia stopy procentowej banku centralnego. Zmiana poziomu stóp procentowych na niższy bardzo gwałtownie poszerzy uniwesum dostępnych papierów do sprzedaży do banku centralnego, co w efekcie powinno mieć odniesienie w postaci dekompresji rentowności papierów które dotąd były jedynymi dostępnymi do sprzedaży.

Grecja

Przy okazji konferencji Europejskiego Banku Centralnego poruszono również kwestię kontynuowania zasilania płynności Grecji. Obecnie za pomocą programu ELA (Emergency Liquidity Assistance), Grecja została zasilona 110 mld Euro, co w stosunku do PKB jest największym poziomem pomocy w programie. Mario Draghi nie chciał określić konkretnych dat zakończenia ELA, a kontynuację programu w stosunku do Grecji uzależnia o chęć beneficjenta do współpracy i uzgodnień restrukturyzacyjnych w kolejnych miesiącach. To co działa na korzyść Grecji w negocjacjach z wierzycielami, którymi są głównie instytucje wspólnotowe jest fakt, że rynek za bardzo realne uznaje ryzyko rozprzestrzenienia się (contagion risk) tendencji odśrodkowych na inne kraje. Za każdym razem gdy pojawiają się wątpliwości co do zawarcia kompromisu Grecji z EBC lub IMF, rentowności greckiego długu skarbowego rosną razem z włoskimi i hiszpańskimi. Na zeszłotygodniowym spotkaniu w Brookings Institute, w którym brał udział minister finansów Grecji – Yannis Varoufakis podkreślał, że Grecja oczekuje „honorowego porozumienia”, co wprost oznacza

tyle, że spłata zadłużenia może nastąpić jedynie po restrukturyzacji, biorącej pod uwagę bieżące możliwości fiskalne.

Ropa naftowa

Ubiegły tydzień na rynku ropy naftowej cechował się wysoką zmiennością ale z tendencją wzrostową. Tendencję wzrostową należy przypisać dwóm czynnikom. Po pierwsze relatywnemu odbiciu się odczytów oczekiwań inflacyjnych w Strefie Euro, z którymi cena ropy jest ostatnio bardzo mocno skorelowana. Po drugie raportowi IEA (International Energy Agency), w którym podniesiono szacunkowy popyt na ropę naftową o 90 000 baryłek dziennie do 1,1 mln baryłek dziennie w 2015 roku. O ile z odczytami inflacji w Strefie Euro trudno dyskutować, to na projekcję IEA należy patrzeć z dozą sceptycyzmu. Od wielu lat projekcje te były nieskażone celnością, a ich sprawdzalność była mniej więcej na poziomie sprawdzalności projekcji IMFu na temat wzrostu PKB.

Analizę rynku utrudniają również władze stanowe w USA, które w Teksasie i Północnej Dakocie wprowadziły ulgi podatkowe dla wydobywców uzależnione od średniej ceny ropy WTI na rynku. Te dwa stany odpowiadają za mniej więcej 50% produkcji ropy w USA. W myśl ustawodawstwa w Północnej Dakocie jeżeli cena WTI utrzyma się przez pięć kolejnych miesięcy poniżej 55,09 dolara za baryłkę, wydobywcy będą zwolnieni z 6,5% podatku wydobywczego na okres 24 miesięcy, ponadto jeżeli cena będzie oscylowała pomiędzy 55,09, a 57,50 to ulga wyniesie 4,5% na 18 miesięcy. Jest to znaczące wsparcie dla wydobywców i sprawia, że opłacalność wydobycia z wielu studni staje się znowu opłacalna. W krótkim terminie stanowi to wsparcie dla cen ropy naftowej ale jednocześnie sprawia, że maleją szanse na ograniczenie wydobycia w USA.

Dodatkowym czynnikiem wspierającym podaż są regulacje stanowe dotyczące zakończenia produkcji w studniach uznanych za nieczynne (brak wydobycia przez 12 miesięcy). Zarówno w Teksasie jak i Dakocie Północnej wydobywca nie może pozostawić takiej studni samej sobie, a musi ją zabezpieczyć i zabetonować, co wiąże się z dodatkowymi kosztami. Ponadto w Dakocie Północnej, teren po wydobyciu musi zostać przywrócony do stanu sprzed wykopania szybu naftowego. Produkcja z nawet mniej wydajnych szybów jest kontynuowana nawet przy ujemnej wartości oczekiwanej netto, tak długo jak ta wartość jest wyższa od kosztów przywrócenia okolic wydobycia do stanu sprzed rozpoczęcia ekstrakcji.

Drugiego kwietnia 2015 zostało podpisane warunkowe porozumienie pomiędzy krajami grupy „P5+1” (Chiny, Francja, Rosja, Wielka Brytania, USA plus Niemcy), a Iranem dotycząca ramowego planu zdjęcia sankcji gospodarczych z Iranu w zamian za ograniczenie programu nuklearnego przez Iran i zgodę na niezależne kontrole w ośrodkach prowadzących wzbogacanie uranu. Najważniejszym punktem tego programu jest oczywiście ograniczenie liczby wirówek, co pozwoli oddalenie w czasie momentu, w którym Iran będzie zdolny do wytworzenia surowca nadającego się do użytku militarnego. Nawet jeżeli neokonserwatystom z Partii Republikańskiej w USA uda się zablokować porozumienie w Kongresie, to należy oczekiwać, że reszta z uczestników porozumienia je podpisze.

Szacuje się, że podaż ropy naftowej, która może się pojawić ze strony Iranu po zdjęciu sankcji, może spowodować spadek ceny surowca o 5-6 USD za baryłkę i o ile nie widać tego w cenie bieżącej ropy naftowej to dalszy koniec krzywej terminowej ceny ropy naftowej przesunął się w dół mniej więcej o tą wartość w stosunku do końca 2014 roku.

Jeżeli rentowności będą spadały nadal w tym tempie to w ciągu relatywnie krótkiego czasu (jeszcze w 2015 roku), może dojść do sytuacji, w której znaczna część obligacji skarbowych nie będzie spełniała wymagania rentowności powyżej -0,2%, a krzywe rentowności położą się płasko w okolicach stopy depozytowej EBC. W takiej sytuacji EBC może być jednak zmuszony do dostosowania kowenantów programu, tak aby poszerzyć zbiór obligacji dostępnych do zakupu.

Może się to odbyć na kilka sposobów. Po pierwsze poluzowanie kryterium udziału w danej emisji co biorąc pod uwagę sam rozmiar programu może być efektywne tylko na krótki czas. EBC może również otworzyć się na większe zakupy papierów nieskarbowych. Co prawda nie ma o tym jeszcze mowy ale doświadczenia z programów luzowania ilościowego w USA i Japonii, pozwala sądzić, że taka opcja jest na stole. Trzecim i najciekawszym scenariuszem jest zmiana stopy depozytowej przez EBC. Europejski Bank Centralny raczej nie zdecyduje się na obniżenie progu rentowności papierów dostępnych do skupu poniżej stopy depozytowej bo stworzyło by to okazję do arbitrażu – sprzedać papiery do ECB i ulokować po ujemnej stopie depozytowej (ujemnej ale wyższej niż sprzedane papiery). Jeżeli Europejski Bank Centralny zdecyduje się jednak na rozwiązanie wprost – czyli obniżenie stopy depozytowej za późno, czyli w momencie gdy niemieckie, austriackie i holenderskie krzywe rentowności będą leżały płasko bardzo blisko do poziomu -0,2% może dojść do kolejnego niepożądanego przez EBC skutku – wzrostu rentowności długu skarbowego pomimo obniżenia stopy procentowej banku centralnego. Zmiana poziomu stóp procentowych na niższy bardzo gwałtownie poszerzy uniwesum dostępnych papierów do sprzedaży do banku centralnego, co w efekcie powinno mieć odniesienie w postaci dekompresji rentowności papierów które dotąd były jedynymi dostępnymi do sprzedaży.

Grecja

Przy okazji konferencji Europejskiego Banku Centralnego poruszono również kwestię kontynuowania zasilania płynności Grecji. Obecnie za pomocą programu ELA (Emergency Liquidity Assistance), Grecja została zasilona 110 mld Euro, co w stosunku do PKB jest największym poziomem pomocy w programie. Mario Draghi nie chciał określić konkretnych dat zakończenia ELA, a kontynuację programu w stosunku do Grecji uzależnia o chęć beneficjenta do współpracy i uzgodnień restrukturyzacyjnych w kolejnych miesiącach. To co działa na korzyść Grecji w negocjacjach z wierzycielami, którymi są głównie instytucje wspólnotowe jest fakt, że rynek za bardzo realne uznaje ryzyko rozprzestrzenienia się (contagion risk) tendencji odśrodkowych na inne kraje. Za każdym razem gdy pojawiają się wątpliwości co do zawarcia kompromisu Grecji z EBC lub IMF, rentowności greckiego długu skarbowego rosną razem z włoskimi i hiszpańskimi. Na zeszłotygodniowym spotkaniu w Brookings Institute, w którym brał udział minister finansów Grecji – Yannis Varoufakis podkreślał, że Grecja oczekuje „honorowego porozumienia”, co wprost oznacza

tyle, że spłata zadłużenia może nastąpić jedynie po restrukturyzacji, biorącej pod uwagę bieżące możliwości fiskalne.

Ropa naftowa

Ubiegły tydzień na rynku ropy naftowej cechował się wysoką zmiennością ale z tendencją wzrostową. Tendencję wzrostową należy przypisać dwóm czynnikom. Po pierwsze relatywnemu odbiciu się odczytów oczekiwań inflacyjnych w Strefie Euro, z którymi cena ropy jest ostatnio bardzo mocno skorelowana. Po drugie raportowi IEA (International Energy Agency), w którym podniesiono szacunkowy popyt na ropę naftową o 90 000 baryłek dziennie do 1,1 mln baryłek dziennie w 2015 roku. O ile z odczytami inflacji w Strefie Euro trudno dyskutować, to na projekcję IEA należy patrzeć z dozą sceptycyzmu. Od wielu lat projekcje te były nieskażone celnością, a ich sprawdzalność była mniej więcej na poziomie sprawdzalności projekcji IMFu na temat wzrostu PKB.

Analizę rynku utrudniają również władze stanowe w USA, które w Teksasie i Północnej Dakocie wprowadziły ulgi podatkowe dla wydobywców uzależnione od średniej ceny ropy WTI na rynku. Te dwa stany odpowiadają za mniej więcej 50% produkcji ropy w USA. W myśl ustawodawstwa w Północnej Dakocie jeżeli cena WTI utrzyma się przez pięć kolejnych miesięcy poniżej 55,09 dolara za baryłkę, wydobywcy będą zwolnieni z 6,5% podatku wydobywczego na okres 24 miesięcy, ponadto jeżeli cena będzie oscylowała pomiędzy 55,09, a 57,50 to ulga wyniesie 4,5% na 18 miesięcy. Jest to znaczące wsparcie dla wydobywców i sprawia, że opłacalność wydobycia z wielu studni staje się znowu opłacalna. W krótkim terminie stanowi to wsparcie dla cen ropy naftowej ale jednocześnie sprawia, że maleją szanse na ograniczenie wydobycia w USA.

Dodatkowym czynnikiem wspierającym podaż są regulacje stanowe dotyczące zakończenia produkcji w studniach uznanych za nieczynne (brak wydobycia przez 12 miesięcy). Zarówno w Teksasie jak i Dakocie Północnej wydobywca nie może pozostawić takiej studni samej sobie, a musi ją zabezpieczyć i zabetonować, co wiąże się z dodatkowymi kosztami. Ponadto w Dakocie Północnej, teren po wydobyciu musi zostać przywrócony do stanu sprzed wykopania szybu naftowego. Produkcja z nawet mniej wydajnych szybów jest kontynuowana nawet przy ujemnej wartości oczekiwanej netto, tak długo jak ta wartość jest wyższa od kosztów przywrócenia okolic wydobycia do stanu sprzed rozpoczęcia ekstrakcji.

Drugiego kwietnia 2015 zostało podpisane warunkowe porozumienie pomiędzy krajami grupy „P5+1” (Chiny, Francja, Rosja, Wielka Brytania, USA plus Niemcy), a Iranem dotycząca ramowego planu zdjęcia sankcji gospodarczych z Iranu w zamian za ograniczenie programu nuklearnego przez Iran i zgodę na niezależne kontrole w ośrodkach prowadzących wzbogacanie uranu. Najważniejszym punktem tego programu jest oczywiście ograniczenie liczby wirówek, co pozwoli oddalenie w czasie momentu, w którym Iran będzie zdolny do wytworzenia surowca nadającego się do użytku militarnego. Nawet jeżeli neokonserwatystom z Partii Republikańskiej w USA uda się zablokować porozumienie w Kongresie, to należy oczekiwać, że reszta z uczestników porozumienia je podpisze.

Szacuje się, że podaż ropy naftowej, która może się pojawić ze strony Iranu po zdjęciu sankcji, może spowodować spadek ceny surowca o 5-6 USD za baryłkę i o ile nie widać tego w cenie bieżącej ropy naftowej to dalszy koniec krzywej terminowej ceny ropy naftowej przesunął się w dół mniej więcej o tą wartość w stosunku do końca 2014 roku.

Pobierz w wersji PDF