Podsumowanie tygodnia 23.12.2013 - 27.12.2013 r.

2014-01-02

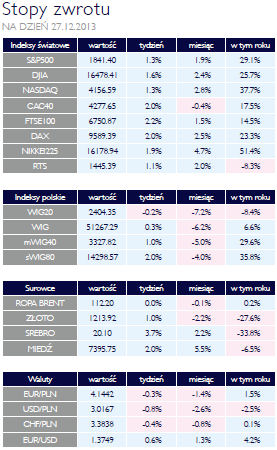

Hossa trwa Hossa trwaAKCJE Większość inwestorów giełdowych może z czystym sumieniem zaliczyć rok 2013 do udanych. Po słabszym początku roku, od późnej wiosny kontynuowany był trend wzrostowy rozpoczęty jeszcze w 2009 roku i poważnie naruszony przez załamanie z 2011, kiedy to rynkami finansowymi wstrząsnął kryzys zadłużenia peryferyjnych krajów strefy euro. Najwięcej powodów do zadowolenia mają posiadacze akcji małych i średnich spółek. sWIG80 zyskał 37%, zaś mWIG40 30% od początku mijającego roku. Mniej usatysfakcjonowani mogą być inwestorzy, którzy postawili na „blue chipy” – WIG20 stracił 7%, choć jeśli uwzględnimy dywidendy wypłacone przez objęte tym indeksem spółki, sytuacja wygląda znacznie lepiej. Cały rynek wzrósł o 7,8%, choć jeszcze w listopadzie wzrost był dwucyfrowy. W ujęciu branżowym największe wzrosty odnotowały spółki budowlane, których indeks zyskał ponad 31%. Tu jednak spore znaczenie miał punkt startowy, spółki budowlane uległy bowiem silnej przecenie w 2012 roku w związku z problemami wynikającymi z zaangażowania w inwestycje infrastrukturalne. Najsłabiej wypadły spółki energetyczne, telekomunikacyjne i związane ze przemysłem spożywczym. Te dwie pierwsze grupy są także mocno reprezentowane w indeksie WIG20, co wpłynęło na jego gorsze zachowanie. Spośród najważniejszych indeksów na pierwsze miejsce wybija się Nikkei 225 z rocznym wzrostem przekraczającym 56%. Jest to efekt poprawy nastrojów, o czym pisaliśmy w części poświęconej makroekonomii. Znakomicie wypadły także indeksy amerykańskie, zwłaszcza Nasdaq, który urósł o 38%. Prawie 30% więcej niż na początku roku wynosi obecnie wartość indeksu S&P500. Spośród europejskich rynków rozwiniętych najsilniejszy okazał się niemiecki DAX, który zyskał w 2013 26%. Rynki wschodzące nie mogą pochwalić się podobnymi wzrostami. Mimo poprawy w gospodarce giełdy Chin kontynentalnych skończyły rok na kilkuprocentowym minusie. Zarówno Korea Południowa jak i Rosja zamknęły rok na poziomach analogicznych na jakich go rozpoczęły. O 14% spadł główny indeks giełdy w Istambule, co jest efektem zamieszania w polityce tego kraju. Wyższe stopy OBLIGACJE Pod koniec roku rentowność amerykańskiej obligacji skarbowej o dziesięcioletnim terminie do wykupu osiągnęła barierę 3%. Jest to zdarzenie o charakterze symbolicznym, charakteryzujące zjawiska zachodzące na globalnych rynkach instrumentów dłużnych w 2013 roku. Od połowy roku obserwujemy systematyczny wzrost rentowności związany z jednej strony z poprawą światowej koniunktury, z drugiej zaś, z obawy o efekt końca luzowania ilościowego. Co ciekawe, wzrost rentowności odbywa się w otoczeniu bardzo niskich stóp procentowych, przy „gołębim” nastawieniu większości banków centralnych. Znacznie bardziej umiarkowany wzrost rentowności niż w USA obserwujemy w strefie euro. Bardziej precyzyjnie rzecz ujmując, wzrost obserwujemy na głównych rynkach Eurolandu. W krajach peryferyjnych obserwujemy spadek. Rentowności dziesięciolatek niemieckich i holenderskich wzrosły o 55-60 punktów bazowych ale greckich spadły o ponad trzy punkty procentowe a hiszpańskich o 110 punktów bazowych. Jest to skutek słabnięcia kryzysu zadłużenia krajów strefy euro. Na polskim rynku długu skarbowego od początku roku mamy do czynienia ze wzrostem rentowności. Był on analogiczny jak w przypadku niemieckich Bundów. Na koniec bieżącego roku dziesięcioletnie obligacje miały rentowność 4,3%, w porównaniu do 3,7% na koniec 2012. Spadek cen jest jednak limitowany brakiem perspektyw na wzrost stóp procentowych NBP w najbliższych kwartałach. |

|

Nienajlepszy rok dla surowców

|

|

2013 - rok przełomu

|

Zgodnie z oczekiwaniami rok 2013 przyniósł przełom w sytuacji globalnej gospodarki. Za najważniejsze zjawisko makroekonomiczne z punktu widzenia polskiego inwestora należy uznać odbicie się dynamiki PKB od dna w I kwartale tego roku. Roczne tempo wzrostu gospodarczego zwiększyło się z 0,5% do 1,9% w III kwartale. Poprawa koniunktury została potwierdzona przez wszystkie wskaźniki, poczynając od systematycznego wzrostu PMI, na dodatniej kontrybucji inwestycji prywatnych do PKB kończąc. Trend wzrostowy wyraźnie widać w przypadku tempa wzrostu produkcji sprzedanej i sprzedaży detalicznej. Popyt konsumpcyjny ma solidne podstawy we wzroście funduszu płac, którego dynamika przyspiesza od początku roku. Dzięki niskiej inflacji szybko rośnie także realny fundusz płac. Brak tendencji inflacyjnych stanowił w mijającym roku jedno z większych zaskoczeń. W listopadzie roczne tempo wzrostu cen towarów i usług konsumpcyjnych wyniosło zaledwie 0,6%. Postawiło to w dość kłopotliwej sytuacji Radę Polityki Pieniężnej, która wcześniej ogłosiła koniec cyklu obniżek stóp procentowych, a następnie musiała obserwować wzrost realnych stóp procentowych. Na szczęście ożywienie gospodarcze jest już na tyle trwałe, że stopy procentowe nie stanowią dużego obciążenia dla gospodarki. Nie można wykluczyć, że dynamika PKB w całym 2013 roku wyniesie 2,2-2,5%. Także gospodarka strefy euro zaczęła wykazywać oznaki poprawy, choć ma ona charakter selektywny. Na szczęście nie ma żadnych wątpliwości, że z miejsca ruszyła gospodarka naszego zachodniego sąsiada, największego partnera handlowego Polski. Gorzej wygląda sytuacja gospodarki francuskiej, której nie udało się osiągnąć trwałej poprawy. Z globalnego punktu widzenia być może jeszcze ważniejsze jest, że poprawie uległa sytuacja w Chinach. Odbudowuje się popyt krajowy, zaś wyższy import surowców wskazuje na pozytywna reakcje gospodarki na lepszą sytuację w gospodarkach rozwiniętych. Pozostając w regionie, trzeba także zwrócić uwagę na poprawę nastrojów i koniunktury w Japonii, w znacznej mierze związaną z determinacja rządu i banku centralnego do przezwyciężenia tendencji deflacyjnych. Liderem pozostaje nadal gospodarka amerykańska. Jej elastyczność, a także skuteczność z jaką politycy zażegnują kryzysy stawiają ją na uprzywilejowanej pozycji w stosunku do innych wysoko rozwiniętych gospodarek.

Zgodnie z oczekiwaniami rok 2013 przyniósł przełom w sytuacji globalnej gospodarki. Za najważniejsze zjawisko makroekonomiczne z punktu widzenia polskiego inwestora należy uznać odbicie się dynamiki PKB od dna w I kwartale tego roku. Roczne tempo wzrostu gospodarczego zwiększyło się z 0,5% do 1,9% w III kwartale. Poprawa koniunktury została potwierdzona przez wszystkie wskaźniki, poczynając od systematycznego wzrostu PMI, na dodatniej kontrybucji inwestycji prywatnych do PKB kończąc. Trend wzrostowy wyraźnie widać w przypadku tempa wzrostu produkcji sprzedanej i sprzedaży detalicznej. Popyt konsumpcyjny ma solidne podstawy we wzroście funduszu płac, którego dynamika przyspiesza od początku roku. Dzięki niskiej inflacji szybko rośnie także realny fundusz płac. Brak tendencji inflacyjnych stanowił w mijającym roku jedno z większych zaskoczeń. W listopadzie roczne tempo wzrostu cen towarów i usług konsumpcyjnych wyniosło zaledwie 0,6%. Postawiło to w dość kłopotliwej sytuacji Radę Polityki Pieniężnej, która wcześniej ogłosiła koniec cyklu obniżek stóp procentowych, a następnie musiała obserwować wzrost realnych stóp procentowych. Na szczęście ożywienie gospodarcze jest już na tyle trwałe, że stopy procentowe nie stanowią dużego obciążenia dla gospodarki. Nie można wykluczyć, że dynamika PKB w całym 2013 roku wyniesie 2,2-2,5%. Także gospodarka strefy euro zaczęła wykazywać oznaki poprawy, choć ma ona charakter selektywny. Na szczęście nie ma żadnych wątpliwości, że z miejsca ruszyła gospodarka naszego zachodniego sąsiada, największego partnera handlowego Polski. Gorzej wygląda sytuacja gospodarki francuskiej, której nie udało się osiągnąć trwałej poprawy. Z globalnego punktu widzenia być może jeszcze ważniejsze jest, że poprawie uległa sytuacja w Chinach. Odbudowuje się popyt krajowy, zaś wyższy import surowców wskazuje na pozytywna reakcje gospodarki na lepszą sytuację w gospodarkach rozwiniętych. Pozostając w regionie, trzeba także zwrócić uwagę na poprawę nastrojów i koniunktury w Japonii, w znacznej mierze związaną z determinacja rządu i banku centralnego do przezwyciężenia tendencji deflacyjnych. Liderem pozostaje nadal gospodarka amerykańska. Jej elastyczność, a także skuteczność z jaką politycy zażegnują kryzysy stawiają ją na uprzywilejowanej pozycji w stosunku do innych wysoko rozwiniętych gospodarek.Pobierz w wersji PDF