Podsumowanie tygodnia

2012-02-06

Podsumowanie tygodnia 23.01 - 27.01.2012 r.

sWIG i mWIG mają potencjał

AKCJE

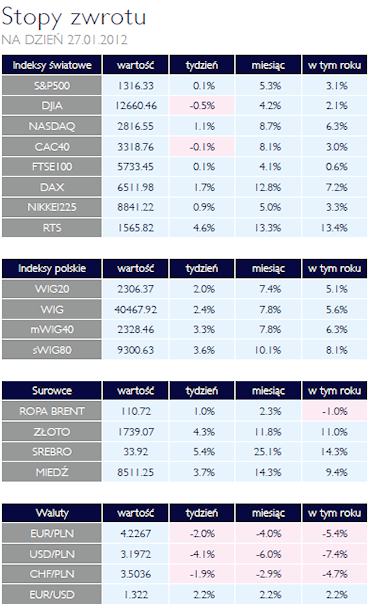

Inwestorzy po raz kolejny mogą być zadowoleni z minionego tygodnia. Od początku roku rynek konsekwentnie rośne. Warto skomentować zachowanie się spółek wchodzących w skład indeksów mWIG40 oraz sWIG80. Inwestorzy, którzy kupili akcje małych i średnich spółek od początku roku zarobili już 6,3% w przypadku mWIG40 oraz 8,1% w przypadku sWIG80. Sentyment do mniejszych spółek świadczy o zwiększonym popycie inwestorów krajowych. Zagraniczny kapitał skupia swoją uwagę głównie na największych i najbardziej płynnych spółkach, wchodzących w skład WIG20. Wydaję się, że mniejsze spółki mają jeszcze potencjał wzrostu. W minionym roku to właśnie one traciły najwięcej. Zatem poprawiająca się koniunktura będzie sprzyjać przede wszystkim małym i średnim podmiotom. Powoli zmniejsza się poziom awersji do ryzyka. Potwierdzają to dobre wyniki indeksów gospodarek rozwijających się. Rosyjski RTS może pochwalić się bardzo dobrym wynikiem. Tylko w tym roku dał zarobić inwestorom 13,4%, z czego 4,6% tylko w tym tygodniu. Pozostaje tylko mieć nadzieje, że powrót kapitału na rynki akcji okaże się stabilny a politycy nie zepsują inwestorom dobrych nastrojów.

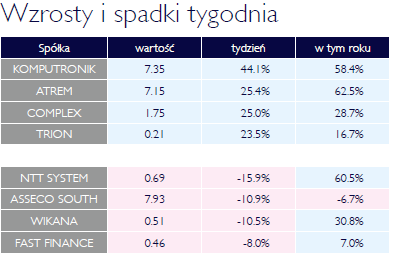

Historia rynków finansowych wielokrotnie pokazała, że poprawa koniunktury giełdowej wyprzedza gospodarkę realną o kilka miesięcy. Zgodnie z tym scenariuszem, rok 2012 może okazać się przełomowy dla światowej gospodarki. Obecnie uwaga inwestorów jest skupiona na Europie i kryzysie zadłużeniowym. Niepokojąca jest tylko ważna rola, jaką musza odegrać politycy w rozwiązaniu tego problemu. Liderem wzrostów minionego tygodnia był dostawca sprzętu i oprogramowania komputerowego Komputronik. Poinformował on rynek o podwyższeniu prognoz finansowych. Na poziomie zysku netto spodziewa się on o 18% lepszego wyniku. Inwestorzy bardzo pozytywnie zareagowali na tę informację. Kurs spółki wzrósł o ponad 44% w minionym tygodniu oraz ponad 58% od początku roku.

Dynamiczny wzrost cen

OBLIGACJE

Publicznie zadeklarowane przez FED utrzymanie niskich stóp procentowych do roku 2014 ma na celu wyeliminowanie niepewności czy relatywnie wysokie wskaźniki inflacji nie spowodują wzrostu podstawowych stóp procentowych. Niestety takiego komfortu nie chce zapewnić nasza RPP, która systematycznie buduje obszary niepewność, publicznie martwiąc się wysoką inflacją. Narzędziem do walki z inflacją jest wzrost stóp procentowych. Polski rynek obligacji ignoruje rozważania RPP zakładając, że sytuacja makroekonomiczna skieruje tok myślenia Rady na właściwy tor. Efektem jest dynamiczny wzrost cen obligacji.

Kontynuacja wzrostów

SUROWCE

Ubiegły tydzień przyniósł kontynuację wzrostów cen surowców na bazie poprawy nastrojów inwestycyjnych na rynkach finansowych. Indeks Reuters Jeferries CRB, stanowiący koszyk 19 surowców, zyskał ponad 2,5%. Ponownie mocno zachowywały się metale przemysłowe. Ceny miedzi w trzymiesięcznych kontraktach wzrosły w skali tygodnia o 3,7% do poziomu 8525 USD/tonę. Aluminium zdrożało o 2,2%, cena niklu wzrosła o 6,1%. Osłabienie dolara sprzyjało kruszcom które wzrosły najmocniej od października ubiegłego roku. Złoto zdrożało 4,1% do poziomu 1732 USD/uncję, ceny srebra skoczyły o ponad 6,6%. Obawy o poziom produkcji z powodów klimatycznych podniosły również ceny niektórych produktów rolnych. Pszenica w trzymiesięcznych kontraktach wzrosła o 6%, kukurydza o blisko 5% a ceny soi o 2,7%. Zdrożały również surowce energetyczne. Za baryłkę ropy WTI płacono w ubiegły piątek 99,5 USD (+1,1%) a niższe od oczekiwań zapasy benzyny w USA pchnęły jej ceny w górę do poziomu 2,93 USD/galon (+5,1%). Spadek temperatury na północnej półkuli i zapowiedzi ograniczenia produkcji gazu w USA spowodowały wzrost jego cen o ponad 14%. Od początku roku ceny tego surowca w USA spadły jednak o ponad 11% wskutek niższego popytu oraz relatywnie dużych zapasów.

Jest dobrze, ale...

OTOCZENIE MAKROEKONOMICZNE

Dzisiejsze problemy krajów europejskich nie wynikają wyłącznie z faktu, że rządy za bardzo się zadłużały. Naturalnie jest to bezpośredni powód, ale tak długo jak budżet państwa był w stanie obsłużyć swoje zobowiązania odsetkowe, tak długo nikt nie pytał dokąd zmierza ta sytuacja. Spowolnienie gospodarcze, jakie spotkało Europę obnażyło jakość niektórych obligacji skarbowych i właśnie z tym zmagają się unijni liderzy. Nie można jednak zapominać, że rozwiązanie nie tkwi wyłącznie w redukcji zadłużenia, ale

Dzisiejsze problemy krajów europejskich nie wynikają wyłącznie z faktu, że rządy za bardzo się zadłużały. Naturalnie jest to bezpośredni powód, ale tak długo jak budżet państwa był w stanie obsłużyć swoje zobowiązania odsetkowe, tak długo nikt nie pytał dokąd zmierza ta sytuacja. Spowolnienie gospodarcze, jakie spotkało Europę obnażyło jakość niektórych obligacji skarbowych i właśnie z tym zmagają się unijni liderzy. Nie można jednak zapominać, że rozwiązanie nie tkwi wyłącznie w redukcji zadłużenia, ale

również w zwiększaniu dochodów budżetowych a te rosną wraz ze wzrostem gospodarczym. Wstępne dane, które opublikował GUS pod koniec minionego tygodnia, potwierdzają opinie wielu ekonomistów, mówiące o tym, że polska gospodarka nie jest wcale w takiej złej kondycji. Rok do roku PKB naszego kraju zwiększyło się o 4,30%. Wyższy od oczekiwań wzrost gospodarczy zawdzięczamy głównie inwestycjom. W czwartym kwartale wyraźnie wzrosła również skala eksportu, co jest efektem słabej złotówki. Z drugiej strony, niepokojący jest fakt niewielkiego, aczkolwiek konsekwentnego, wzrostu bezrobocia w Polsce. Obecnie wynosi ono już 12,5%. Warto pamiętać, że polska gospodarka charakteryzuje się dużą konsumpcją wewnętrzną, dzięki której udało nam się uniknąć recesji. Naturalnie spadek popytu w krajach strefy euro istotnie wpłynął na dynamikę naszego wzrostu gospodarczego, ale ograniczenie konsumpcji wewnętrznej mogłoby oznaczać duże problemy leżące u podstaw naszej gospodarki. Nie można zatem ignorować tendencji wzrostu stopy bezrobocia. W przypadku pogłębienia się kryzysu zadłużeniowego w krajach europejskich, ani polski rząd ani NBP nie ma już wielu instrumentów, którymi staraliby się uchronić gospodarkę od recesji. Słaba złotówka i wysoka inflacja nie sprzyja obniżce stóp procentowych a budżetu państwa nie stać obecnie na pakiety stymulacyjne.

Historia rynków finansowych wielokrotnie pokazała, że poprawa koniunktury giełdowej wyprzedza gospodarkę realną o kilka miesięcy. Zgodnie z tym scenariuszem, rok 2012 może okazać się przełomowy dla światowej gospodarki. Obecnie uwaga inwestorów jest skupiona na Europie i kryzysie zadłużeniowym. Niepokojąca jest tylko ważna rola, jaką musza odegrać politycy w rozwiązaniu tego problemu. Liderem wzrostów minionego tygodnia był dostawca sprzętu i oprogramowania komputerowego Komputronik. Poinformował on rynek o podwyższeniu prognoz finansowych. Na poziomie zysku netto spodziewa się on o 18% lepszego wyniku. Inwestorzy bardzo pozytywnie zareagowali na tę informację. Kurs spółki wzrósł o ponad 44% w minionym tygodniu oraz ponad 58% od początku roku.

Dynamiczny wzrost cen

OBLIGACJE

Publicznie zadeklarowane przez FED utrzymanie niskich stóp procentowych do roku 2014 ma na celu wyeliminowanie niepewności czy relatywnie wysokie wskaźniki inflacji nie spowodują wzrostu podstawowych stóp procentowych. Niestety takiego komfortu nie chce zapewnić nasza RPP, która systematycznie buduje obszary niepewność, publicznie martwiąc się wysoką inflacją. Narzędziem do walki z inflacją jest wzrost stóp procentowych. Polski rynek obligacji ignoruje rozważania RPP zakładając, że sytuacja makroekonomiczna skieruje tok myślenia Rady na właściwy tor. Efektem jest dynamiczny wzrost cen obligacji.

Kontynuacja wzrostów

SUROWCE

Ubiegły tydzień przyniósł kontynuację wzrostów cen surowców na bazie poprawy nastrojów inwestycyjnych na rynkach finansowych. Indeks Reuters Jeferries CRB, stanowiący koszyk 19 surowców, zyskał ponad 2,5%. Ponownie mocno zachowywały się metale przemysłowe. Ceny miedzi w trzymiesięcznych kontraktach wzrosły w skali tygodnia o 3,7% do poziomu 8525 USD/tonę. Aluminium zdrożało o 2,2%, cena niklu wzrosła o 6,1%. Osłabienie dolara sprzyjało kruszcom które wzrosły najmocniej od października ubiegłego roku. Złoto zdrożało 4,1% do poziomu 1732 USD/uncję, ceny srebra skoczyły o ponad 6,6%. Obawy o poziom produkcji z powodów klimatycznych podniosły również ceny niektórych produktów rolnych. Pszenica w trzymiesięcznych kontraktach wzrosła o 6%, kukurydza o blisko 5% a ceny soi o 2,7%. Zdrożały również surowce energetyczne. Za baryłkę ropy WTI płacono w ubiegły piątek 99,5 USD (+1,1%) a niższe od oczekiwań zapasy benzyny w USA pchnęły jej ceny w górę do poziomu 2,93 USD/galon (+5,1%). Spadek temperatury na północnej półkuli i zapowiedzi ograniczenia produkcji gazu w USA spowodowały wzrost jego cen o ponad 14%. Od początku roku ceny tego surowca w USA spadły jednak o ponad 11% wskutek niższego popytu oraz relatywnie dużych zapasów.

Jest dobrze, ale...

OTOCZENIE MAKROEKONOMICZNE

Dzisiejsze problemy krajów europejskich nie wynikają wyłącznie z faktu, że rządy za bardzo się zadłużały. Naturalnie jest to bezpośredni powód, ale tak długo jak budżet państwa był w stanie obsłużyć swoje zobowiązania odsetkowe, tak długo nikt nie pytał dokąd zmierza ta sytuacja. Spowolnienie gospodarcze, jakie spotkało Europę obnażyło jakość niektórych obligacji skarbowych i właśnie z tym zmagają się unijni liderzy. Nie można jednak zapominać, że rozwiązanie nie tkwi wyłącznie w redukcji zadłużenia, alerównież w zwiększaniu dochodów budżetowych a te rosną wraz ze wzrostem gospodarczym. Wstępne dane, które opublikował GUS pod koniec minionego tygodnia, potwierdzają opinie wielu ekonomistów, mówiące o tym, że polska gospodarka nie jest wcale w takiej złej kondycji. Rok do roku PKB naszego kraju zwiększyło się o 4,30%. Wyższy od oczekiwań wzrost gospodarczy zawdzięczamy głównie inwestycjom. W czwartym kwartale wyraźnie wzrosła również skala eksportu, co jest efektem słabej złotówki. Z drugiej strony, niepokojący jest fakt niewielkiego, aczkolwiek konsekwentnego, wzrostu bezrobocia w Polsce. Obecnie wynosi ono już 12,5%. Warto pamiętać, że polska gospodarka charakteryzuje się dużą konsumpcją wewnętrzną, dzięki której udało nam się uniknąć recesji. Naturalnie spadek popytu w krajach strefy euro istotnie wpłynął na dynamikę naszego wzrostu gospodarczego, ale ograniczenie konsumpcji wewnętrznej mogłoby oznaczać duże problemy leżące u podstaw naszej gospodarki. Nie można zatem ignorować tendencji wzrostu stopy bezrobocia. W przypadku pogłębienia się kryzysu zadłużeniowego w krajach europejskich, ani polski rząd ani NBP nie ma już wielu instrumentów, którymi staraliby się uchronić gospodarkę od recesji. Słaba złotówka i wysoka inflacja nie sprzyja obniżce stóp procentowych a budżetu państwa nie stać obecnie na pakiety stymulacyjne.

Pobierz w wersji PDF