Podsumowanie tygodnia 27.07 - 03.08.2015 r.

2015-08-03

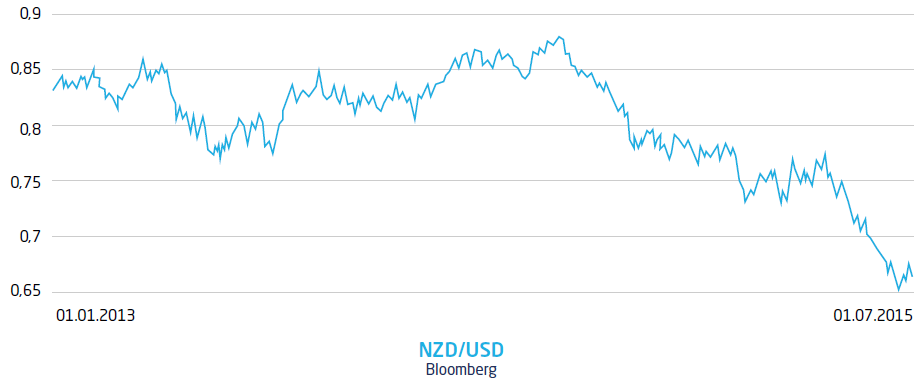

Komentatorzy rynkowi wiele uwagi poświęcili w ostatnich tygodniach wpływowi spadku cen surowców na rynki finansowe, a zwłaszcza na rynki walut. I tak, spadek cen ropy tłumaczył słabość walut eksporterów ropy naftowej - przykładem jest Rosja i jej rubel, spadek cen stali i rudy żelaza popchnęły w dół ceny dolara australijskiego, trudności na rynku gazu i ropy naftowej uderzyły również w dolara kanadyjskiego i tak dalej, i tak dalej. Najciekawszym chyba przypadkiem jest dolar nowozelandzki bo i jego słabość w ostatnich czasach można tłumaczyć problemami na rynku surowców, białych surowców… Mleka. Konkretnie mleka w proszku.

Nowa Zelandia jest potentatem w produkcji mleka w proszku na skalę światową i odpowiada za połowę eksportu tego towaru na świecie.

Ten mały kraj produkuje więcej białego proszku niż Chiny. Więcej nawet niż Unia Europejska i Brazylia razem wzięte.

Bycie potentatem na tą skalę co Nowa Zelandia ma swoje plusy ale niesie również za sobą jedno potencjalne zagrożenie. Tak skoncentrowany eksport w relatywnie małym kraju, w razie dekoniunktury jest w stanie wykoleić bilans handlowy, a co za tym idzie przepływy walutowe i w efekcie kurs.

Nowa Zelandia jest potentatem w produkcji mleka w proszku na skalę światową i odpowiada za połowę eksportu tego towaru na świecie.

Ten mały kraj produkuje więcej białego proszku niż Chiny. Więcej nawet niż Unia Europejska i Brazylia razem wzięte.

Bycie potentatem na tą skalę co Nowa Zelandia ma swoje plusy ale niesie również za sobą jedno potencjalne zagrożenie. Tak skoncentrowany eksport w relatywnie małym kraju, w razie dekoniunktury jest w stanie wykoleić bilans handlowy, a co za tym idzie przepływy walutowe i w efekcie kurs.

Dokładnie to się obecnie dzieje z kursem Dolara Nowozelandzkiego - pieszczotliwie zwanego Kiwi. Od połowy 2014 roku stracił 25% swojej wartości i wygląda na to że póki co się nie zatrzyma.

Rynek mleka w proszku przeżywa obecnie bardzo dotkliwą bessę i ceny za surowiec znajdują sie na poziomie najniższym od 2009 roku. Na jednej z ostatnich aukcji w Nowej Zelandii, cena ustaliła się na poziomie 1 900 USD za tonę metryczną, a jeszcze w 2013 roku ceny przekraczały 4 500 USD. Powodem tak niskich cen jest oczywiści niski popyt i w tym momencie dochodzimy do kraju, który ostatnio najczęściej jest wymieniany jako przyczyna wszelkiego zła na rynkach finansowych i nie tylko, czyli Chin. Chiny są głównym importerem nowozelandzkiego mleka w proszku, a ten rok jest kolejnym z kolei, w którym popyt chiński spada dramatycznie. Chiński import mleka w proszku spadł o 35%, a import z Nowej Zelandii spadł o 65%. Dodatkowo sytuację utrudnia embargo rosyjskie na produkty mleczne co zasadniczo ogranicza możliwości dywersyfikacji odbiorców nadwyżek nienabytych przez Chiny.

W tym tygodniu muszę jednak napisać o tych nudniejszych surowcach w postaci gazu i ropy naftowej z powodu podania wyników przez ExxonMobil i Chevron. Obie te spółki zaskoczyły rynek in minus. I tutaj należy się zatrzymać na chwilę… Wyniki dwóch największych spółek ropo-gazowych zaskoczyły słabymi wynikami po prawie rocznym cyklu spadków surowców energetycznych. Chevron podał wyniki gorsze niż w 2008 roku - najgorsze od 12 lat. To znaczy, że obecna nieefektywność infrastrukturalna zaczyna się ujawniać i efektem tego będzie cykl wyprzedażowy po preferencyjnych cenach najsłabszych części przedsiębiorstwa. Obie te spółki pomimo spadku cen zwiększały produkcję i liczyły na ograniczenie wydobycia przez kogoś innego. Cóż chyba to jednak będą oni. W przyszłym roku.

Rynek mleka w proszku przeżywa obecnie bardzo dotkliwą bessę i ceny za surowiec znajdują sie na poziomie najniższym od 2009 roku. Na jednej z ostatnich aukcji w Nowej Zelandii, cena ustaliła się na poziomie 1 900 USD za tonę metryczną, a jeszcze w 2013 roku ceny przekraczały 4 500 USD. Powodem tak niskich cen jest oczywiści niski popyt i w tym momencie dochodzimy do kraju, który ostatnio najczęściej jest wymieniany jako przyczyna wszelkiego zła na rynkach finansowych i nie tylko, czyli Chin. Chiny są głównym importerem nowozelandzkiego mleka w proszku, a ten rok jest kolejnym z kolei, w którym popyt chiński spada dramatycznie. Chiński import mleka w proszku spadł o 35%, a import z Nowej Zelandii spadł o 65%. Dodatkowo sytuację utrudnia embargo rosyjskie na produkty mleczne co zasadniczo ogranicza możliwości dywersyfikacji odbiorców nadwyżek nienabytych przez Chiny.

W tym tygodniu muszę jednak napisać o tych nudniejszych surowcach w postaci gazu i ropy naftowej z powodu podania wyników przez ExxonMobil i Chevron. Obie te spółki zaskoczyły rynek in minus. I tutaj należy się zatrzymać na chwilę… Wyniki dwóch największych spółek ropo-gazowych zaskoczyły słabymi wynikami po prawie rocznym cyklu spadków surowców energetycznych. Chevron podał wyniki gorsze niż w 2008 roku - najgorsze od 12 lat. To znaczy, że obecna nieefektywność infrastrukturalna zaczyna się ujawniać i efektem tego będzie cykl wyprzedażowy po preferencyjnych cenach najsłabszych części przedsiębiorstwa. Obie te spółki pomimo spadku cen zwiększały produkcję i liczyły na ograniczenie wydobycia przez kogoś innego. Cóż chyba to jednak będą oni. W przyszłym roku.

Pobierz w wersji PDF