Podsumowanie tygodnia 20 - 24.07.2015 r.

2015-07-27

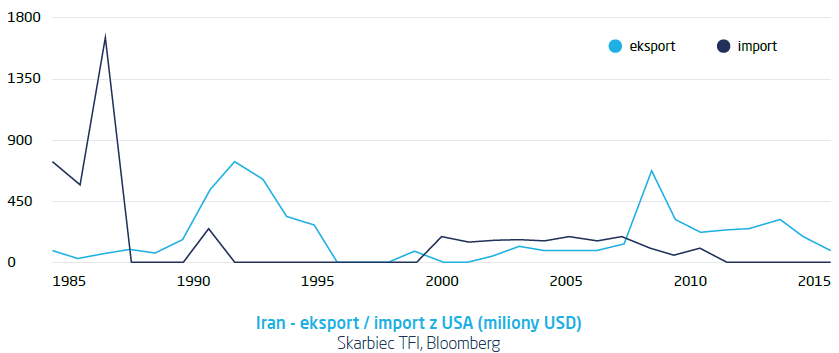

W zeszłym tygodniu pisaliśmy o potencjalnych spadkach na rynku ropy naftowej i potencjalnym spadku do 45 USD za baryłkę WTI. Dzisiaj jesteśmy już w połowie drogi i z każdym dniem przybywa dodatkowych argumentów za wypełnieniem się tego scenariusza. O ile zeszłotygodniowe spadki były napędzane głównie kompromisem zawartym przez USA z Iranem w sprawie redukcji irańskiego programu atomowego w zamian za zdjęcie sankcji nałożonych na ten kraj, to w tym tygodniu spadki na rynku ropy są napędzane słabymi danymi z Chin, ogólnym niepokojem o perspektywy wzrostu na świecie i dodatkowo oswajaniem się rynku z wyższymi stopami w USA co grozi znacznym wypłaszczeniem się krzywej i w efekcie powrotem do spadających oczekiwań inflacyjnych, co raczej nie działa pozytywnie na wyceny surowców. Wszystko to dzieje się w otoczeniu relatywnej siły dolara, który umacnia się względem większości walut dodatkowo napędzając spadki surowców. Kompromis z Iranem aby dojść do skutku musi być zaakceptowany przez parlamenty zarówno USA jak i Iranu. Kongres USA ma wydać decyzję w ciągu 30 dni od podpisania dokumentów w Wiedniu, a Iran ma na to 80 dni. Wciąż nie ma pewności co do pozytywnych decyzji w obu tych krajach ale coraz częstsze głosy wysoko postawionych przedstawicieli rządów świadczą o bardzo silnym dążeniu władz do przeforsowania tego układu. Dla Prezydenta Obamy jest to kwestia pozostawienia dziedzictwa, któremu to celowi podporządkowana jest obecna kadencja, a dla Iranu jest to układ, w którym mogą tylko wygrać – odbierając Arabii Saudyjskiej centralne miejsce w kształtowaniu polityki bliskowschodniej. Zarówno Najwyższy Przywódca Ali Chamenei jak i Prezydent Hasan Rowhani, często i publicznie wypowiadają się na rzecz kompromisowego układu, dając do zrozumienia, że nie będą tolerować agresywnej opozycji wobec tego rozwiązania.

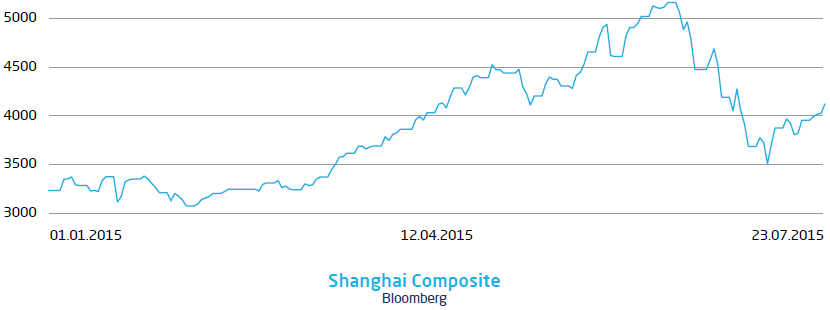

Chińskie momentum ma kłopoty z odzyskaniem mocy, a słabe odczyty PMI są popierane malejącymi wolumenami transportu w Państwie Środka oraz coraz niższymi cenami stali produkcyjnej, cementu i malejącą produkcją energii elektrycznej. Chińska giełda pomimo, że często oderwana od fundamentów również przeżywa obecnie ciężkie chwile i każda próba powrotu do szczytów jest niwelowana przez słabnące nastroje inwestorów indywidualnych, którzy w Chinach stanowią większość uczestników rynku. Wydaje się, że spadki na chińskich parkietach zostały zatrzymane jedynie przez słowne i realne interwencje władz, które kolejno obniżały stopy procentowe, luzowały wymagania dotyczące depozytów zabezpieczających, aby na koniec ograniczyć możliwości krótkiej sprzedaży, a dla inwestorów posiadających znaczne pakiety akcji wprost zakazać sprzedawania. I właśnie w słabości chińskiej giełdy i gospodarki należy dopatrywać się klucza do osłabiających się w tym tygodniu cen surowców. Chińska gospodarka ze swoim statusem fabryki świata jest ich głównym nabywcą i słaba koniunktura w Chinach to słaby popyt na surowce, co widać w cenie ropy naftowej, miedzi, a także w notowaniach walut gospodarek z Chinami powiązanych w handlu surowcami czyli Australii i Nowej Zelandii. Dolar australijski jak i nowozelandzki osłabiają się od połowy 2014 z małym przystankiem w drugim kwartale 2015. Obecnie ich słabość działa demotywująco dla inwestorów na rynkach surowców przemysłowych. Dodatkowo, we wtorek (21 lipca 2015), Ray Dalio – zarządzający największym funduszem hedgingowym świata – Bridgewater, opublikował list do inwestorów, w którym poinformował ich o fundamentalnej zmianie nastawienia do Chin i opisał zagrożenia związane z przestawianiem chińskiego boomu z inwestycji na konsumpcję wewnętrzną. Jego zdaniem taki proces nie może się odbyć pozytywnie ani neutralnie dla tempa wzrostu gospodarczego. Przytaczając analogiczne przykłady delewarowań gospodarek narodowych wskazał, że należy się liczyć z obniżeniem tempa wzrostu o 1,8-4% przez trzy lata.

Pobierz w wersji PDF