Podsumowanie tygodnia 29.06 - 03.07.2015

2015-07-06

Komentarze rynkowe bardziej i mniej są skupione na dwóch możliwościach rozwoju sytuacji w Grecji po niedzielnym referendum. Pierwszą z nich jest oczywiście „business as usual” lub inaczej „kicking can down the road” czyli pozostanie w Strefie Euro, zasilenie greckiego budżetu kolejnymi miliardami pochodzącymi z europejskich instytucji wspólnotowych oraz Międzynarodowego Funduszu Walutowego tylko po to aby oddać je za chwilę tam skąd pochodziły, dostając w zamian nieco wyższy wskaźnik długu do kurczącego się PKB. Tak wygląda pożądany przez Trojkę scenariusz rozwoju wypadków.

Alternatywą według analityków jest wyjście Grecji ze Strefy Euro i przejście na drachmę lub stworzenie równoległej waluty będącej czymś pomiędzy zobowiązaniem greckiego rządu do wymiany na twardą walutę lub jedynie środkiem służącym do spłacania podatków. Ten drugi wariant, w postaci równoległej waluty mającej moc umarzania podatków był rozważany w teoretycznej formie przez Ministra Finansów Grecji, jeszcze zanim objął stanowisko w greckim rządzie i stąd chyba zafiksowanie się opinii publicznej na tym scenariuszu.

Jednak robiąc kilka kroków w tył i spoglądając na sytuację z pewnej perspektywy, wydaje się jednak, że ani szybki i gwałtowny powrót do drachmy, ani system równoległych walut nie jest możliwy dlatego że nie jest łatwy.

Każdy rząd, nie tylko będący w położeniu greckiego, podejmując decyzje o zmianach bierze pod uwagę skomplikowanie operacji, która ma zamiar przeprowadzić, a grecki rząd, polegając na chybotliwym mandacie nadanym od społeczeństwa, które w wyborach zagłosowało przeciwko cięciom i trudnościom się z tym wiążącymi, nie zechce się angażować w skomplikowaną operację stawiania systemu monetarnego od zera.

Należy sobie zadać pytanie, czy wyjście ze Strefy Euro oznacza rezygnację z samego euro jako waluty. Nie brakuje przykładów krajów, które stojąc przed wyborem utworzenia własnej waluty i zaadaptowania obcej wybrało tą drugą możliwość. Pamiętajmy, że Grecy posługują się euro już od piętnastu lat i kontynuowanie posługiwania się dobrze znaną i okrzepłą w systemie płatniczym i stosunkach handlowych walutą jest łatwiejsze niż rewolucja o niepewnych skutkach. Grecy wchodząc do Strefy Euro zakończyli dwie dekady nieprzerwanej deprecjacji drachmy i ograniczonego dostępu do relatywnie drożejących towarów zza granicy. Niezależnie od potencjalnie pobudzającego wpływu relatywnie słabej waluty na eksport, grecki wyborca wykazuje tendencję do optowania za wygodą bardziej niż za „strategicznie optymalnymi wyborami”.

Alternatywą według analityków jest wyjście Grecji ze Strefy Euro i przejście na drachmę lub stworzenie równoległej waluty będącej czymś pomiędzy zobowiązaniem greckiego rządu do wymiany na twardą walutę lub jedynie środkiem służącym do spłacania podatków. Ten drugi wariant, w postaci równoległej waluty mającej moc umarzania podatków był rozważany w teoretycznej formie przez Ministra Finansów Grecji, jeszcze zanim objął stanowisko w greckim rządzie i stąd chyba zafiksowanie się opinii publicznej na tym scenariuszu.

Jednak robiąc kilka kroków w tył i spoglądając na sytuację z pewnej perspektywy, wydaje się jednak, że ani szybki i gwałtowny powrót do drachmy, ani system równoległych walut nie jest możliwy dlatego że nie jest łatwy.

Każdy rząd, nie tylko będący w położeniu greckiego, podejmując decyzje o zmianach bierze pod uwagę skomplikowanie operacji, która ma zamiar przeprowadzić, a grecki rząd, polegając na chybotliwym mandacie nadanym od społeczeństwa, które w wyborach zagłosowało przeciwko cięciom i trudnościom się z tym wiążącymi, nie zechce się angażować w skomplikowaną operację stawiania systemu monetarnego od zera.

Należy sobie zadać pytanie, czy wyjście ze Strefy Euro oznacza rezygnację z samego euro jako waluty. Nie brakuje przykładów krajów, które stojąc przed wyborem utworzenia własnej waluty i zaadaptowania obcej wybrało tą drugą możliwość. Pamiętajmy, że Grecy posługują się euro już od piętnastu lat i kontynuowanie posługiwania się dobrze znaną i okrzepłą w systemie płatniczym i stosunkach handlowych walutą jest łatwiejsze niż rewolucja o niepewnych skutkach. Grecy wchodząc do Strefy Euro zakończyli dwie dekady nieprzerwanej deprecjacji drachmy i ograniczonego dostępu do relatywnie drożejących towarów zza granicy. Niezależnie od potencjalnie pobudzającego wpływu relatywnie słabej waluty na eksport, grecki wyborca wykazuje tendencję do optowania za wygodą bardziej niż za „strategicznie optymalnymi wyborami”.

Greccy rządzący wyglądają na świadomych tego, że członkostwo w Strefie Euro nie wiąże się ze szczególnymi korzyściami biorąc pod uwagę opisaną wyżej alternatywę. Grecki Bank Centralny ma minimalny, graniczący z zerowym wpływ na politykę monetarną Strefy Euro i zrezygnowanie z jednego miejsca w Europejskim Banku Centralnym nie niesie ze sobą nadmiernych przykrości.

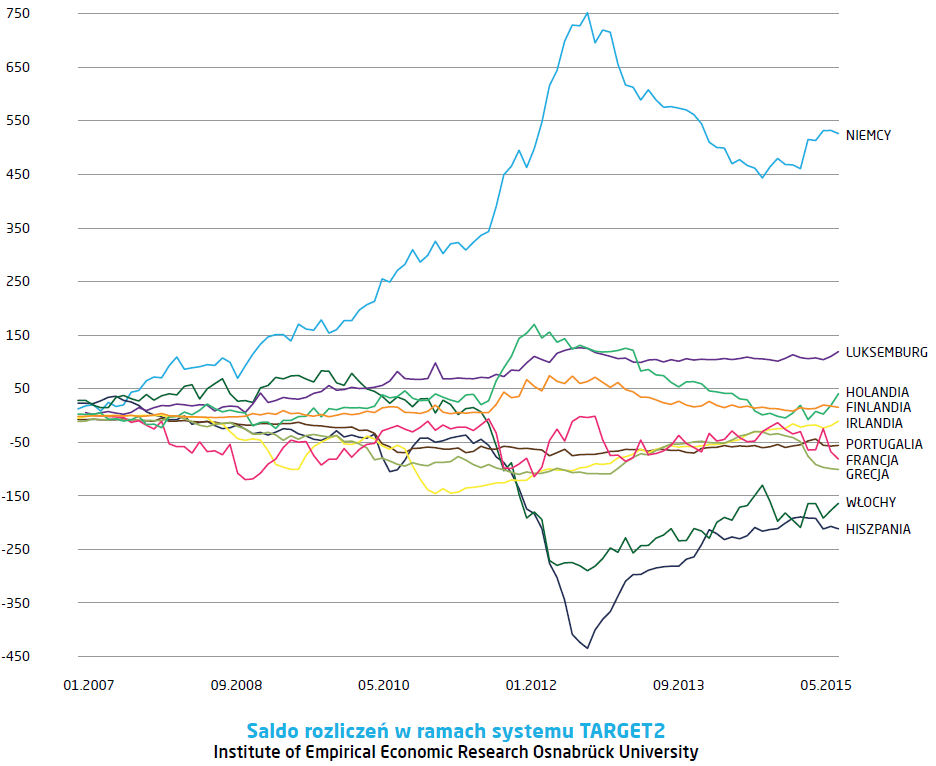

Kłopotliwa może być jedynie kwestia systemu rozliczeń TARGET2, służącego do obsługi międzynarodowych płatności w Strefie Euro. Obecnie Grecja ma w nim debet w wysokości mniej więcej 100 mld euro i w przypadku opuszczenia Strefy, strona kredytująca (oczywiście Niemcy) może zażądać spłaty tego zadłużenia. Przystępując do Strefy Euro, Grecja wniosła 200 mln do Europejskiego Banku Centralnego i choć pewne jest, że od tego czasu kapitał ten uległ aprecjacji, to na pewno nie do wartości zobowiązań w TARGET2. Ale to nie byłby pierwszy raz kiedy Grecja mówi „przykro nam, ktoś inny musi zapłacić ten rachunek”.

Kłopotliwa może być jedynie kwestia systemu rozliczeń TARGET2, służącego do obsługi międzynarodowych płatności w Strefie Euro. Obecnie Grecja ma w nim debet w wysokości mniej więcej 100 mld euro i w przypadku opuszczenia Strefy, strona kredytująca (oczywiście Niemcy) może zażądać spłaty tego zadłużenia. Przystępując do Strefy Euro, Grecja wniosła 200 mln do Europejskiego Banku Centralnego i choć pewne jest, że od tego czasu kapitał ten uległ aprecjacji, to na pewno nie do wartości zobowiązań w TARGET2. Ale to nie byłby pierwszy raz kiedy Grecja mówi „przykro nam, ktoś inny musi zapłacić ten rachunek”.

Pobierz w wersji PDF