Podsumowanie tygodnia 15 - 22.05.2015 r.

2015-05-25

Benoit Coeure – Członek Zarządu Europejskiego Banku Centralnego, w trakcie konferencji zorganizowanej przez Imperial College Business School wygłosił odczyt, w którym poruszył dosyć hermetyczne ale ważne kwestie dolnego ograniczenia stópprocentowych.

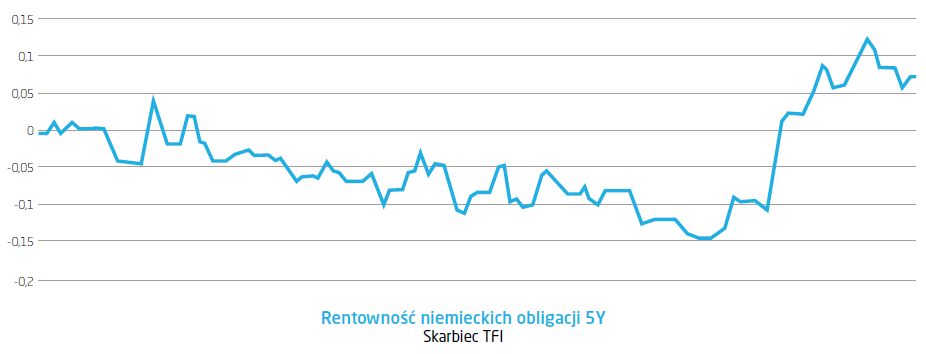

Temat był nieprzypadkowy bo Europejski Bank Centralny obecnie zmaga się w praktyce z ograniczeniem skuteczności polityki monetarnej właśnie ze względu na niski poziom stóp procentowych, a dodatkowo z konstrukcją programu luzowania ilościowego, która przewiduje dolną granicę rentowności papierów, które EBC może nabywać w ramach programu.

Tak długo jak stopy procentowe są dodatnie, decyzja aby trzymać gotówkę zamiast ją zainwestować lub spłacić zadłużenie jest niekorzystna. Z punktu widzenia zarządzania portfelem, gotówka w „normalnych” warunkach jest aktywem zdominowanym przez wszystkie inne mające dodatnią oczekiwaną stopę zwrotu. Najczęstszą alternatywą dla gotówki są instrumenty dłużne, które są obarczone tym samym ryzykiem inflacyjnym, a w odróżnieniu od nich gotówka ma zerową rentowność. Sytuacja się odwraca w otoczeniu ujemnych stóp procentowych. Gdy stopa procentowa spada poniżej zera, teoretycznie racjonalną decyzją jest pożyczać środki po ujemnej stopie procentowej i trzymać je w gotówce oprocentowanej na zero.

Rozważania Benoita Coeure były oparte o pytanie, gdzie jest rzeczywisty poziom stóp procentowych, który skłania uczestników rynku do przesunięcia znacznej części portfela do gotówki. Nie jest to zero ponieważ gotówka niesie za sobą pewne koszty, tzw. „carry” – składowanie, zabezpieczanie, transport i tym podobne. W związku z tym ujemna stopa depozytowa Europejskiego Banku Centralnego na poziomie 0,2% poniżej zera jeszcze nie skłoniła inwestorów do masowej migracji do gotówki ale antycypując przyszłość i w celu zachowania elastyczności rozwiązań polityki monetarnej, banki centralne których stopy są na poziomie bliskim zera starają się obecnie uzbroić się w nietypowe narzędzia, które usuną to dolne ograniczenie skuteczności polityki monetarnej. Coeure powiedział wprost, że z operacyjnego punktu widzenia, efektywne dolne ograniczenie, które obecnie w Strefie Euro koresponduje ze stopą depozytową Europejskiego Banku Centralnego, może zostać przesunięte jeszcze niżej i jeszcze nie będzie to poziom sprawiający, że gotówka będzie atrakcyjną alternatywą dla instrumentów pieniężnych i dłużnych.

Temat był nieprzypadkowy bo Europejski Bank Centralny obecnie zmaga się w praktyce z ograniczeniem skuteczności polityki monetarnej właśnie ze względu na niski poziom stóp procentowych, a dodatkowo z konstrukcją programu luzowania ilościowego, która przewiduje dolną granicę rentowności papierów, które EBC może nabywać w ramach programu.

Tak długo jak stopy procentowe są dodatnie, decyzja aby trzymać gotówkę zamiast ją zainwestować lub spłacić zadłużenie jest niekorzystna. Z punktu widzenia zarządzania portfelem, gotówka w „normalnych” warunkach jest aktywem zdominowanym przez wszystkie inne mające dodatnią oczekiwaną stopę zwrotu. Najczęstszą alternatywą dla gotówki są instrumenty dłużne, które są obarczone tym samym ryzykiem inflacyjnym, a w odróżnieniu od nich gotówka ma zerową rentowność. Sytuacja się odwraca w otoczeniu ujemnych stóp procentowych. Gdy stopa procentowa spada poniżej zera, teoretycznie racjonalną decyzją jest pożyczać środki po ujemnej stopie procentowej i trzymać je w gotówce oprocentowanej na zero.

Rozważania Benoita Coeure były oparte o pytanie, gdzie jest rzeczywisty poziom stóp procentowych, który skłania uczestników rynku do przesunięcia znacznej części portfela do gotówki. Nie jest to zero ponieważ gotówka niesie za sobą pewne koszty, tzw. „carry” – składowanie, zabezpieczanie, transport i tym podobne. W związku z tym ujemna stopa depozytowa Europejskiego Banku Centralnego na poziomie 0,2% poniżej zera jeszcze nie skłoniła inwestorów do masowej migracji do gotówki ale antycypując przyszłość i w celu zachowania elastyczności rozwiązań polityki monetarnej, banki centralne których stopy są na poziomie bliskim zera starają się obecnie uzbroić się w nietypowe narzędzia, które usuną to dolne ograniczenie skuteczności polityki monetarnej. Coeure powiedział wprost, że z operacyjnego punktu widzenia, efektywne dolne ograniczenie, które obecnie w Strefie Euro koresponduje ze stopą depozytową Europejskiego Banku Centralnego, może zostać przesunięte jeszcze niżej i jeszcze nie będzie to poziom sprawiający, że gotówka będzie atrakcyjną alternatywą dla instrumentów pieniężnych i dłużnych.

W tym miejscu warto wskazać na konsekwencje rynkowe dla dolnego ograniczenia stopy procentowej. Jeżeli stopa procentowa jest bliska tego poziomu, racjonalnym oczekiwaniem uczestników rynku jest antycypowanie wzrostu rentowności instrumentów dłużnych ponieważ z technicznego punktu widzenia przyszłe stopy procentowe muszą być wyższe niż obecne. Powoduje to wystromienie się krzywej rentowności dokładnie w momencie gdy to zjawisko jest najmniej pożądane. Dokładnie z tym zjawiskiem mieliśmy do czynienia w drugiej połowie kwietnia i w maju na rynku długu skarbowego krajów Strefy Euro.

Przypuszczalnie mając to zjawisko na myśli Benoit Coeure wspomniał, że antidotum jest przekonanie inwestorów, że rzeczywiste dolne ograniczenie leży niżej niż obecna stopa procentowa banku centralnego, a perspektywa jej obniżenia jest realną opcją, którą uczestnicy rynku muszą brać pod uwagę.

Innym sposobem rozwiązania kłopotu z dolnym ograniczeniem poziomu stóp procentowych, jest według Coeure, usunięcie gotówki jako takiej lub opodatkowanie jej. To pierwsze rozwiązanie mimo że drastyczne, stało się realne ze względu na rozwój technologiczny w postaci publicznych rejestrów transakcji np. Blockchainu stosowanego w konstrukcji kryptowalut takich jak Bitcoin. Ostatnimi czasy David Andolfatto z amerykańskiej Rezerwy Federalnej często wypowiadał się na temat teoretycznego FedCoina opartego właśnie na takim rozwiązaniu. Rozwiązanie to miałoby kilka pobocznych korzyści takich jak skrajne utrudnienie nielegalnych transakcji lub stały dostęp do pełnego rejestru transakcyjnego co w efekcie gwarantuje spłacalność każdej ze stron transakcji.

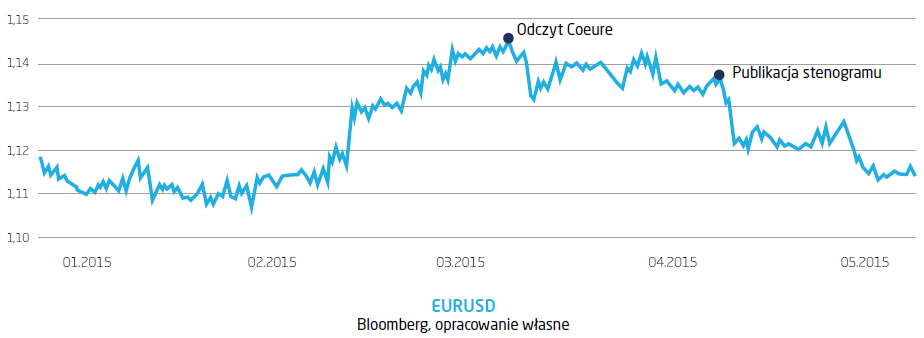

Przemówienie to było nie tylko ciekawe ze względu na jego treść ale i termin, w którym zostało wygłoszone. Konferencja miała miejsce 18 maja i miała charakter zamknięty. W trakcie swojego odczytu Coeure poinformował uczestników, że ze względu na niższą płynność na rynkach finansowych w miesiącach letnich, Europejski Bank Centralny, w czerwcu i w pierwszej połowie lipca, zwiększy zakupy instrumentów dłużnych powyżej zakładanego poziomu 60 mld euro miesięcznie. Interpretacja wpływu takiej deklaracji na rynek walutowy nie jest trudna do przeprowadzenia i oczywiste było osłabienie się euro w odpowiedzi na takie deklaracje. Szkopuł w tym, że stenogram wystąpienia był dostępny publicznie dopiero 24 godziny później – 19 maja.

Przypuszczalnie mając to zjawisko na myśli Benoit Coeure wspomniał, że antidotum jest przekonanie inwestorów, że rzeczywiste dolne ograniczenie leży niżej niż obecna stopa procentowa banku centralnego, a perspektywa jej obniżenia jest realną opcją, którą uczestnicy rynku muszą brać pod uwagę.

Innym sposobem rozwiązania kłopotu z dolnym ograniczeniem poziomu stóp procentowych, jest według Coeure, usunięcie gotówki jako takiej lub opodatkowanie jej. To pierwsze rozwiązanie mimo że drastyczne, stało się realne ze względu na rozwój technologiczny w postaci publicznych rejestrów transakcji np. Blockchainu stosowanego w konstrukcji kryptowalut takich jak Bitcoin. Ostatnimi czasy David Andolfatto z amerykańskiej Rezerwy Federalnej często wypowiadał się na temat teoretycznego FedCoina opartego właśnie na takim rozwiązaniu. Rozwiązanie to miałoby kilka pobocznych korzyści takich jak skrajne utrudnienie nielegalnych transakcji lub stały dostęp do pełnego rejestru transakcyjnego co w efekcie gwarantuje spłacalność każdej ze stron transakcji.

Przemówienie to było nie tylko ciekawe ze względu na jego treść ale i termin, w którym zostało wygłoszone. Konferencja miała miejsce 18 maja i miała charakter zamknięty. W trakcie swojego odczytu Coeure poinformował uczestników, że ze względu na niższą płynność na rynkach finansowych w miesiącach letnich, Europejski Bank Centralny, w czerwcu i w pierwszej połowie lipca, zwiększy zakupy instrumentów dłużnych powyżej zakładanego poziomu 60 mld euro miesięcznie. Interpretacja wpływu takiej deklaracji na rynek walutowy nie jest trudna do przeprowadzenia i oczywiste było osłabienie się euro w odpowiedzi na takie deklaracje. Szkopuł w tym, że stenogram wystąpienia był dostępny publicznie dopiero 24 godziny później – 19 maja.

Pobierz w wersji PDF