Co przyniesie nadchodzący tydzień

2015-05-21

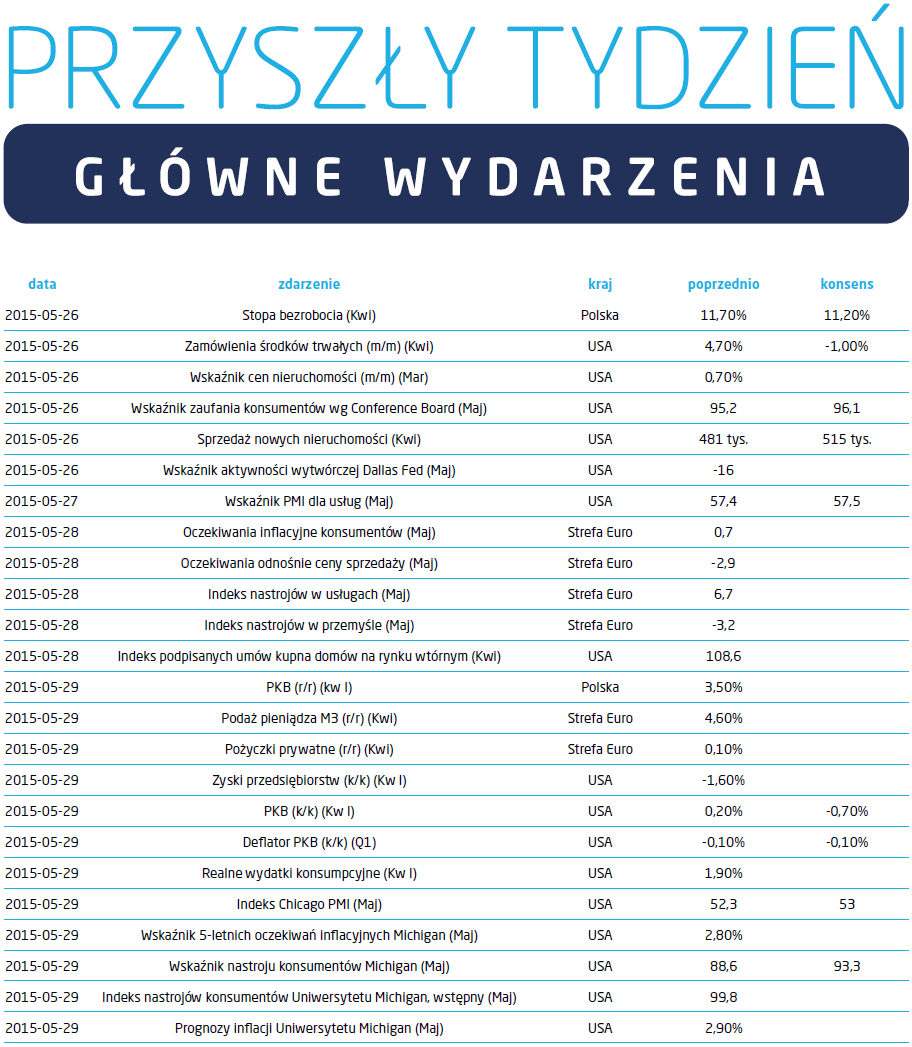

W przyszłym tygodniu poznamy dane na temat poziomu bezrobocia w Polsce w kwietniu. Oczekiwania są bardzo pozytywne, głównie za sprawą pozytywnych odczytów z ostatnich miesięcy. Jedynie zeszłotygodniowe dane o produkcji przemysłowej i sprzedaży detalicznej zaburzyły ten obraz. Wśród komentatorów, słabość tych danych była tłumaczona „czynnikami przejściowymi” i „sezonowością” oraz wysoką bazą w marcu związaną z przypadającymi na ten miesiąc Świętami Wielkanocnymi.

Bardzo ważną informacją będą dane na temat cen w Strefie Euro. W środę poznamy odczyt oczekiwań inflacyjnych konsumentów i oczekiwań odnośnie cen sprzedaży. Warto jednak zauważyć, że są to odczyty oparte na danych ankietowych i aby nabrały znaczenia muszą być zestawione z rzeczywistymi danymi opartymi na zmianach cen.

Europejski Bank Centralny i Eurostat podadzą dane na temat pożyczek prywatnych w kwietniu. Poprzedni odczyt był bardzo słaby (0,1%), a jego pozytywne przyjęcie przez rynek można tłumaczyć tym, że nie był ujemny.

Tydzień zakończy się wysypem danych z USA, z których warto zwrócić uwagę na zmianę PKB w pierwszym kwartale bieżącego roku i wskaźniki inflacji publikowane przez Uniwersytet w Michigan. W przypadku PKB oczekiwania są negatywne ale zdążyły one już zostać zdyskontowane przez rynek i tylko bardzo znaczące odejście od konsensusu mogło by wpłynąć na zachowanie się inwestorów.

Poznamy także bardziej szczegółowe dane o polskim produkcie krajowym, które podane zostaną w piątek. Wstępny odczyt pozytywnie zaskoczył , gdyż dynamika r/r wyniosła 3,5%. W najbliższy piątek poznamy bardziej precyzyjna estymację oraz kontrybucję poszczególnych komponentów. Prawdopodobnie do wzrostu PKB przyłoży się konsumpcja prywatna, inwestycje i eksport netto. Zmiana stanu zapasów to zwykle wielka niewiadoma. Bardzo często zdarza się, że kolejne oszacowania dynamiki PKB są wyższe od pierwszego, więc być może spotka nas znowu pozytywne zaskoczenie.

Bardzo ważną informacją będą dane na temat cen w Strefie Euro. W środę poznamy odczyt oczekiwań inflacyjnych konsumentów i oczekiwań odnośnie cen sprzedaży. Warto jednak zauważyć, że są to odczyty oparte na danych ankietowych i aby nabrały znaczenia muszą być zestawione z rzeczywistymi danymi opartymi na zmianach cen.

Europejski Bank Centralny i Eurostat podadzą dane na temat pożyczek prywatnych w kwietniu. Poprzedni odczyt był bardzo słaby (0,1%), a jego pozytywne przyjęcie przez rynek można tłumaczyć tym, że nie był ujemny.

Tydzień zakończy się wysypem danych z USA, z których warto zwrócić uwagę na zmianę PKB w pierwszym kwartale bieżącego roku i wskaźniki inflacji publikowane przez Uniwersytet w Michigan. W przypadku PKB oczekiwania są negatywne ale zdążyły one już zostać zdyskontowane przez rynek i tylko bardzo znaczące odejście od konsensusu mogło by wpłynąć na zachowanie się inwestorów.

Poznamy także bardziej szczegółowe dane o polskim produkcie krajowym, które podane zostaną w piątek. Wstępny odczyt pozytywnie zaskoczył , gdyż dynamika r/r wyniosła 3,5%. W najbliższy piątek poznamy bardziej precyzyjna estymację oraz kontrybucję poszczególnych komponentów. Prawdopodobnie do wzrostu PKB przyłoży się konsumpcja prywatna, inwestycje i eksport netto. Zmiana stanu zapasów to zwykle wielka niewiadoma. Bardzo często zdarza się, że kolejne oszacowania dynamiki PKB są wyższe od pierwszego, więc być może spotka nas znowu pozytywne zaskoczenie.

Pobierz w wersji PDF