Podsumowanie tygodnia 04 - 08.05.2015 r.

2015-05-11

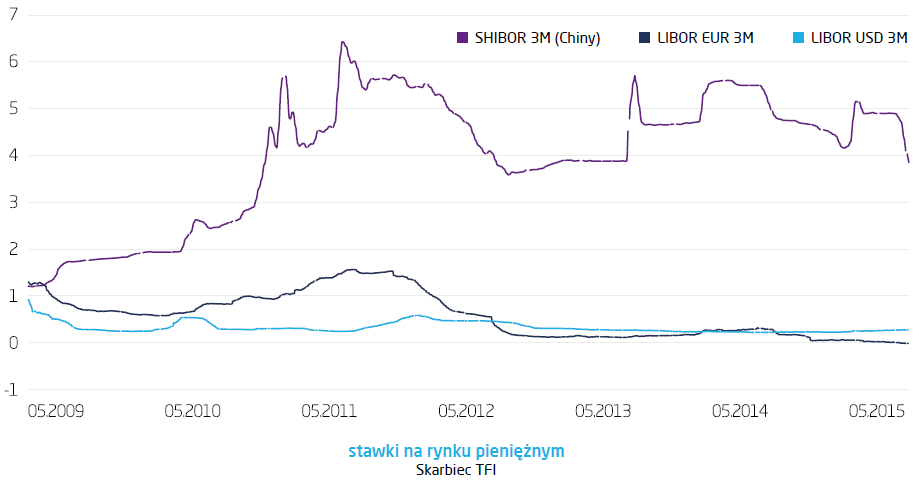

10 maja chiński bank centralny po raz trzeci w ciągu ostatniego półrocza obniżył stopy procentowe. Jednoroczna stopa pożyczkowa została obcięta o 25 punktów bazowych do 5,1%, a stopa depozytowa została obniżona do 2,25%. Jednocześnie aby poprawić możliwości zdobywania finansowania przez banki, podwyższono limit oprocentowania depozytów ze 130 na 150% stopy benchmarkowej.

Kroki te korespondują z działaniami większości banków centralnych na świecie w tym roku i świadczą o niepokoju chińskich władz o tempo wzrostu chińskiej gospodarki. Może okazać się ono niższe niż 7%, głównie za sprawą spadającego popytu zewnętrznego i agresywnego luzowania polityki monetarnej przez kraje konkurujące z Chinami o udział w torcie handlu zagranicznego. W odpowiedzi na działania Banku Ludowego Chin renminbi osłabił się, a indeksy akcyjne zatrzymały falę spadkową, trwającą od końca kwietnia.

Kroki te korespondują z działaniami większości banków centralnych na świecie w tym roku i świadczą o niepokoju chińskich władz o tempo wzrostu chińskiej gospodarki. Może okazać się ono niższe niż 7%, głównie za sprawą spadającego popytu zewnętrznego i agresywnego luzowania polityki monetarnej przez kraje konkurujące z Chinami o udział w torcie handlu zagranicznego. W odpowiedzi na działania Banku Ludowego Chin renminbi osłabił się, a indeksy akcyjne zatrzymały falę spadkową, trwającą od końca kwietnia.

To nie powinien być koniec gołębiej polityki monetarnej banku centralnego Chin, który ma jeszcze szeroki margines do cięć stóp, zwłaszcza w porównaniu do Europejskiego Banku Centralnego i Banku Rezerwy Federalnej. Stopy procentowe w Europie i USA oscylują wokół zera i jakikolwiek plan stymulowania gospodarki za pomocą polityki monetarnej musi zawierać w sobie element luzowania ilościowego lub wariacji na temat ujemnych(nominalnie i realnie) stóp procentowych.

Relatywnie luźniejsza polityka monetarna Chin będzie miała większy wpływ na rzeczywistość, gdyż większość banków centralnych już zakończyła lub jest w trakcie obecnego cyklu akomodacji. Japonia zmaga się z polityczną rzeczywistością i napięciami pomiędzy Shinzo Abe, a Haruhiko Kurodą i w tym momencie trudno oczekiwać konsensusu w kwestii dalszego luzowania. Strefa Euro w marcu rozpoczęła zakupy w ramach własnej wersji luzowania ilościowego i raczej poczeka na skrystalizowanie się jego efektów przed podjęciem dalszych kroków. Wielka Brytania jest na ścieżce zacieśniania polityki monetarnej, a posunięcia Korei Południowej są uzależnione od kształtowania się kursu japońskiego jena i, jeżeli jego deprecjacja przestanie się posuwać, to presja na koreański bank centralny może ustąpić. Jedynym krajem który może rozpocząć program stymulacyjny jest Australia, której waluta od początku roku się umocniła, pomimo spadku cen surowców, co zwiastuje dosyć agresywne kroki w kierunku „poprawy” atrakcyjności australijskiego eksportu.

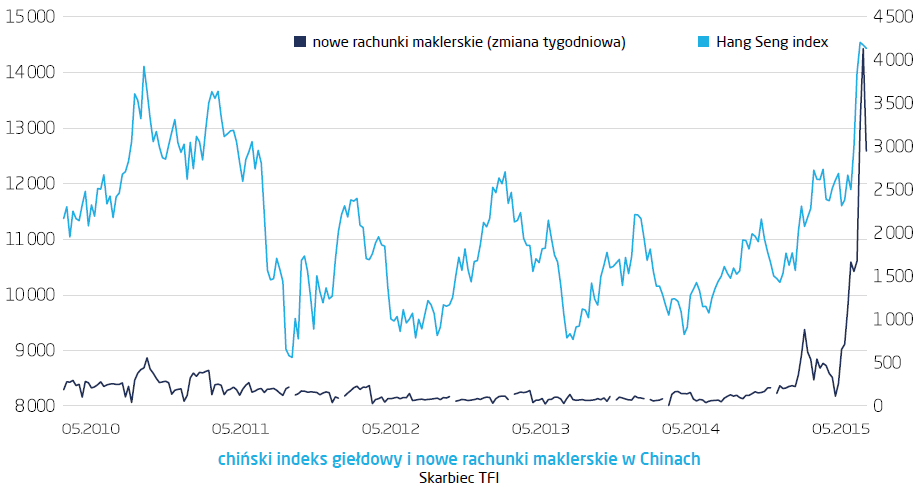

Od kilku miesięcy chiński indeks Hang Seng jest liderem wzrostów, a akomodacja polityki monetarnej jest jednym z czynników sprzyjających napływowi środków na chiński parkiet giełdowy. Bardziej niż na wzroście gospodarczym chińskim władzom zależy jedynie na stabilności sytuacji społecznej, więc gwałtowne załamanie się indeksów akcyjnych jest bardzo niepożądane i można oczekiwać, że podobnie jak Rezerwa Federalna w USA, PBoC będzie interweniował w przypadku oznak nadchodzącego załamania rynku akcyjnego.

W celu dostarczenia dodatkowego „paliwa” dla wzrostów w zeszłym miesiącu odblokowano limit liczby rachunków maklerskich, które obecnie może posiadać osoba fizyczna w Chinach i podniesiono go do „konserwatywnej” liczby – dwadzieścia. Efekty są jednoznaczne i natychmiastowe, a profil „statystycznego” chińskiego inwestora zmienia się od zachowawczego inwestora instytucjonalnego w kierunku inwestora detaliczne go. Obecnie szacuje się, że od pięciu do dziesięciu procent chińskich inwestorów giełdowych jest niepiśmiennych, a 60% zakończyło edukację na poziomie gimnazjum.

Pobierz w wersji PDF