Co przyniesie nadchodzący tydzień

2015-05-08

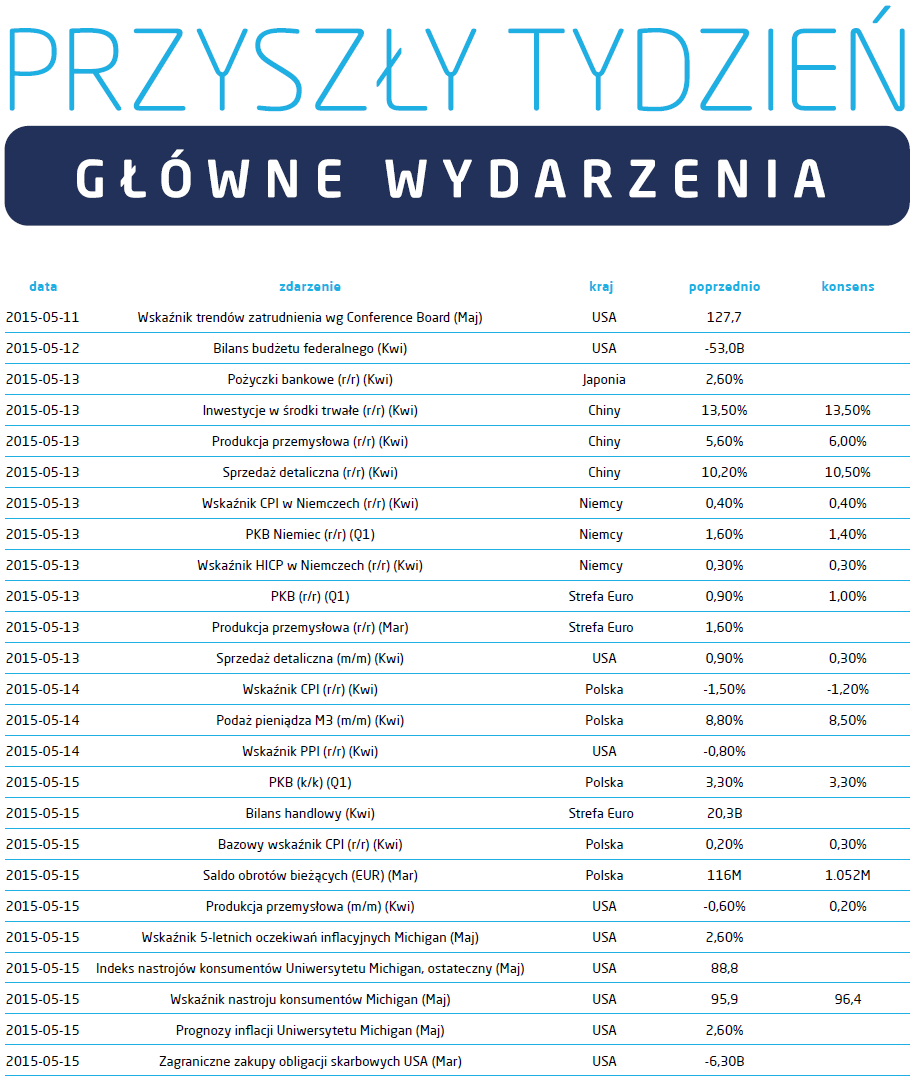

Po tygodniu pełnym wrażeń zarówno na rynkach akcyjnych jak i dłużnych inwestorzy stoją przed trudnym zadaniem oceny danych, które będą w stanie zadecydować o dalszym rozwoju wypadków. W pierwszym rzędzie należy zwrócić uwagę na publikacje o inflacji lub mogące wpłynąć na jej potencjalną wartość. 13 maja poznamy dane o CPI w Niemczech, a 14. W Polsce. Informacje te należy traktować poważnie ale raczej tylko w przypadku znaczącego odchylenia od konsensusu. Na konferencji po ostatnim posiedzeniu RPP, Prezes Marek Belka oświadczył, że spodziewa się odwrócenia tendencji deflacyjnych przed końcem 2015 roku, co widać w oczekiwaniach rynkowych, które wciąż uwzględniają ujemny poziom inflacji w kwietniu. 15 maja polskie dane zostaną uzupełnione o odczyt inflacji bazowej, co pozwoli odsiać wpływ najbardziej zmiennych cen czyli energii i żywności od danych przekazywanych wcześniej przez GUS.

Ukoronowaniem danych o cenach będzie piątkowy odczyt inflacji szacowanej przez Uniwersytet w Michigan, co na tle bardzo agresywnej wyprzedaży na rynku długu jest w stanie odwrócić trend jeżeli odczyt będzie niższy niż oczekiwany. Na taką możliwość wskazują ostatnie dane o PKB w USA za pierwszy kwartał 2015, które okazały się znacznie słabsze od oczekiwań. Niskie wskazania inflacji mogą oznaczać, że dane w drugim kwartale 2015 będą równie słabe, a słabość w pierwszym kwartale miała więcej wspólnego z czynnikami fundamentalnymi niż złą pogodą i strajkiem w portach na zachodnim wybrzeżu USA.

Ciekawe będzie również zestawienie danych o cenach z odczytem wzrostu PKB w Polsce, który jest oczekiwany na bardzo wysokim poziomie – 3,30% za pierwszy kwartał 2015. Potwierdzenie oczekiwań tak wysokiego poziomu powinno ucieszyć polską Radę Polityki Pieniężnej, która na ostatnich dwóch posiedzeniach swoje stanowisko motywowała właśnie wysoką dynamiką PKB pomimo niskiej/ujemnej inflacji.

Ukoronowaniem danych o cenach będzie piątkowy odczyt inflacji szacowanej przez Uniwersytet w Michigan, co na tle bardzo agresywnej wyprzedaży na rynku długu jest w stanie odwrócić trend jeżeli odczyt będzie niższy niż oczekiwany. Na taką możliwość wskazują ostatnie dane o PKB w USA za pierwszy kwartał 2015, które okazały się znacznie słabsze od oczekiwań. Niskie wskazania inflacji mogą oznaczać, że dane w drugim kwartale 2015 będą równie słabe, a słabość w pierwszym kwartale miała więcej wspólnego z czynnikami fundamentalnymi niż złą pogodą i strajkiem w portach na zachodnim wybrzeżu USA.

Ciekawe będzie również zestawienie danych o cenach z odczytem wzrostu PKB w Polsce, który jest oczekiwany na bardzo wysokim poziomie – 3,30% za pierwszy kwartał 2015. Potwierdzenie oczekiwań tak wysokiego poziomu powinno ucieszyć polską Radę Polityki Pieniężnej, która na ostatnich dwóch posiedzeniach swoje stanowisko motywowała właśnie wysoką dynamiką PKB pomimo niskiej/ujemnej inflacji.

Pobierz w wersji PDF