Podsumowanie tygodnia 20 - 24.04.2015 r.

2015-04-27

Miniony tydzień charakteryzował się wysoką zmiennością na rynkach surowcowych i długu. Rynek długu w Strefie Euro bardzo negatywnie zareagował na niepewność co do porozumienia pomiędzy Grecją, a Eurogrupą. Piątkowe spotkanie ministrów finansów w Rydze zakończyło się konferencją, na której przewodniczący Eurogrupy Jeroen Dijsselbloem pochwalił Hiszpanię i Cypr za postępy w reformach strukturalnych, mających poprawić ich sytuację finansową. Podkreślił również, że są przesłanki aby oczekiwać porozumienia z Grecją pomimo występowania rozbieżności w stanowiskach stron.

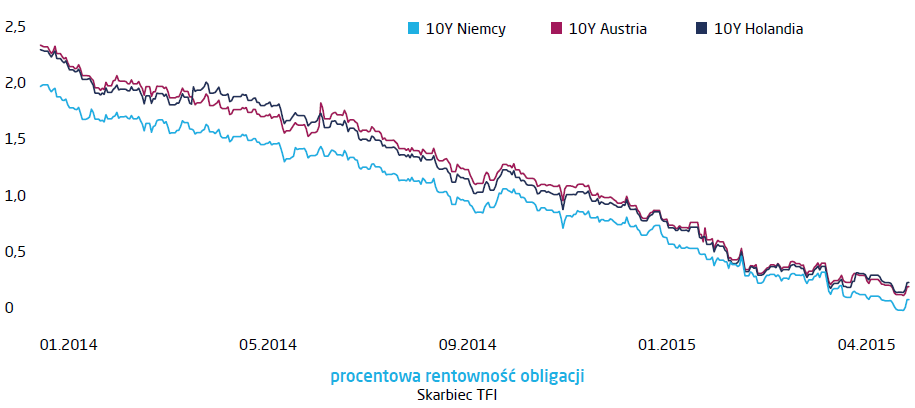

Deklaracje te uspokoiły rynek długu skarbowego krajów Strefy Euro, który przeżywał ciężkie chwile od poniedziałku. Rentowności dziesięcioletnich niemieckich obligacji po spektakularnym spadku do pięciu punktów bazowych, wzrosły czterokrotnie do prawie dwudziestu punktów bazowych. Podobnie sytuacja przedstawiała się również na rynku długu pozostałych krajów Strefy Euro.

Deklaracje te uspokoiły rynek długu skarbowego krajów Strefy Euro, który przeżywał ciężkie chwile od poniedziałku. Rentowności dziesięcioletnich niemieckich obligacji po spektakularnym spadku do pięciu punktów bazowych, wzrosły czterokrotnie do prawie dwudziestu punktów bazowych. Podobnie sytuacja przedstawiała się również na rynku długu pozostałych krajów Strefy Euro.

W proporcji jeden do jednego z długiem niemieckim poruszają się obligacje holenderskie i austriackie. Dzieje się tak ze względu na ilość dostępnych obligacji tych krajów w stosunku do planowanych zakupów przez Europejski Bank Centralny. Rentowności pozostałych krajów nie poruszają się w tak ścisłej korelacji do niemieckich obligacji ze względu na wyższą dostępną podaż papierów lub przypisywanego im wyższego ryzyka tak jak w przypadku obligacji Hiszpańskich i Włoskich.

Pikanterii temu tygodniowi dodał jeszcze Bill Gross, upadła gwiazda największego funduszu obligacyjnego na świecie – PIMCO, obecnie reprezentujący Janus Capital Group, który wypowiedział się publicznie, że ze względu na zakończenie programu luzowania ilościowego przez ECB, niemieckie obligacje skarbowe są „szortem życia”. Konsternacja po wypowiedzi Billa Grossa, która wynikała z faktu, że program skupu aktywów w Europie rozpoczął się tylko miesiąc temu, a termin zakończenia jest raczej trudny do określenia została zakłócona przez to, że rentowności niemieckich obligacji w tym czasie rzeczywiście rosły. Możliwości spekulacyjne na obligacjach niemieckich uznał za lepsze niż „na funcie w 1993 roku”, co tylko mogło spotęgować zdezorientowanie słuchających wywiadu bo 1993 rok był na funcie bardzo spokojny, przecena miała miejsce rok wcześniej.

Zeszły tydzień miał dynamiczny przebieg również na rynku walutowym. EURUSD kontynuował odbicie od minimów na poziomie 1,05 do 1,089. Analogicznie indeks dolara ważonego wymianą handlową, po kolejnym odbiciu od poziomu 100, w zeszłym tygodniu kontynuował spadek do 96. Wszystko to dzieje się przy wzrastających odczytach oczekiwań inflacyjnych w Strefie Euro, co dodatkowo umacnia cenę ropy naftowej. Tak długo jak oczekiwania inflacyjne w Eurostrefie będą na podwyższonych poziomach, trudno będzie oczekiwać powrotu do umacniającego się dolara i spadających surowców przemysłowych.

Pikanterii temu tygodniowi dodał jeszcze Bill Gross, upadła gwiazda największego funduszu obligacyjnego na świecie – PIMCO, obecnie reprezentujący Janus Capital Group, który wypowiedział się publicznie, że ze względu na zakończenie programu luzowania ilościowego przez ECB, niemieckie obligacje skarbowe są „szortem życia”. Konsternacja po wypowiedzi Billa Grossa, która wynikała z faktu, że program skupu aktywów w Europie rozpoczął się tylko miesiąc temu, a termin zakończenia jest raczej trudny do określenia została zakłócona przez to, że rentowności niemieckich obligacji w tym czasie rzeczywiście rosły. Możliwości spekulacyjne na obligacjach niemieckich uznał za lepsze niż „na funcie w 1993 roku”, co tylko mogło spotęgować zdezorientowanie słuchających wywiadu bo 1993 rok był na funcie bardzo spokojny, przecena miała miejsce rok wcześniej.

Zeszły tydzień miał dynamiczny przebieg również na rynku walutowym. EURUSD kontynuował odbicie od minimów na poziomie 1,05 do 1,089. Analogicznie indeks dolara ważonego wymianą handlową, po kolejnym odbiciu od poziomu 100, w zeszłym tygodniu kontynuował spadek do 96. Wszystko to dzieje się przy wzrastających odczytach oczekiwań inflacyjnych w Strefie Euro, co dodatkowo umacnia cenę ropy naftowej. Tak długo jak oczekiwania inflacyjne w Eurostrefie będą na podwyższonych poziomach, trudno będzie oczekiwać powrotu do umacniającego się dolara i spadających surowców przemysłowych.

Pobierz w wersji PDF