Co przyniesie nadchodzący tydzień

2015-02-26

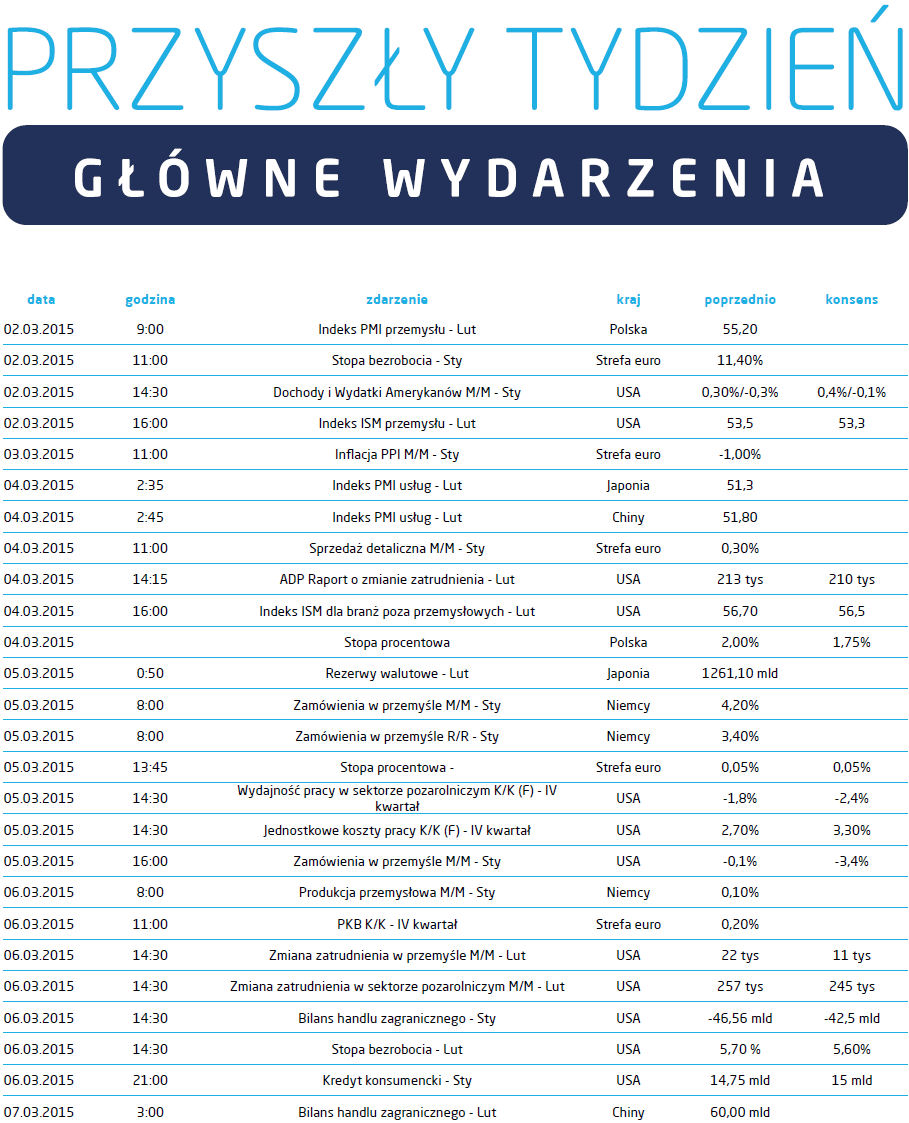

W przyszłym tygodniu dowiemy się w końcu, czy Rada Polityki Pieniężnej uważa, że groźniejsza jest deflacja czy też bardziej obawia się o wzrost gospodarczy. Mediana przewidywań analityków to obniżka stóp o 25 punktów bazowych. To bezpieczny zakład, jest to bowiem standardowy, przynajmniej do tej pory, „kwant” zmian stóp w Polsce. Z jednej strony mamy Adama Glapińskiego, który niedawno stwierdził w wywiadzie dla Reutersa, że nie ma potrzeby dalszego obniżania stóp, z drugiej Andrzeja Bratkowskiego, który widzi przestrzeń na 100 punktów obniżek. Ponieważ wcześniej RPP zapowiedziała, że wstrzyma się z decyzją do kolejnej edycji projekcji inflacji, w komunikacie po posiedzeniu znajdziemy zapewne odniesienia do tego dokumentu. Poprzednia projekcja, z prognostycznego punktu widzenia, okazała się wyjątkowym fiaskiem, nie przewidując kierunku zmian ani PKB ani inflacji. Notabene, śledząc projekcje inflacji, można odnieść wrażenie, że za stosowane w modelu współczynniki eksperckie odpowiadają osoby wyjątkowo obawiające się inflacji. Model systematycznie bowiem zawyża wskazania tym zakresie. Do ciekawszych wypowiedzi należy to co powiedział, prof. Kaźmierczak. Wskazał on bowiem wprost na możliwy negatywny wpływ QE Europejskiego Banku Centralnego na kurs walutowy w kontekście opłacalności polskiego eksportu. Co prawda na razie złoty pozostaje na poziomach zbliżonych do długoterminowej średniej, ale już ostatnich kilka tygodni to umocnienie wobec euro czyli waluty w której rozliczana jest większość naszego eksportu. Najbardziej prawdopodobnym scenariuszem na środę jest obniżka i wygląda na to, że warto przyglądać się rynkowi polskich obligacji skarbowych. Funkcjonuje on bowiem niejako w zawieszeniu, z jednej strony dyskontując 75 punktów bazowych obniżki na krótkim końcu krzywej, z drugiej zaś czekając na decyzje RPP, które odwlekają się w czasie.

Gospodarka amerykańska jaka jest każdy widzi. Jednym ze źródeł jej skuteczności jest efektywność. W przyszłym tygodniu poznamy dane na temat wydajności w przemyśle i jednostkowych kosztów pracy za IV kwartał. Same dane za jeden kwartał mówią jeszcze niewiele. Według mediany prognoz koszty pracy wzrosły, zaś produktywność spadła. Jeżeli jednak zsumujemy zmiany od dołka kryzysu w I kwartale 2009 roku, to okaże się, że przy wzroście jednostkowych kosztów pracy o 1,5%, wydajność wzrosła o 10%. Przez kilka najbliższych kwartałów będziemy zapewne obserwowali doganianie wydajności przez koszty, co zresztą widać już po poprawie dynamiki wynagrodzeń. Będzie to czynnik wspierający konsumpcję, fundament wzrostu gospodarczego w Stanach Zjednoczonych.

Gospodarka amerykańska jaka jest każdy widzi. Jednym ze źródeł jej skuteczności jest efektywność. W przyszłym tygodniu poznamy dane na temat wydajności w przemyśle i jednostkowych kosztów pracy za IV kwartał. Same dane za jeden kwartał mówią jeszcze niewiele. Według mediany prognoz koszty pracy wzrosły, zaś produktywność spadła. Jeżeli jednak zsumujemy zmiany od dołka kryzysu w I kwartale 2009 roku, to okaże się, że przy wzroście jednostkowych kosztów pracy o 1,5%, wydajność wzrosła o 10%. Przez kilka najbliższych kwartałów będziemy zapewne obserwowali doganianie wydajności przez koszty, co zresztą widać już po poprawie dynamiki wynagrodzeń. Będzie to czynnik wspierający konsumpcję, fundament wzrostu gospodarczego w Stanach Zjednoczonych.

Pobierz w wersji PDF