Solidne fundamenty niezłe perspektywy rynek obligacji High Yield w 2015

2015-02-13

Rok 2015 niesie globalnemu rynkowi obligacji korporacyjnych sporo wyzwań, ale także szans. Podobnie jak w przypadku wielu innych klas aktywów możemy obserwować dywergencję rynków w Stanach Zjednoczonych i w Europie Zachodniej. W powszechnym odbiorze zagrożenia koncentrują się raczej za oceanem (zaawansowanie cyklu kredytowego, podwyżki stóp), zaś rynek kredytu na Starym Kontynencie ma szansę skorzystać na ogłoszonym niedawno przez EBC programie skupu aktywów. Jak zawsze jednak są pewne „ale” i po ich uwzględnieniu wnioski mogą wcale nie być tak oczywiste.

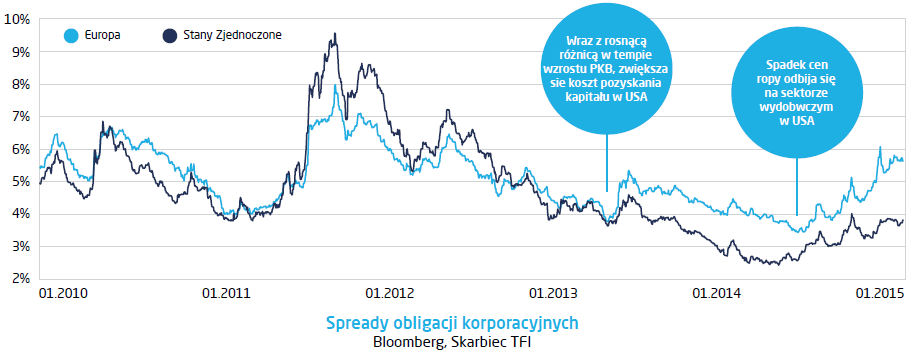

Pierwsza i fundamentalna różnica miedzy amerykańskim i europejskim rynkiem obligacji korporacyjnych to stopień zaawansowania cyklu kredytowego. Na wstępie należy podkreślić, że po obu stronach Atlantyku cykl jest w okolicach swojej połowy, choć w Europie bardzo niedawno wyszedł z fazy początkowej, zaś w Stanach Zjednoczonych mamy do czynienia z bardziej zaawansowaną fazą. Zdarzają się oczywiście sektory, których zachowanie jest typowe dla końcówki cyklu, jednak szeroki rynek wciąż jeszcze ma się znakomicie.

Rynek europejski dysponuje potencjałem wzrostowym, który zrealizuje się gdy strefie euro uda się wyjść z okresu niskiego wzrostu gospodarczego. Niestety, w 2015 nadal będziemy obserwować słabość największych europejskich gospodarek. Impuls do spadku spreadów kredytowych może w bliższym horyzoncie czasu dać program skupu aktywów, zaanonsowany przez EBC w styczniu tego roku. Jego skala przekroczyła oczekiwania rynku i naszym zdaniem może nawet jeszcze zostać powiększona, gdyby europejska gospodarka okazała się (naszym zdaniem okaże się) oporna na impuls monetarny. Ponieważ najbardziej prawdopodobnym scenariuszem jest poprawa kondycji firm na Starym Kontynencie, ryzyko załamania się rynku High Yield jest raczej niewielkie. Działania EBC mogą natomiast skierować do tej klasy aktywów solidny strumień kapitału i zepchnąć rentowności w dół, tym samym zapewniając inwestorom zyski kapitałowe. Nie jest naszym zdaniem prawdopodobny scenariusz, w którym wzrost rentowności spowodowany zostanie przesunięciem do góry krzywej rentowności obligacji rządowych. Nie można wykluczyć negatywnego wpływu greckich problemów, będą to jednak raczej tylko szarpiące nerwy wyskoki rentowności, znikające po pewnym czasie wraz z brakiem dalej idących konsekwencji zamieszania wokół długu krajów peryferyjnych.

Nieco odmiennie wygląda sytuacja długu korporacyjnego za oceanem. Motorem wzrostu rentowności stały się w ostatnim czasie obligacje spółek związanych z wydobyciem ropy naftowej, co w oczywisty sposób jest związane ze spadkiem cen tego surowca. Ponieważ na rynku amerykańskim mają one znacznie większy udział niż na rynku europejskim (odpowiednio 14% i 0,6%), zjawisko to zdecydowanie lepiej widoczne jest w Stanach Zjednoczonych. Źródła tej przeceny mogą być istotne z punktu widzenia przewidywania zachowania rynku obligacji HY w roku 2015. Biorąc pod uwagę, że obligacje wielu przedsiębiorstw z branży naftowej doznały przeceny o nawet 50% w 2014 roku, stabilizacja cen na rynku ropy naftowej, a co za tym idzie spadek niepewności wokół kondycji emitentów, może przynieść solidne zwyżki w tym roku. Powrót ceny ropy w okolice 60 USD za baryłkę daje dodatkowy potencjał do wzrostu cen obligacji.

Oczekujemy, że przy obecnym stanie gospodarki europejskiej prawdopodobne jest zawężenie spreadów i co za tym idzie, wzrost cen obligacji HY. Proces ten może ulec wzmocnieniu dzięki programowi skupu aktywów prowadzonemu przez EBC, zależnie od jego skali. W Stanach Zjednoczonych obecny poziom wycen obligacji HY jest bardzo atrakcyjny, zaś stabilizacja w sektorze związanym z wydobyciem ropy naftowej może być czynnikiem silnie wspierającym rynek. W naszym centralnym scenariuszu obecny poziom rentowności obligacji korporacyjnych pozostanie na podobnym poziomie co obecnie i w efekcie stopa zwrotu powinna być zbliżona do obecnego poziomu rentowności tych papierów (4% w Europie i 6,5% w Stanach Zjednoczonych).

Nieco odmiennie wygląda sytuacja długu korporacyjnego za oceanem. Motorem wzrostu rentowności stały się w ostatnim czasie obligacje spółek związanych z wydobyciem ropy naftowej, co w oczywisty sposób jest związane ze spadkiem cen tego surowca. Ponieważ na rynku amerykańskim mają one znacznie większy udział niż na rynku europejskim (odpowiednio 14% i 0,6%), zjawisko to zdecydowanie lepiej widoczne jest w Stanach Zjednoczonych. Źródła tej przeceny mogą być istotne z punktu widzenia przewidywania zachowania rynku obligacji HY w roku 2015. Biorąc pod uwagę, że obligacje wielu przedsiębiorstw z branży naftowej doznały przeceny o nawet 50% w 2014 roku, stabilizacja cen na rynku ropy naftowej, a co za tym idzie spadek niepewności wokół kondycji emitentów, może przynieść solidne zwyżki w tym roku. Powrót ceny ropy w okolice 60 USD za baryłkę daje dodatkowy potencjał do wzrostu cen obligacji.

Oczekujemy, że przy obecnym stanie gospodarki europejskiej prawdopodobne jest zawężenie spreadów i co za tym idzie, wzrost cen obligacji HY. Proces ten może ulec wzmocnieniu dzięki programowi skupu aktywów prowadzonemu przez EBC, zależnie od jego skali. W Stanach Zjednoczonych obecny poziom wycen obligacji HY jest bardzo atrakcyjny, zaś stabilizacja w sektorze związanym z wydobyciem ropy naftowej może być czynnikiem silnie wspierającym rynek. W naszym centralnym scenariuszu obecny poziom rentowności obligacji korporacyjnych pozostanie na podobnym poziomie co obecnie i w efekcie stopa zwrotu powinna być zbliżona do obecnego poziomu rentowności tych papierów (4% w Europie i 6,5% w Stanach Zjednoczonych).

Pobierz w wersji PDF