Co przyniesie nadchodzący tydzień

2015-02-13

Przyszły tydzień rozpoczniemy od obrad Eurogrupy na temat finansowania dla Grecji. Środowe negocjacje zakończyły się patem. Ze strony przedstawicieli finansujących (Jeroen Dijsselbloem, Wolfgang Schaeuble) można usłyszeć zapewnienia o potencjalnym kompromisie i ogólnikowo ujętych owocnych wstępnych negocjacjach. Ze strony finansowanej (Yannis Varoufakis) płynie jasny przekaz, że żaden kompromis nie jest możliwy i kontynuowanie obecnego programu (pretend and extend) jest poza dyskusją dla strony greckiej. Po raz kolejny widać, że Trojka i Eurogrupa trafiła na nietypowego przeciwnika, któremu udało się nie zaangażować w grę polityczną typową dla współczesnej Europy i ustalić własne zasady rozgrywki. Zakładam, że Varoufakis rozegrał w głowie wiele scenariuszy negocjacji i ostatnią rzeczą na jaką się zgodzi jest standardowa oferta ze strony Eurogrupy.

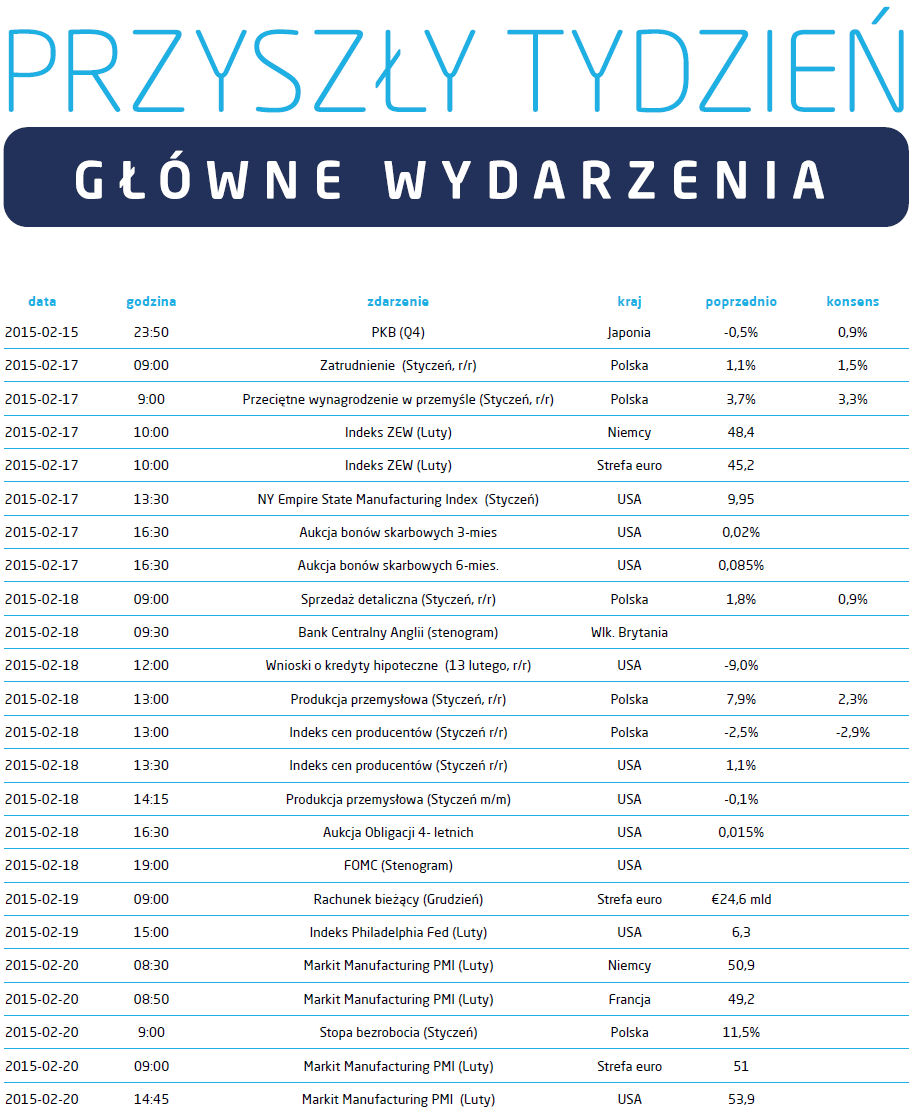

W środę wieczorem opublikowany zostanie stenogram z ostatniego posiedzenia FOMC. Obecnie kluczowymi słowami, wyszukiwanymi w stenogramach są „patience” (cierpliwość), „considerable time” (znaczący okres czasu), „June” (czerwiec) i „liftoff”(początek podwyżek) i najważniejsze z nich „deflation”. O ile słowa „liftoff” przedstawiciele FOMC i FED przestali używać nawet w wypowiedziach dla mediów, to wzrost liczby odwołań do deflacji może świadczyć o byciu „patient” „for considerable time” i braku „liftoff” w „June”.

Najbardziej interesującą aukcją obligacji w przyszłym tygodniu będzie przetarg krótkich papierów w USA. Ostatnie aukcje dłuższych zapadalności amerykańskich obligacji zakończyły się relatywnie wysoką nadsubskrypcją i wysokim udziałem inwestorów zagranicznych w przetargach 3-, 10-, i 30-letnich papierów. Głównym powodem była bardzo atrakcyjna rentowność po rekordowo mocnym styczniu 2015 roku. Relatywna rentowność krótkich papierów może wskazać sentyment rynkowy do podwyżek stóp procentowych w 2015 roku. Wypłaszczanie się krzywej będzie świadczyło, że wciąż duża część rynku oczekuje podwyżki Fed Funds Rate w czerwcu lub wrześniu.

Jeśli chodzi o dane makroekonomiczne z Polski, to przyszły tydzień dostarczy ważnych informacji na temat siły gospodarki. We wtorek GUS poda przeciętne wynagrodzenie i zatrudnienie w przemyśle w styczniu. W grudniu 2014 zatrudnienie wzrosło o 1,1%, zaś wynagrodzenie o 3,7% i były to dane lepsze od oczekiwań. Oznacza to, że w ujęciu realnym fundusz płac przyrósł o 5,9%, co jest wynikiem najlepszym od 2008 roku. To solidna baza dla wzrostu konsumpcji i sprzedaży detalicznej. Dynamikę tej ostatniej w styczniu poznamy w środę. Mediana prognoz analityków to wzrost o 0,9%, całkiem prawdopodobne jest jednak, że zostaniemy pozytywnie zaskoczeni – można tak wnioskować wnosząc z liczby rejestracji samochodów, która wzrosła wbrew sezonowemu wzorcowi. Mało prawdopodobne jest, że powtórzony zostanie świetny wynik produkcji przemysłowej z grudnia, która wzrosła wtedy o 7,9% rok do roku (po korekcie). W styczniu spodziewana jest dynamika zbliżona do +2,5%. Analitycy zakładają, że w podobnym tempie wzrosła produkcja budowlano-montażowa. Jeżeli polska gospodarka ma wzrastać w tempie zbliżonym do 3,5% rocznie, to w dalszej części roku zarówno sprzedaż detaliczna jak i produkcja przemysłowa muszą wejść na wyższe obroty i ich roczne dynamiki powinny przekraczać 5%. Na marginesie warto zauważyć, że wcale solidnemu wzrostowi gospodarczemu towarzyszy deflacja, zarówno cen konsumentów jak i producentów. W przyszłym tygodniu GUS poda wartość tego drugiego wskaźnika ze styczeń i może okazać się, że w ciągu dwunastu miesięcy ceny produkcji sprzedanej przemysłu spadły o 3% (mediana prognoz to -2,9%). Im większa deflacja, tym większe szanse na decyzję o obniżeniu stóp podczas marcowego posiedzenia RPP, kiedy to znana będzie także nowa projekcja inflacji. Tymczasem w czwartek opublikowany zostanie protokół z ostatniego posiedzenia RPP i być może dowiemy się, czy nie nastąpiły jakieś zmiany w ocenie sytuacji, które nie ujawniły się podczas konferencji prasowej i jak wygląda rozkład sił między jastrzębiami i gołębiami.

W środę wieczorem opublikowany zostanie stenogram z ostatniego posiedzenia FOMC. Obecnie kluczowymi słowami, wyszukiwanymi w stenogramach są „patience” (cierpliwość), „considerable time” (znaczący okres czasu), „June” (czerwiec) i „liftoff”(początek podwyżek) i najważniejsze z nich „deflation”. O ile słowa „liftoff” przedstawiciele FOMC i FED przestali używać nawet w wypowiedziach dla mediów, to wzrost liczby odwołań do deflacji może świadczyć o byciu „patient” „for considerable time” i braku „liftoff” w „June”.

Najbardziej interesującą aukcją obligacji w przyszłym tygodniu będzie przetarg krótkich papierów w USA. Ostatnie aukcje dłuższych zapadalności amerykańskich obligacji zakończyły się relatywnie wysoką nadsubskrypcją i wysokim udziałem inwestorów zagranicznych w przetargach 3-, 10-, i 30-letnich papierów. Głównym powodem była bardzo atrakcyjna rentowność po rekordowo mocnym styczniu 2015 roku. Relatywna rentowność krótkich papierów może wskazać sentyment rynkowy do podwyżek stóp procentowych w 2015 roku. Wypłaszczanie się krzywej będzie świadczyło, że wciąż duża część rynku oczekuje podwyżki Fed Funds Rate w czerwcu lub wrześniu.

Jeśli chodzi o dane makroekonomiczne z Polski, to przyszły tydzień dostarczy ważnych informacji na temat siły gospodarki. We wtorek GUS poda przeciętne wynagrodzenie i zatrudnienie w przemyśle w styczniu. W grudniu 2014 zatrudnienie wzrosło o 1,1%, zaś wynagrodzenie o 3,7% i były to dane lepsze od oczekiwań. Oznacza to, że w ujęciu realnym fundusz płac przyrósł o 5,9%, co jest wynikiem najlepszym od 2008 roku. To solidna baza dla wzrostu konsumpcji i sprzedaży detalicznej. Dynamikę tej ostatniej w styczniu poznamy w środę. Mediana prognoz analityków to wzrost o 0,9%, całkiem prawdopodobne jest jednak, że zostaniemy pozytywnie zaskoczeni – można tak wnioskować wnosząc z liczby rejestracji samochodów, która wzrosła wbrew sezonowemu wzorcowi. Mało prawdopodobne jest, że powtórzony zostanie świetny wynik produkcji przemysłowej z grudnia, która wzrosła wtedy o 7,9% rok do roku (po korekcie). W styczniu spodziewana jest dynamika zbliżona do +2,5%. Analitycy zakładają, że w podobnym tempie wzrosła produkcja budowlano-montażowa. Jeżeli polska gospodarka ma wzrastać w tempie zbliżonym do 3,5% rocznie, to w dalszej części roku zarówno sprzedaż detaliczna jak i produkcja przemysłowa muszą wejść na wyższe obroty i ich roczne dynamiki powinny przekraczać 5%. Na marginesie warto zauważyć, że wcale solidnemu wzrostowi gospodarczemu towarzyszy deflacja, zarówno cen konsumentów jak i producentów. W przyszłym tygodniu GUS poda wartość tego drugiego wskaźnika ze styczeń i może okazać się, że w ciągu dwunastu miesięcy ceny produkcji sprzedanej przemysłu spadły o 3% (mediana prognoz to -2,9%). Im większa deflacja, tym większe szanse na decyzję o obniżeniu stóp podczas marcowego posiedzenia RPP, kiedy to znana będzie także nowa projekcja inflacji. Tymczasem w czwartek opublikowany zostanie protokół z ostatniego posiedzenia RPP i być może dowiemy się, czy nie nastąpiły jakieś zmiany w ocenie sytuacji, które nie ujawniły się podczas konferencji prasowej i jak wygląda rozkład sił między jastrzębiami i gołębiami.

Pobierz w wersji PDF