Podsumowanie tygodnia 02 - 06.02.2015 r.

2015-02-09

USA – miejsca pracy w sektorze pozarolniczym: 257 tys. m/m.

Ważną wiadomością w tym tygodnia był raport o liczbie miejsc pracy w USA w sektorze pozarolniczym. Oczekiwania rynku oscylowały dookoła 220 tys. na plus. Raport zaskoczył wszystkich dodaniem 257 tys. etatów, co jest o tyle nieoczekiwane, że można było się spodziewać ubytku w sektorze wydobywczym w USA. Z raportu wynika, że sektor wydobywczy na razie nie zareagował na niską cenę ropy naftowej. Czy jest to wynikiem odporności bilansów amerykańskich firm na pogorszenie się cash flow, czy też efekt jest po prostu przesunięty w czasie, przekonamy się już za miesiąc wraz z raportem za luty. Co ciekawe, można było się spodziewać gwałtownej reakcji cen amerykańskich obligacji i dolara na takie dane. W rzeczywistości dług skarbowy zareagował gwałtownie na krótkim końcu, długi koniec jedynie wzruszył ramionami. Dolar natomiast wystrzelił o ponad 1% zarówno w stosunku do euro jak i złotego.

EBC: Grecja i Cypr – nie chcemy waszych papierów

Uwagę inwestorów przyciąga sytuacja Grecji. EBC, przygotowując sobie grunt pod negocjacje z Grecją, oświadczyło, że jednak nie będzie uznawać zabezpieczenia w postaci greckich i cypryjskich obligacji skarbowych. Celem obecnego rządu Grecji, według ostatnich deklaracji, jest redukcja zadłużenia skarbowego o połowę. Jako doradca w procesie restrukturyzacji został zatrudniony bank inwestycyjny Lazard, który pomimo, że nie specjalizuje się w takich przedsięwzięciach, zdobył doświadczenie restrukturyzując zadłużenie kilku republik afrykańskich. Dużą przewagą Lazarda nad (np. amerykańską) konkurencją jest brak ramienia handlującego długiem, co wyklucza (przynajmniej w teorii) konflikt interesów i pokusę wykorzystania informacji poufnych w działalności inwestycyjnej.

Varoufakis vs Schaeuble. Remis ze wskazaniem na Varoufakisa.

W czwartek (5 lutego 2015) miało miejsce spotkanie pomiędzy Ministrem Finansów Grecji (Yanis Varoufakis), a jego niemieckimodpowiednikiem (Wolfgang Schaeuble). Spotkanie przebiegło w zimnym tonie, a komunikacja ze strony niemieckiego ministra finansów miała za zadanie nie pozostawić wątpliwości, że niemieccy podatnicy nie zostaną obciążeni kosztami umorzenia długu Grecji. Yanis Varoufakis oznajmił, że nie potrafił się nawet zgodzić z Wolfgangiem Schaeuble na temat porozumienia o braku porozumienia („We didn’t even agree to disagree” YV). Pozostawiając polityczne konwenanse z boku, realnie sytuacja obecnie wygląda tak, że pomimo braku porozumienia obie strony są przerażone perspektywą wyjścia Grecji ze strefy euro. Grecki minister finansów jest świadom tego, że wiązałoby się to z wprowadzeniem nowej/starej waluty – drahmy, co przyniosłoby liczne i nie do końca obecnie znane konsekwencje. Niemiecki przedstawiciel z drugiej strony, może by się mógł pogodzić z wyjściem Grecji, gdyby nie wiązało się to z ryzykiem analogicznych posunięć innych krajów strefy Euro, mającymi kłopoty z poziomem zadłużenia. Zbieżnym celem dla obydwu zainteresowanych stron jest przedstawienie restrukturyzacji długu w postaci, która nie będzie traktowana przez opinię publiczną jako odpis („haircut”). Jeżeli uznać, że taka strategia jest obowiązująca, należy się liczyć z długotrwałym procesem przekonywania opinii publicznej o „powadze” obu ze stron i bohaterskiej obronie interesów własnej nacji. Wiąże się to oczywiście z wysoką zmiennością par walutowych do euro, czego próbkę mieliśmy w ostatnim tygodniu.

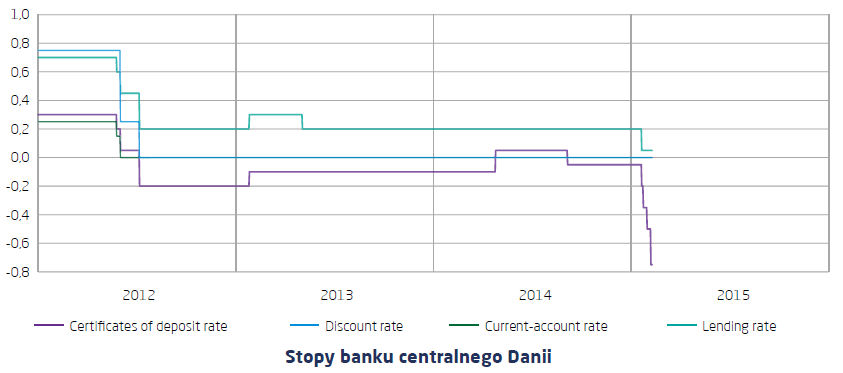

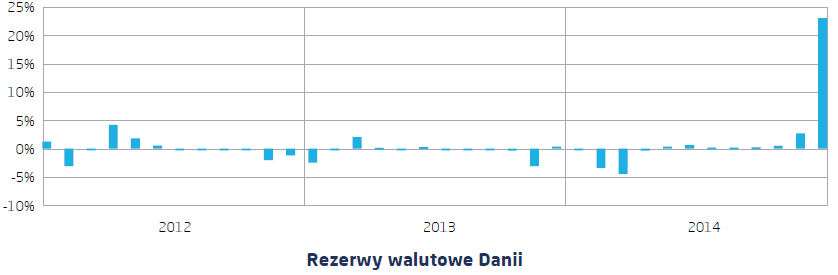

Dania. 30 lat w kanale.

Tymczasem Danie została zmuszona do obcięcia stóp do -0,75%. Jest to trzecia obniżka od początku bieżącego roku. Działania te mają za zadanie nie dopuścić do umocnienia się korony duńskiej względem euro. W celu utrzymania waluty w kanale opisanym przez mechanizm ERM Centralny Bank Danii skupuje euro i obniża stopę depozytową. Ma to za zadanie zniechęcenie do lokowania środków w tym kraju. Wielu inwestorów oczekuje wyrwania się duńskiej waluty z kanału mechanizmu ERM. Samo oczekiwanie nie jest pozbawione podstaw ale kluczowe jest, kiedy może to nastąpić. W styczniu przyrost rezerw walutowych Duńskiego Banku Centralnego przekroczył 20% m/m, co świadczy o wysokiej determinacji Duńczyków do utrzymania korony w ERM.

Dania. 30 lat w kanale.

Tymczasem Danie została zmuszona do obcięcia stóp do -0,75%. Jest to trzecia obniżka od początku bieżącego roku. Działania te mają za zadanie nie dopuścić do umocnienia się korony duńskiej względem euro. W celu utrzymania waluty w kanale opisanym przez mechanizm ERM Centralny Bank Danii skupuje euro i obniża stopę depozytową. Ma to za zadanie zniechęcenie do lokowania środków w tym kraju. Wielu inwestorów oczekuje wyrwania się duńskiej waluty z kanału mechanizmu ERM. Samo oczekiwanie nie jest pozbawione podstaw ale kluczowe jest, kiedy może to nastąpić. W styczniu przyrost rezerw walutowych Duńskiego Banku Centralnego przekroczył 20% m/m, co świadczy o wysokiej determinacji Duńczyków do utrzymania korony w ERM.

RPP. Jest średnio.

RPP nie zaskoczyło nikogo nie obcinając stóp. Można mieć wrażenie, że RPP postanowiło mieć stopy za niskie gdy rynek oczekuje wyższych, a za wysokie gdy rynek oczekuje niższych, aby w długim terminie oświadczyć, że średnio został utrzymany właściwy poziom.

Pobierz w wersji PDF