Podsumowanie tygodnia 10.11.2014 - 14.11.2014 r.

2014-11-17

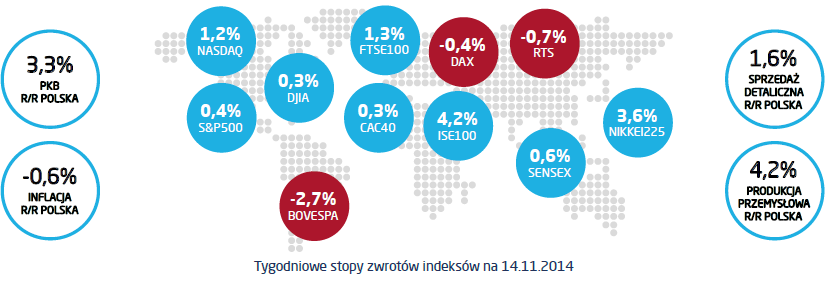

Zaczęło się od zaskakującej decyzji Rady Polityki Pieniężnej o pozostawieniu stóp procentowych na dotychczasowym poziomie. W zgodnej opinii ekonomistów i uczestników rynku, RPP miała dokonać kolejnej, 25-punktowej obniżki. Oczekiwania te były wspierane dość słabymi danymi makro z ostatnich kilku miesięcy oraz utrzymywaniem się wskaźnika cen towarów i usług konsumpcyjnych poniżej zera. Co ciekawe, „Raport o inflacji”, przygotowywany co kwartał przez Instytut Ekonomiczny NBP, dokument znany RPP w momencie podejmowania listopadowej decyzji o poziomie stóp procentowych, także wspiera tezę o istnieniu pola do dalszego luzowania polityki pieniężnej. Przypomnę, że w horyzoncie projekcji, tj. do IV kwartału 2016, projekcja inflacji przewiduje, że pozostanie ona poniżej celu banku centralnego. Według modelu Instytutu Ekonomicznego NBP, prawdopodobieństwo, że na koniec 2016 roku inflacja wyniesie poniżej 2,5% wynosi 76%, a że poniżej 1,5%, czyli mniej niż dolna granica dopuszczalnej zmienności inflacji, nadal wysokie 51%. Co więcej, w listopadowej edycji projekcji inflacji obniżono prognozę tempa wzrostu PKB w bieżącym roku z 3,6% w lipcowym dokumencie do 3,2% a na 2015 rok z 3,6% na 3%. Podczas publicznej prezentacji najnowszego „Raportu o inflacji” przedstawiciele NBP podkreślali, że po raz pierwszy przedstawiany jest odrębny pesymistyczny scenariusz, którego prawdopodobieństwo wystąpienia określono na 40%. Tymczasem Rada nie przestraszyła się tych prognoz. Nie wiemy, czy w jakiś sposób znany był jej członkom „szybki” szacunek polskiego PKB za III kwartał, ale można odnieść wrażenie, że tak było. W innym przypadku trzeba by doszukiwać się innej podstawy zignorowania przez część członków RPP wyników z najważniejszego modelu banku centralnego. Co prawda, ostatnie dane makro, jak choćby odczyt PMI ponownie powyżej 50 punktów, sugerują, że najgorsze polska gospodarka ma za sobą, jednak w skali całego kwartału nagromadzenie słabych danych było tak duże, że spodziewano się wzrostu PKB w ujęciu rocznym na poziomie ok. 2,8%. Rzeczywisty odczyt +3,3% i rewizja w górę danych za II kwartał do +3,5% były pozytywnym zaskoczeniem, choć częściowo zawdzięczamy to zmianie metodologii rachunków narodowych na ESA 2010, które wliczają szerszą gamę aktywności gospodarczych. Warto dodać, że projekcje NBP sporządzane są jeszcze w oparciu o poprzednie zasady. Na pewno jednak RPP nie znała najnowszego odczyty inflacji. Dynamika CPI na poziomie -0,6% także zaskoczyła, ta dana nie jest jednak argumentem wspierającym decyzję RPP. W tym przypadku „jastrzębi” z Rady zawiódł instynkt, czy czym tam kierowali się głosując przeciw obniżce stóp. Tak czy inaczej, RPP powróciła do niechlubnej tradycji nieefektywności w komunikacji z rynkiem, po raz któryś w historii tej kadencji całkowicie zaskakując. Można odnieść wrażenie, że niektórzy członkowie RPP zagubili się w mgle niejednoznacznych danych. Teraz pozostaje nam tylko czekać na grudniowe posiedzenie – RPP. Emocje gwarantowane.

Pobierz w wersji PDF