Podsumowanie tygodnia 01.09.2014 - 05.09.2014 r.

2014-09-08

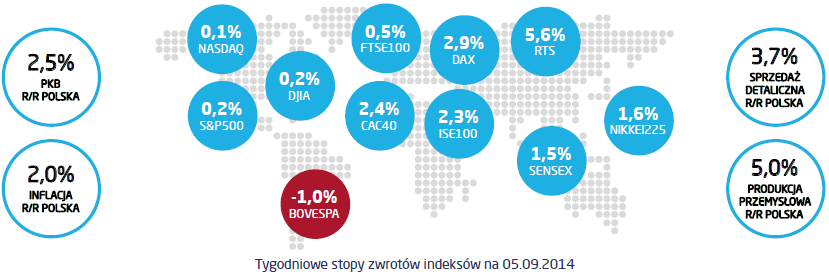

Dwa posiedzenia władz monetarnych i dwie różne decyzje – Europejski Bank Centralny niespodziewanie zdecydował o obniżeniu stóp procentowych i NBP, który zadecydował o pozostawieniu stóp bez zmian, co nie do końca było zaskoczeniem. Wydaje się, że EBC miał łatwiejszą decyzję. Pomijając niezłe dane z niemieckiej gospodarki, które pojawiły się w zeszłym tygodniu, większość informacji, które napływają ze strefy euro wskazuje na rosnące prawdopodobieństwo ponownego wejścia w recesję. Decyzja EBC potwierdza tę diagnozę. Polska gospodarka znajduje się natomiast w znacznie lepszej sytuacji. Co prawda i u nas obserwujemy lekka zadyszkę głównych wskaźników, to jednak zupełnie inaczej wygląda zmniejszenie dynamiki przy rocznym wzroście PKB o 3,3% jak w Polsce, a inaczej przy eurolandowym 0,7%. Jednak nawet RPP ugięła się pod presją słabszych danych i z wypowiedzi na konferencji prasowej po jej posiedzeniu można było wyczytać zapowiedź rozpoczęcia cyklu obniżek już na następnym, październikowym posiedzeniu. Panuje z grubsza zgoda, że stopy zostaną obniżone o 75 punktów bazowych, z czego 50 punktów zostanie obciętych jeszcze w tym roku. Wskazywałoby to na realne obawy Rady o stabilność polskiego wzrostu gospodarczego. Jeszcze niedawno RPP stała na stanowisku, że z punktu widzenia aktywności gospodarczej, niższe stopy nie przyniosą poprawy. W skrócie można powiedzieć, że zdaniem władz monetarnych, jeżeli komuś nie wychodzi biznes przy stopie banku centralnego 2,5%, to niższych tez mu nie wyjdzie. Teraz jednak Rada zmieniła zdanie. Być może przeważyła obawa, o negatywny wpływ umocnienia polskiej waluty na eksport. Jeżeli popatrzymy na warszawska giełdę, to powyższe informacje o słabnięciu tempa wzrostu wydają się pozostawać całkowicie po za świadomością inwestorów. Większość głównych indeksów wzrosła o około 5% z wyjątkiem WIGu 250, który zyskał zaledwie 1,7%. Małe spółki nadal nie nadążają i to mimo zaskakująco dobrego wyniku transferu z OFE do ZUS. Widać wyraźnie, że zakupy funduszy emerytalnych dotyczą raczej większych, płynnych spółek i popularność niepłynnych i podatnych na „pompowanie” kursów spółek to już przeszłość. Gdy przeglądamy indeksy, to rzuca się w oczy podobieństwo zachowania sWIG80 czy WIG250 do indeksu giełdy w Moskwie, który jest niżej o 13% w stosunku do początku roku. Z kolei WIG50 stracił w tym roku 2,7%, wypadając tylko nieco lepiej niż NIKKEI 225, najsłabszy indeks rynków rozwiniętych. Małe średnie spółki są już naprawdę solidnie przecenione i do tego pokazują coraz lepsze wyniki. Pod względem dynamik przychodów czy EBIT w II kwartale spółki z WIG250 biją na głowę blue chipy. Warto więc zastanowić się nad wykorzystaniem dobrych perspektyw „misiów” i przeważyć w portfelu udział Skarbca Małych i Średnich Spółek.

Pobierz w wersji PDF