Podsumowanie tygodnia 09.06.2014 - 13.06.2014 r.

2014-06-16

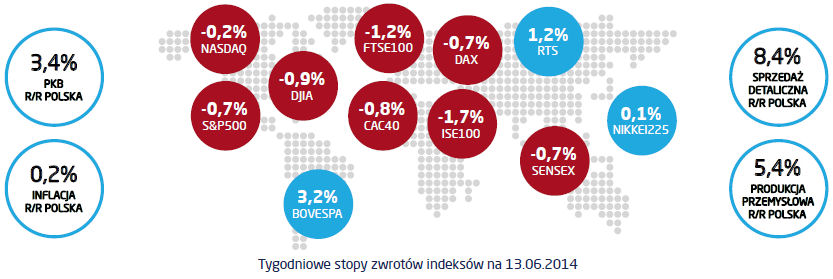

Bardzo niska inflacja w kwietniu (0,3%) rozbudziła oczekiwania rynku co do możliwości kolejnych obniżek stóp procentowych. Dane za maj sprawiły (0,2% rocznie), że rynek nabrał niemal pewności, że Rada Polityki Pieniężnej dokona dalszego luzowania polityki monetarnej. Bardzo pomogły w ugruntowaniu tego poglądu działania Europejskiego Banku Centralnego. Branie pod uwagę tego czynnika jest wbrew pozorom bardzo zasadne. Na ocenę polityki pieniężnej składa się bowiem nie tylko poziom stóp procentowych ale także kurs walutowy. W reżimie płynnego kursu walutowego bank centralny wpływa na ceny walut obcych właśnie poprzez zmiany stóp procentowych. Relatywnie wysokie stopy powodują umocnienie waluty krajowej a to wpływa na poziom aktywności gospodarczej. Dlatego też RPP nie może sobie pozwolić na ignorowanie poczynań EBC, gdyż we wspólnej strefie walutowej znajdują się kraje będące naszymi głównymi partnerami w wymianie handlowej. Ostatnie dane na temat rachunku obrotów bieżących pokazały, ze polska nadwyżka handlowa rośnie, w kwietniu osiągnęła prawie 1,5 mld EUR, a w ciągu ostatnich 12 miesięcy przekroczyła 8,8 mld EUR. Poziom kursu walutowego nie jest więc obecnie problemem, co nie znaczy, że tak będzie zawsze. Wobec końca amerykańskiego QE, intensywne luzowanie ilościowe prowadzone przez EBC może doprowadzić do osłabienia się EUR wobec koszyka walut, w tym także złotego. Zwiększy to presję na przyrost importu, który i tak będzie ulegał wzrostowi wraz przyśpieszająca gospodarką. Wydaje się, że wobec braku inflacji, RPP będzie musiała wziąć te fakty pod uwagę. Na marginesie można zastanowić się, w jaki sposób ujawnienie przez „Wprost” nagrań z rozmowy szefa RPP może wpłynąć na zmianę rozkładu sił. Na razie jednak różnica w stopach procentowych w Polsce i strefie euro może wzrastać, przynajmniej do września, kiedy to RPP może podjąć decyzję o obniżeniu stóp. Ta sytuacja zwiększa atrakcyjność inwestycji na rynkach zagranicznych w przypadku zabezpieczania ich przed ryzykiem kursowym. Dzięki stosowaniu instrumentów takich jak FX Swap różnica w stopach staje się dodatkowym dochodem. Strategie tę z powodzeniem wykorzystują fundusze inwestycyjne zarządzane przez Skarbiec TFI. Efekt dodatkowego zysku będzie najbardziej widoczny w funduszach dłużnych z dużą ekspozycja na zagranicę, czyli Skarbiec Lokacyjny, Skarbiec Globalnych Obligacji Korporacyjnych FIZ oraz Skarbiec Obligacji Nowej Europy FIZ.

Pobierz w wersji PDF