Podsumowanie tygodnia 26.05.2014 - 30.05.2014 r.

2014-06-10

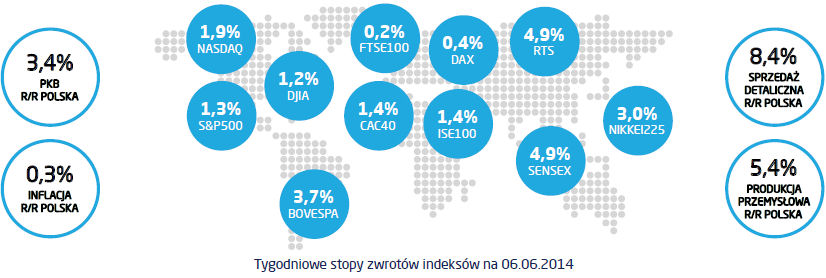

Kilka ostatnich tygodni upłynęło na rynkach finansowych pod znakiem oczekiwania na decyzję Europejskiego Banku Centralnego w sprawie kierunków polityki pieniężnej. Właśnie kierunków, bo oczekiwania znacznie wychodziły poza samą tylko zmianę stóp procentowych. Bank centralny strefy euro nie rozczarował. Dwie główne stopy zostały obniżone o 10 punktów bazowych i w efekcie stopa depozytowa jest obecnie ujemna. Oznacza to, że utrzymywanie środków na rachunkach w EBC będzie kosztowało europejskie banki 0,1% w skali roku. Do tej pory taka polityka zastosowana została przez banki centralne Szwecji i Danii, było to jednak związane w tamtych przypadkach z ochroną waluty krajowej przed nadmiernym umocnieniem się. EBC poszedł dalej niż tylko ujemna stopa procentowa. Ogłoszony został nowy program finansowania działalności kredytowej banków: targeted LTRO. Będzie on skierowany do banków, które rozwijają akcję kredytową. Transze będą uruchamiane co kwartał i dwie pierwsze będą mogły być wykorzystane przez wszystkie banki. Limitem będzie 7% kredytów znajdujących się w bilansie banków (z wyjątkiem hipotek). Kolejne transze będą przeznaczone już tylko dla tych banków, które zwiększą kredyt począwszy od września tego roku. Taka konstrukcja T-LTRO wzięła się z faktu, iż EBC z troską obserwuje słabnącą akcję kredytową w wykonaniu banków europejskich, trudno zaś oczekiwać trwałego ożywienia bez kredytu. T-LTRO powinno być atrakcyjne z uwagi na korzystne oprocentowanie: stopa refinansowa + 0,15% czyli 0,25% obecnie. Bank centralny strefy euro zapowiedział także, że zaprzestanie sterylizacji środków pochodzących ze skupu obligacji rządowych w ramach SMP. Ostatni krok, na razie zapowiadany, to rozpoczęcie skupu obligacji zabezpieczonych aktywami czyli ABS. Rynek ten od czasu kryzysu nie może wrócić do siebie i nowych transakcji sekurytyzacyjnych jest z roku na rok coraz mniej. Tymczasem jest to narzędzie, które pozwala znakomicie zarządzać poziomem ryzyka kredytowego w bilansie banku, gdyż umożliwia sprzedaż portfeli kredytów różnego rodzaju na rynku w postaci obligacji. Obecnie trudno przewidzieć, jakie będą konsekwencje tych decyzji EBC. Niewątpliwie jednym z rezultatów, zapewne bardzo oczekiwanym przez EBC, powinno być osłabienie się wspólnej waluty. Ten aspekt będzie też miał największy wpływ na globalną sytuacje, gdyż trudno oczekiwać, że Rezerwa Federalna dopuści do znacznego umocnienia się dolara. Wydaje się, że rynek doskonale dostrzega ten problem i jak na razie euro osłabia się ale głównie do walut rynków wschodzących. Na decyzji EBC skorzystały już giełdy światowe, zdrożały także obligacje emerging markets i krajów peryferyjnych strefy euro. Można przyjąć tezę, iż decyzja ECB była przełomowym czynnikiem, który pozwoli na powrót optymizmu na rynki.

Pobierz w wersji PDF