Podsumowanie tygodnia 28.04.2014 - 02.05.2014 r.

2014-05-06

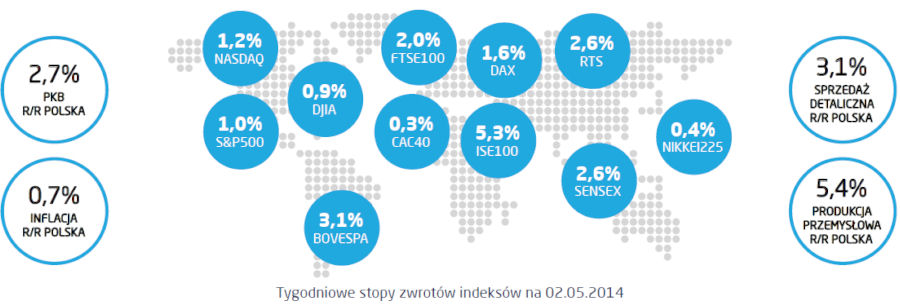

W tym tygodniu odbędzie się kolejne posiedzenie Rady Polityki Pieniężnej i 7 maja poznamy jej decyzję w sprawie stóp procentowych. Podobnie jak to miało miejsce w ostatnich miesiącach, także i tym razem analitycy nie mają wątpliwości, iż Rada pozostawi stopy bez zmian. Przemawia za tym przede wszystkim bardzo niska inflacja, która od 14 miesięcy utrzymuje się poniżej 1,5% czyli dolnej granicy wahań wskaźnika cen dopuszczonej przez RPP. Ponadto tempo wzrostu gospodarczego, mimo przyśpieszenia w ostatnich kwartałach, nadal jest umiarkowane. Nie przekracza ono potencjalnej dynamiki PKB, czyli takiego tempa wzrostu gospodarki, które nie powoduje presji na wzrost cen. Interpretując wypowiedzi członków RPP, analitycy sugerują, iż podwyżek stóp możemy spodziewać się nie wcześniej niż w I kwartale przyszłego roku. Stabilna sytuacja na krótkim końcu krzywej dochodowości sprzyja rynkowi obligacji skarbowych. Rentowność papierów o dziesięcioletnim terminie do wykupu ponownie zbliżyła się do 4% czyli poziomu z lata ubiegłego roku. Zjawisko spadku rentowności obserwujemy także na innych rynkach europejskich, zwłaszcza na rynkach krajów peryferyjnych. Tam możemy od pewnego czasu obserwować wręcz hossę. W zeszłym tygodniu rentowność dziesięciolatek wyemitowanych przez Hiszpanię spadła poniżej 3%, włoskie też są notowane w tych okolicach, zaś irlandzkie zmierzają już w kierunku 2,75%. Co prawda także w strefie euro inflacja jest bardzo niska, nie to jednak jest główną przyczyną spadków rentowności. Perspektywa niskich stóp może wpływać na poziom notowań obligacji rządowych niemieckich czy holenderskich, ich emitenci mają bowiem najwyższe poziomy wiarygodności kredytowej. Kraje peryferyjne natomiast są beneficjentami niższego poziomu ryzyka inwestowania w ich obligacje. To, co może budzić niepokój to pewien brak fundamentalnych przesłanek do tak dużej poprawy sytuacji. Wydaje się, że głównym czynnikiem stojącym za spadkami rentowności są deklaracje kolejnych krajów o rezygnacji z programów pomocowych. Rezygnacje te możliwe są zaś dzięki większemu zainteresowaniu inwestorów „rządówkami” tych krajów. Tworzy to sprzężenia zwrotne, które mogą prowadzić do powstania bąbli spekulacyjnych. Czy tak będzie i tym razem? Dopóki EBC podtrzymuje stanowisko niedopuszczenia do rozpadu strefy euro za wszelką cenę, bąble te nie będą groźne dla rynków, nawet jeśli powstaną. Tworzy to korzystne tło dla polskich obligacji rządowych nominowanych w walutach obcych. Zachowanie polskiego długu podczas kryzysu ukraińskiego pokazało, że Polska stała się lokalnym bezpiecznym portem dla inwestycji dłużnych. Bezpieczeństwo nie oznacza w tym wypadku stagnacji. Globalny wzrost apetytu na ryzyko pozwala bowiem na osiąganie dobrych stóp zwrotu z papierów Ministerstwa Finansów emitowanych na rynki zagraniczne. Sytuację tę wykorzystuje Skarbiec Obligacyjny FIZ, którego strategia opiera się na takich inwestycjach. Korzystają z niej także takie fundusze jak Skarbiec Obligacja, w którego portfelu udział papierów Skarbu Państwa nominowanych w walutach obcych przekracza 20%, czy Skarbiec Depozytowy. Ekspozycja na zagraniczne rynki poprzez polskie papiery pozwala im być beneficjentami wspomnianej hossy, jednak w oparciu o bardzo solidne podstawy polskich finansów publicznych.

Pobierz w wersji PDF