Podsumowanie tygodnia 12.11.2013 - 15.11.2013 r.

2013-11-20

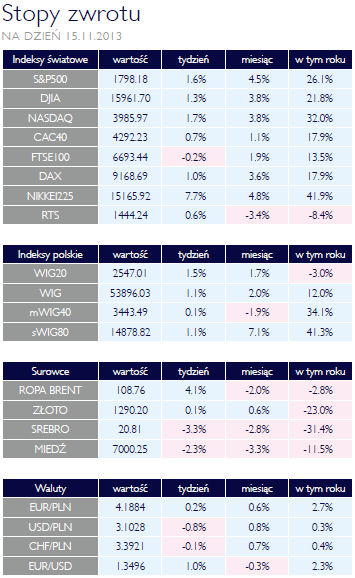

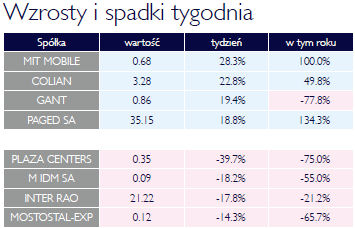

Wejście Yellen Wejście YellenAKCJE Choć początek zeszłego tygodnia nie napawał optymizmem, dalsza część przyniosła poprawę sytuacji i większość indeksów zakończyła tydzień na plusie. Wzrosty i kolejne historyczne maksima mogliśmy oglądać na giełdach amerykańskich. Były one wspierane przez dane z rynku pracy oraz wypowiedzi kandydatki na szefa Fed. S&P przekroczył poziom 1790 punktów, rosnąc w tygodniu o prawie 2%, Dow Jones zyskał 2,1%W stosunku do końca ubiegłego roku S&P500 zyskał 26%, zaś Nasdaq 32%. Rynek nurtuje pytanie, na ile te wzrosty są owocem QE, na ile zaś wynikają z trwającego w USA wzrostu gospodarczego. Pojawiają się głosy, na przykład ze strony Bank of America Merill Lynch, że mamy tu do czynienia raczej nie z zależnością przyczynowo-skutkową a z korelacją i koniec QE nie oznacza końca wzrostów. Rosły także indeksy spółek notowanych na warszawskim parkiecie. W zeszłym tygodniu zmieniła się jednak struktura wzrostów. Więcej zyskiwały duże spółki, zgrupowane w WIG20. Indeks ten urósł o 1,5%, podczas gdy WIG zyskał 1,1%. Najsłabiej wypadły średnie spółki: mWIG40 praktycznie nie zmienił wartości. Na notowania indeksu „blue chipów” spory wpływ miał KGHM, który na początku tygodnia tracił, wraz ze spadająca ceną miedzi, zaś po podaniu lepszych od oczekiwanych wyników mocno odbił do góry. Także TP SA, niezbyt dobrze radząca sobie do tej pory mocno wzrosła, ciągnąc do góry indeks spółek telekomunikacyjnych. W ciągu zeszłego tygodnia zyskał on 5,1%. Dobrze wypadły spółki energetyczne i paliwowe. Ich indeksy wzrosły odpowiednio o 2,6% i 1,7%. Rozczarowały natomiast spółki medialne. Duzy wpływ na spadek indeksu, który stracił 3,9% miało ogłoszenie planów przejęcia Polkomtela przez Cyfrowy Polsat. Rynek przyjął tę transakcje nieufnie, jako że przebiegać będzie wewnątrz jednej grupy kapitałowej, a w takich sytuacjach zawsze powstają wątpliwości. Nie dały powodów do zadowolenia także spółki chemiczne. Indeks WIG-Chemia stracił bowiem 2,5%. Wzrosty na giełdach obserwowaliśmy na wielu rynkach wschodzących. Trzeba jednak zaznaczyć, że znaczna część z nich jeszcze w czwartek była na minusie i zakupy rozpoczęły się po senackim przesłuchaniu Janet Yellen. Rosły giełdy azjatyckie, zarówno w Chinach jak i w Korei. Z pewnością wsparciem dla nich był bardzo silny wzrost indeksu Nikkei225, który urósł o imponujące 7,7%. Także bardziej dla polskiego inwestora interesująca giełda w Stambule zyskała pod koniec tygodnia, zamykając go wzrostem o 0,5%. Yellen wspiera rynki OBLIGACJE Największe znaczenie dla rynków instrumentów dłużnych miało w ubiegłym tygodniu przesłuchanie kandydatki na szefową Fed przeprowadzone przed amerykańskim Senatem. W powszechnym odbiorze będzie ona kontynuatorką polityki Bena Bernanke, co zapowiada raczej łagodne podejście do polityki pieniężnej. W rezultacie umocnieniu uległy obligacje na rynkach bazowych. Niemieckie dziesięcioletnie Bundy handlowane były w piątek z rentownością zbliżoną do 1,7%, zaś amerykańskie papiery skarbowe o podobnym terminie wykupu umocniły się do poziomu 2,7%. Tak więc nie sprawdziły się przewidywania, że rentowności tych papierów osiągną odpowiednio 2% i 3%. Także polskie obligacje skarbowe przez cały tydzień umacniały się i dopiero piątek przyniósł korektę, która zapchnęła ceny do poziomów nieco niższych niż na początku bieżącego tygodnia. Wydaje się jednak, że korekta ta nie potrwa długo. Ostatnie dane o inflacji wskazują, że czeka nas długi okres niskich stóp procentowych. Polskie obligacje są zaś nadal atrakcyjne z uwagi na niskie ryzyko i dość wysokie rentowności. Można więc oczekiwać zainteresowania ze strony inwestorów zagranicznych, którzy wykorzystają korekty do zwiększenia swojego stanu posiadania. Czynnikiem wspierającym będzie także niższa podaż obligacji związana z likwidacja obligacyjnej części otwartych funduszy emerytalnych. |

Chiny rozczarowały SUROWCE Na rynkach metali przemysłowych mogliśmy obserwować zniżki. Taki rozwój wypadków związany był między innymi z brakiem wyraźnych pozytywnych sygnałów z Chin, gdzie odbywało się Plenum KPCh. Szczególnie widoczne były spadki na rynku miedzi. Jej cena spadła o 2,2%, przebijając barierę 7000 USD za tonę. Taniało także aluminium: -1,5% i nikiel: -1,3%. Jedynie cyna zdołała utrzymać cenę. Prognozy pogody sprawiły, że cena gazu ziemnego na rynku amerykańskim wzrosła o 2,8%. Zdrożał także olej opałowy notowany na NYMEX. Staniała co prawda ropa WTI, jest to jednak związane z nadwyżką zapasów w Cushing. Zdrożała natomiast ropa Brent, i to o 4,2%, co jest rezultatem przerw w pracy szybów w Iraku i Libii. W rezultacie spread Brent-WTI wzrósł do poziomu 16 USD za baryłkę. Powinien pozostać na wysokim poziomie do czasu pełnego uruchomienia ropociągu Keystone XL, który umożliwi transfer ropy z węzła w Cushing. Los metali przemysłowych podzieliło srebro, którego cena spadła o 3,3%. Inne metale szlachetne wypadły znacznie lepiej. Platyna straciła tylko 0,4%, zaś złoto zdrożało o 0,1%. Wsparciem dla kruszców było oczywiście senackie przesłuchanie Janet Yellen, które potraktowane zostało jako zapowiedź kontynuacji raczej „gołębiej” polityki Bena Bernanke. |

Tydzień PKB OTOCZENIE MAKROEKONOMICZNE  Jeśli chodzi o znaczenie opublikowanych danych, to miniony tydzień należał z pewnością do najważniejszych. Podane zostały bowiem informacje na temat dynamiki PKB. Najbardziej dla nas interesująca była oczywiście kondycja polskiej gospodarki. Komunikat GUS stanowił pozytywne zaskoczenie, jako że w III kwartale PKB wzrósł o 1,9%, podczas gdy mediana prognoz wynosiła 1,6%. Są to dane wstępne i na bardziej wiarygodne liczby musimy poczekać jeszcze do końca listopada. Także wtedy poznamy kompozycję dynamiki PKB, choć zapewne nadal głównym motorem napędowym będzie eksport netto. Także bowiem we wrześniu Polska odnotowała nadwyżkę w handlu zagranicznym. Jeśli chodzi o znaczenie opublikowanych danych, to miniony tydzień należał z pewnością do najważniejszych. Podane zostały bowiem informacje na temat dynamiki PKB. Najbardziej dla nas interesująca była oczywiście kondycja polskiej gospodarki. Komunikat GUS stanowił pozytywne zaskoczenie, jako że w III kwartale PKB wzrósł o 1,9%, podczas gdy mediana prognoz wynosiła 1,6%. Są to dane wstępne i na bardziej wiarygodne liczby musimy poczekać jeszcze do końca listopada. Także wtedy poznamy kompozycję dynamiki PKB, choć zapewne nadal głównym motorem napędowym będzie eksport netto. Także bowiem we wrześniu Polska odnotowała nadwyżkę w handlu zagranicznym. Lepiej od oczekiwań wypadła także październikowa inflacja. Wyniosła ona 0,8% wobec oczekiwanego 1% i 1% miesiąc wcześniej. Jeżeli połączymy te informacje z danymi o PKB, to otrzymamy dość optymistyczny obraz bezinflacyjnego wzrostu gospodarczego. W tej sytuacji perspektywa podwyżek stóp procentowych oddala się i można założyć, że polska gospodarka będzie funkcjonowała w otoczeniu niskich stóp jeszcze przez klika kwartałów, co najmniej do końca przyszłego roku. Tak niskie stopy procentowe są bez precedensu w Polsce i z całą pewnością przełożą się na szybszy wzrost gospodarczy, niż miałoby to miejsce w warunkach restrykcyjnej polityki pieniężnej. Prawdopodobnie już wkrótce będziemy mogli obserwować masowe podnoszenie prognoz dla tempa wzrostu naszej gospodarki. Poznaliśmy także wstępne dane o PKB w strefie euro. Było one lekko rozczarowujące, gdyż dynamika w II kwartale wyniosła 0,1% wobec oczekiwanych 0,3%. PKB skurczył się w III kwartale we Francji, co było negatywnym zaskoczeniem oraz we Włoszech. Spadł także na Cyprze, jednak to akurat było zgodne z oczekiwaniami, jako że kraj ten nadal boryka się z konsekwencjami kryzysu bankowego. W stosunku do III kwartału 2013 PKB tego kraju skurczył się już o 5,7%. W przypadku całej strefy euro jest to -0,4%. Za oceanem wydarzeniem numer jeden było przesłuchanie Janet Yellen przed Senatem. Prezydencka kandydatka na szefową Fed zaprezentowała się jako kontynuatorka polityki Bena Bernanke. Jest to pozytywna informacja, gdyż zwiększa przewidywalność polityki pieniężnej i pozytywne wpływa na stabilność rynków finansowych. |

Pobierz w wersji PDF