Podsumowanie tygodnia 28.10.2013 - 31.10.2013 r.

2013-11-05

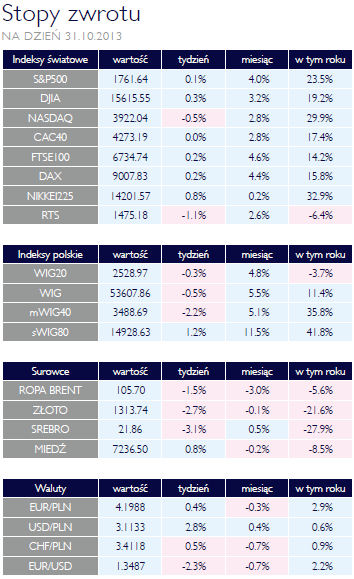

Misie górą Misie górąAKCJE Ostatni, krótszy z uwagi na święto w piątek, tydzień giełdowy zakończył się spadkami wszystkich indeksów z wyjątkiem sWIG-u80. Doskonale ilustruje to sytuację, jaka zapanowała na warszawskim parkiecie pod koniec tygodnia. Wzrosty zakończył bardziej „jastrzębi” od oczekiwanego komunikat po posiedzeniu FOMC. Odbiło się to w większym stopniu na dużych i średnich spółkach, pozostawiając nietknięty indeks małych spółek, który wzrósł o 1,2%. W tym samym czasie WIG stracił 0,5% a mWIG40 2,2%. Wśród branż najlepiej wypadło budownictwo, subindeks tych spółek zyskał prawie 1%. Zyskiwały także spółki informatyczne, które urosły o 0,6%. Najsłabsze natomiast były spółki telekomunikacyjne i należące do przemysłu spożywczego. Tu spadki sięgnęły 2%. Co prawda spółka ta nie jest notowane w warszawie, ale mocno straciło też Jeronimo Martins, operator sieci „Biedronka”, którego większość przychodów pochodzi właśnie z polskiego rynku. Jest to efekt przewidywanego zacieśniania marż związanego z rosnąca konkurencją. Straciły także inne rynki zaliczane do wschodzących. Akcje na giełdzie w Istambule straciły 3,9%. Jeżeli dodamy do tego osłabienie tureckiej waluty, to z punktu widzenia polskiego inwestora był to niezbyt udany tydzień. Lepiej wypadły spółki na giełdach azjatyckich, które korzystają z lepszej oceny perspektyw chińskiej gospodarki. Główny rynek kontynentalnych Chin zyskał 0,7%, parkiet w Hongkongu urósł o 2,4%. Słabiej wypadła Korea, która urosła o 0,25%. Indeks Nikkei225 urósł o 0,8%, od początku roku zyskał więc już 36,6%, bijąc na głowę inne rynki rozwinięte. Najważniejsze parkiety naszego kontynentu wciąż czekają na swój czas, europejska gospodarka zaczyna dopiero się rozkręcać. Wzrosty, licząc od początku roku wyglądają skromnie w porównaniu ze Stanami Zjednoczonymi, ale niemiecki DAX już prawie dogonił Dow Jonesa. A to właśnie po europejskich spółkach można oczekiwać wyższych dynamik EPS, amerykańskie rosną już od wielu kwartałów. Ten tydzień to umiarkowane wzrosty w rozwiniętej Europie. DAX, CAC40 czy FTSE 100 zyskały po około 0,2%. W najbliższym czasie w centrum uwagi, prócz jak zwykle QE, będą wyniki spółek. Potrzeby sfinansowane OBLIGACJE Po tym jak w dwa tygodnie temu Ministerstwo Finansów poinformowało o całkowitym sfinansowaniu tegorocznych potrzeb pożyczkowych, w zeszłym tygodniu wiceminister finansów przedstawił sytuację płynnościową budżetu. Obecnie na rachunkach państwa zgromadzona jest równowartość 42 mld zł w złotych i walutach i część z nich będzie wykorzystana już w przyszłym roku. W tym roku odbędzie się już tylko jeden standardowy przetarg obligacji skarbowych, który powinien umożliwić pozyskanie 4-8 mld PLN. Na rynku polskich obligacji skarbowych panuje dość dobra sytuacja. W pierwszej części tygodnia były one beneficjentami poprawy sytuacji na rynkach bazowych. Przejściowo rentowność dziesięciolatki spadła poniżej 4,1%. Wobec faktu, że pierwszej podwyżki stóp możemy się spodziewać pod koniec przyszłego roku, takie hossy możemy oglądać jeszcze nie raz. Według analityków Deutsche Banku, rentowności 10-letnich amerykańskich treasuries mogą do końca roku spaść o dalsze 35 punktów bazowych, do poziomu 2,25%. Byłoby to solidne wsparcie także i dla polskich skarbówek. W tym tygodniu odbędzie się posiedzenie Rady Polityki Pieniężnej. Nie są spodziewane żadne decyzje w zakresie polityki pieniężnej. Głosy członków RPP są podzielone. Dość optymistyczne prognozy przedstawił Hausner, który oczekuje w przyszłym roku dynamiki polskiego PKB nawet na poziomie 4%. |

Pod znakiem silniejszego dolara SUROWCE Ostatni tydzień października był dla większości rynków towarowych niezbyt udany. Pomijając na razie czynniki specyficzne dla poszczególnych surowców, nie przysłużyło się im lekkie pogorszenie nastrojów inwestorów, zwłaszcza jeśli chodzi o bardziej ryzykowne aktywa. Silny cios towarom zadał także dolar amerykański, który w tym czasie umocnił się w stosunku do EUR o 2,3%. Indeks szerokiego rynku surowców RJ/CRB spadł o 2,7%, zaś Dow jones UBS Commodity o 2,9%. Bez wątpienia najbardziej do tych spadków przyczyniły się surowce energetyczne. Staniała zarówno ropa Brent jak i amerykańska WTI. Swoje zrobił umacniający się dolar, w przypadku rynku amerykańskiego inwestorów zaniepokoił wzrost zapasów w Cushing, które od lat przesądzają o notowaniu WTI z dyskontem w stosunku do gatunku Brent, mimo wyższej jakości tej pierwszej. Jak to często bywa, notowany na NYMEX gaz ziemny poddał się presji prognoz pogody ale także danych o wyjątkowo wysokiej produkcji w ostatnim czasie. Cena tego węglowodoru spadła aż o 7,8%. Nie lepiej niż rynek energii wyglądał w zeszłym tygodniu rynek metali szlachetnych. Do piątku złoto staniało o 2,7%, srebro o 3,1% i tylko platyna pozostała na poziomie sprzed tygodnia. Cena uncji żółtego kruszcu została ponownie zepchnięta w stronę bariery 1300 USD. Inwestorzy nie potrafią wykrzesać w sobie entuzjazmu w stosunku do ultra defensywnego aktywa a sytuacji, gdy ze światowych gospodarek płyną dane o niskiej inflacji i poprawiającej się koniunkturze. Sytuacja na rynku metali przemysłowych była mieszana. Nadal jednak pozostają one pod kreską od początku roku licząc. To także jest rezultat lepszych danych z gospodarek, choć rynek nie kwapi się do hossy. Inwestorzy nadal sceptycznie przyglądają się sytuacji w Chinach, które są największym konsumentem metali. Miedź zdrożała o 0,8%, Aluminium straciło 2%. |

FED bardziej jastrzębi OTOCZENIE MAKROEKONOMICZNE  W zeszłym tygodniu odbyło się spotkanie FOMC, na którym zgodnie z oczekiwaniami nie zostały podjęte żadne decyzje odnośnie luzowania ilościowego. Tym, co zwróciło uwagę rynków była natomiast retoryka wypowiedzi członków władz Rezerwy Federalnej. Zepsuła ona humory części inwestorów i bardzo dokładnie było to widać na rynkach surowców i na rynkach wschodzących. Bardziej „jastrzębie” wypowiedzi zwiększyły szansę na „zakręcenie kurka” z gotówką. Większość prognoz wskazuje, że początek końca QE możemy zobaczyć miedzy grudniem a kwietniem. Zeszłotygodniowe posiedzenie FOMC przesunęło medianę tych oczekiwań w stronę końca roku 2013. W zeszłym tygodniu odbyło się spotkanie FOMC, na którym zgodnie z oczekiwaniami nie zostały podjęte żadne decyzje odnośnie luzowania ilościowego. Tym, co zwróciło uwagę rynków była natomiast retoryka wypowiedzi członków władz Rezerwy Federalnej. Zepsuła ona humory części inwestorów i bardzo dokładnie było to widać na rynkach surowców i na rynkach wschodzących. Bardziej „jastrzębie” wypowiedzi zwiększyły szansę na „zakręcenie kurka” z gotówką. Większość prognoz wskazuje, że początek końca QE możemy zobaczyć miedzy grudniem a kwietniem. Zeszłotygodniowe posiedzenie FOMC przesunęło medianę tych oczekiwań w stronę końca roku 2013. Rada Polityki Pieniężnej także zapewne nie podejmie żadnych decyzji. W jej przypadku takich kontrowersji jak wokół posiedzenia Rezerwy Federalnej nie ma. Panuje powszechna zgoda, iż podwyżki stóp procentowych nie nastąpią w ciągu najbliższych trzech kwartałów, choć oczywiście wyraźna poprawa w gospodarce może taką decyzję przyspieszyć. Ostatnie dni nie obfitowały, jak to zwykle na koniec miesiąca, w dane makroekonomiczne. Pojawiły się natomiast informacje z pogranicza gospodarki i polityki. Ważną informacja było zajęcie przez Prokuratorię Generalną stanowiska w sprawie przeniesienia obligacji z OFE do ZUS. Wskazuje ona, iż byłoby to wywłaszczenie bez odszkodowania w stosunku do funduszy emerytalnych. Opinia ta nie bierze jednak zupełnie pod uwagę faktu, iż OFE to w rzeczywistości tylko wehikuł inwestujący środki zgromadzone na indywidualnych rachunkach członków, ci zaś w zamian za zapisy na rachunkach w OFE otrzymają zapisy na rachunkach w ZUS, będące w obu wypadkach zobowiązaniem tego samego podmiotu. Dobrą informacją było przesunięcie się Polski w raporcie „Doing Business” z 55 na 45 pozycję. Nie jest to pozycja satysfakcjonująca, ale był to największy postęp wśród krajów OECD od 2005 roku, dzięki któremu polska wyprzedziła stawianą za wzór Słowację. Obecnie Polska jest na 17 pozycji wśród państw Unii Europejskiej. |

Pobierz w wersji PDF