Podsumowanie tygodnia 05.08.2013 - 09.08.2013 r.

2013-08-12

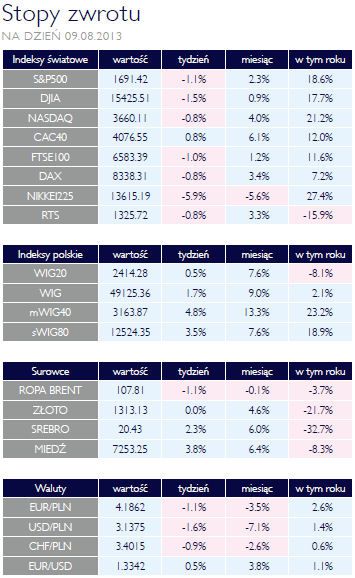

Indeksowa rewolucja Indeksowa rewolucjaAKCJE W ubiegłym tygodniu najważniejszą informacją z polskiego rynku akcji był komunikat Giełdy Papierów Wartościowych o wprowadzeniu nowego indeksu, WIG30, który finalnie ma zastąpić wysłużony WIG20. Temu ostatniemu zarzuca się przede wszystkim brak reprezentatywności, jako że opiera się przede wszystkim na bankach i spółkach surowcowych. Spośród 10 spółek, które uzupełnia indeks, tylko dwie będą bankami. Ponadto w indeksie pojawia się nieobecne do tej pory spółki medialne i związane z rynkiem detalicznym. Nowy indeks po raz pierwszy zostanie wyliczony 23 września i będzie funkcjonował równolegle do WIG20 aż do końca 2015 roku, kiedy ten drugi zakończy swoja obecność na warszawskim parkiecie. Prócz WIG30 pojawią się także dwa nowe indeksy: WIG50 i WIG100, które z czasem zastąpią mWIG40 i sWIG80. Jak zwykle przy zmianach składów indeksów, można spodziewać się wzrostów i spadków cen akcji wchodzących do i opuszczających wskaźnik koniunktury giełdowej. Tempo tych zmian będzie tym razem jednak zależne od tempa przechodzenia uczestników rynku na nowe benchmarki i większego przełomu można się spodziewać dopiero podczas migracji bazy kontraktów terminowych na nowe indeksy czyli w połowie 2015 roku. Miniony tydzień był udany na warszawskiej giełdzie. Najszerszy indeks, WIG, zyskał 1,7%. Za wzrostem tym stały przede wszystkim spółki średniej wielkości, najszybciej z czterech głównych indeksów rósł bowiem mWIG40 (+4.8%). Nieco mniej, bo o 3,5% zwyżkowały spółki zgrupowane w indeksie sWGI80. Z pewnym trudem rosły największe spółki. Indeks „Blue Chipów” wzrósł o 0,5% i to przed wszystkim za sprawą ciągniętego w górę przez wzrosty na rynkach miedzi i srebra KGHM, który zaimponował 7% wzrostem. Jeśli chodzi o branże, to ubiegły tydzień należał do spółek chemicznych. WIG-Chemia wzrósł o 2,8%, bijąc na głowę nawet banki, które pokazały bardzo dobre wyniki i których subindeks zyskał 1,8%. Tymczasem na rynek amerykański powróciły, za sprawą wypowiedzi dwóch członków FOMC, obawy o koniec luzowania ilościowego. Lockhart i Evans zasugerowali, iż decyzje o ograniczeniu QE mogą zapaść już na wrześniowym posiedzeniu. W rezultacie po ustanowieniu nowych szczytów dwa tygodnie temu, główne indeksy giełd Stanów Zjednoczonych zakończyły tydzień na minusie. Na rynkach Europy Zachodniej górę wziął optymizm związany z lepszymi danymi makro z gospodarki niemieckiej. Ogólnoeuropejski Euro Stoxx 50 wzrósł o 0,5%, choć już niemiecki DAX tracił (-0,8%), podobnie jak główny indeks rynku w Londynie. Udany przetarg OBLIGACJE Jak poinformowało na początku tygodnia Ministerstwo Finansów, do tej pory potrzeby pożyczkowe Skarbu Państwa zostały sfinansowane w 91%. Nic też dziwnego, że środowa aukcja obligacji, na której sprzedawano dwuletnie, zerokuponowe papiery OK0116 cieszyła się dużym zainteresowaniem. Wystawiono na sprzedaż papiery o wartości 3 do 5 mld zł, zaś inwestorzy zgłosili popyt na poziomie prawie 10 mld zł. Ministerstwo Finansów sprzedało papiery za 5,7 mld zł, czyli więcej niż planowano, z rentownością 2,961% czyli niższą niż na rynku wtórnym. Po aukcji stopień pokrycia potrzeb pożyczkowych sięgnął 95%. Pomimo to nastąpił lekki wzrost rentowności papierów o dwuletnim terminie do wykupu (o 13 punktów bazowych, do 2,938%) oraz pięciolatek (o 4 punkty bazowe, do 3,5%). Zdrożały natomiast papiery o 10-letnim terminie wykupu, kończąc tydzień z rentownością 3,94%. Spadek rentowności dziesięciolatek rynek zawdzięcza zapewne inwestorom zagranicznym, którzy kupowali także złotego. Nasza waluta umocniła się do 4,18 złotego za EUR, czyli poziomu najwyższego od ponad dwóch miesięcy. Za sprawą osłabienia USD wobec waluty europejskiej, złoty jeszcze więcej zyskał w relacji do dolara amerykańskiego. Na rynku pieniężnym sytuacja była stabilna. Zmiany notowań stawek depozytów międzybankowych nie przekraczały 1-2 punktów bazowych. Większe zmiany nie zaszły także na rynku terminowych stóp procentowych, FRA. Kwotowania tych kontraktów nadal wskazują, iż w podwyżki stopy referencyjnej NBP nie musimy się obawiać wcześniej niż za rok. |

Powrót obaw o koniec QE SUROWCE Złoto nadal znajduje się pod presją wyprzedaży, zarówno na rynku kasowym jak i na rynku terminowym. Od początku roku ETP czyli fundusze notowane na giełdzie i replikujące zachowanie się aktywów bazowych, zmniejszyły swoje zasoby złota o 653 tony. Z kolei pozycje w kontraktach terminowych na ten metal zostały do końca lipca zredukowane o 374 tony. Jest to skutek odpływu kapitału do innych klas aktywów, przede wszystkim na rynki akcji oraz obaw o odcięcie przez Fed zasilania z programu luzowania ilościowego. Nowe dane o bezrobociu w USA, które spadło do 7,4% zwiększyły szansę, na to, ze jeszcze we wrześniu Rezerwa Federalna poda więcej szczegółów co do wygaszania QE. Mimo utrzymującego się na przyzwoitym poziomie popytu na złoto jubilerskie w Indiach i Turcji, czynniki makro będą skutecznie tłumiły możliwość wzrostu ceny żółtego kruszcu. Tak właśnie działo się przez znaczną część ubiegłego tygodnia, kiedy to cena złota oscylowała wokół 1200 USD za uncję. Obawy o zakręcenie kurka z dolarami odcisnęły swoje piętno także na innych rynkach surowców i towarów. Dwa najważniejsze gatunki ropy naftowej, Brent i WTI, staniały o 1%. Spadek był umiarkowany tylko dzięki dobrym danym o imporcie w Chinach. Jeszcze w czwartek przecena ropy naftowej wynosiła niemal 3% w porównaniu z piątkiem 2 sierpnia. Staniał także gaz naturalny na giełdzie w Nowym Jorku, przede wszystkim za sprawą podtrzymania prognozy umiarkowanej pogody. Surowcowi temu nie pomógł także wzrost zapasów powyżej oczekiwań analityków. Czynnikiem, który mógł poprawić notowania gazu była informacja o kolejnej zgodzie amerykańskiego Departamentu Energii na terminal upłynniania gazu, jednak nie zrobiła ona na rynku większego wrażenia. |

| Europa (na zachód od Bugu) ożywa OTOCZENIE MAKROEKONOMICZNE  Miniony tydzień był dość ubogi w dane makroekonomiczne, co nie oznacza, że te dane, które zostały opublikowane były mało istotne. Bardzo ważne dane opublikowane na temat gospodarki niemieckiej, której znaczenie dla naszego kraju trudno przecenić. W wtorek poznaliśmy informację o nowych zamówieniach w przemyśle naszego zachodniego sąsiada. W stosunku do maja wzrosły one w czerwcu o 3,8%, podczas gdy oczekiwano przyrostu o 1%. Ponadto rewizji w góre uległy dane za maj: z -1,3% do -0,5%. Uwagę zwracają także zamówienia zagranicznie, a zwłaszcza zamówienia z pozostałych krajów Unii Europejskiej, które skoczyły o 10% w stosunku do maja. Zamówienia spoza EU wzrosły, dla porównania o 0,9%. Drugą, bardzo dobrą informacją z największej gospodarki Strefy Euro były dane o produkcji przemysłowej. Nieoczekiwanie wzrosła ona w czerwcu o 2,4% w stosunku do maja i o 2,1% w relacji do czerwca ubiegłego roku. Konsens analityków w przypadku miesięcznej dynamiki wynosił zaledwie +0,3%. Gospodarka Niemiec nadal wyróżnia się in plus spośród innych gospodarek wspólnego obszaru walutowego, nie zmienia to jednak faktu, iż ożywienie widoczne jest już w całej Strefie Euro. Ożywienie nie jest jednak fenomenem o charakterze ogólnoświatowym. Dużo mówi się o słabnącej gospodarce Chin. Ostatni kolejne niezbyt dobre dane napłynęły z gospodarki największego kraju świata, Federacji Rosyjskiej. W drugim kwartale PKB tego kraju wzrósł o 1,2% w stosunku do analogicznego okresu ubiegłego roku, wobec 1,6% kwartał wcześniej i 2% według mediany oczekiwań analityków. Jest to szósty z rzędu spadek dynamiki rosyjskiej gospodarki. Dzieje się tak za sprawą słabnącej konsumpcji prywatnej i ujemnej kontrybucji eksportu netto. Ten ostatni jest dość kuriozalny w przypadku kraju, którego ekonomia oparta jest o eksport surowców. W drugim kwartale 2012 także inwestycji były niższe niż rok wcześniej. Po raz pierwszy od prawie dwóch lat dodatnią kontrybucję do PKB miały wydatki rządowe, co oznacza, ze administracja Putina zdaje sobie sprawę z narastających problemów. Rozpoczynający się tydzień będzie obfitował w dane z polskiej gospodarki. W środę poznamy „szybki” szacunek PKB na drugi kwartał. Można się spodziewać nieco wyższej dynamiki, mniej więcej na poziomie +0,7%. Tego samego dnia podane zostaną także dane o inflacji w lipcu. Z uwagi na bardzo niski poziom inflacji w czerwcu oraz silny wpływ czynników sezonowych, prognozy analityków są bardzo rozbieżne i wahają się od 0,2% do 0,9% rok do roku. Miniony tydzień był dość ubogi w dane makroekonomiczne, co nie oznacza, że te dane, które zostały opublikowane były mało istotne. Bardzo ważne dane opublikowane na temat gospodarki niemieckiej, której znaczenie dla naszego kraju trudno przecenić. W wtorek poznaliśmy informację o nowych zamówieniach w przemyśle naszego zachodniego sąsiada. W stosunku do maja wzrosły one w czerwcu o 3,8%, podczas gdy oczekiwano przyrostu o 1%. Ponadto rewizji w góre uległy dane za maj: z -1,3% do -0,5%. Uwagę zwracają także zamówienia zagranicznie, a zwłaszcza zamówienia z pozostałych krajów Unii Europejskiej, które skoczyły o 10% w stosunku do maja. Zamówienia spoza EU wzrosły, dla porównania o 0,9%. Drugą, bardzo dobrą informacją z największej gospodarki Strefy Euro były dane o produkcji przemysłowej. Nieoczekiwanie wzrosła ona w czerwcu o 2,4% w stosunku do maja i o 2,1% w relacji do czerwca ubiegłego roku. Konsens analityków w przypadku miesięcznej dynamiki wynosił zaledwie +0,3%. Gospodarka Niemiec nadal wyróżnia się in plus spośród innych gospodarek wspólnego obszaru walutowego, nie zmienia to jednak faktu, iż ożywienie widoczne jest już w całej Strefie Euro. Ożywienie nie jest jednak fenomenem o charakterze ogólnoświatowym. Dużo mówi się o słabnącej gospodarce Chin. Ostatni kolejne niezbyt dobre dane napłynęły z gospodarki największego kraju świata, Federacji Rosyjskiej. W drugim kwartale PKB tego kraju wzrósł o 1,2% w stosunku do analogicznego okresu ubiegłego roku, wobec 1,6% kwartał wcześniej i 2% według mediany oczekiwań analityków. Jest to szósty z rzędu spadek dynamiki rosyjskiej gospodarki. Dzieje się tak za sprawą słabnącej konsumpcji prywatnej i ujemnej kontrybucji eksportu netto. Ten ostatni jest dość kuriozalny w przypadku kraju, którego ekonomia oparta jest o eksport surowców. W drugim kwartale 2012 także inwestycji były niższe niż rok wcześniej. Po raz pierwszy od prawie dwóch lat dodatnią kontrybucję do PKB miały wydatki rządowe, co oznacza, ze administracja Putina zdaje sobie sprawę z narastających problemów. Rozpoczynający się tydzień będzie obfitował w dane z polskiej gospodarki. W środę poznamy „szybki” szacunek PKB na drugi kwartał. Można się spodziewać nieco wyższej dynamiki, mniej więcej na poziomie +0,7%. Tego samego dnia podane zostaną także dane o inflacji w lipcu. Z uwagi na bardzo niski poziom inflacji w czerwcu oraz silny wpływ czynników sezonowych, prognozy analityków są bardzo rozbieżne i wahają się od 0,2% do 0,9% rok do roku. |

Pobierz w wersji PDF