Podsumowanie tygodnia 17.06.2013 - 21.06.2013 r.

2013-06-24

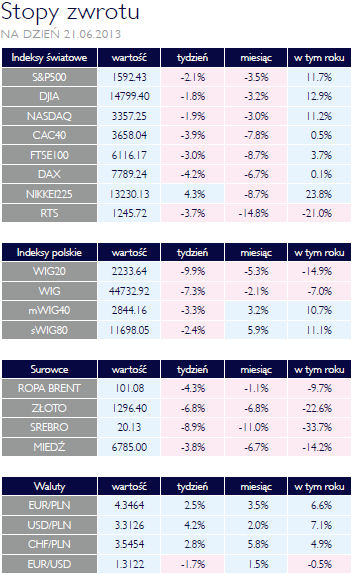

Ucieczka z rynków wschodzących Ucieczka z rynków wschodzącychAKCJE To co stało się na rynkach akcji w minionym tygodniu zasługuje na bardzo malownicze określenia, niekoniecznie stosowne w druku. Obawy przed końcem QE znalazły ujście w gwałtownej wyprzedaży na wszystkich parkietach. Czwartek zapewne wejdzie do historii załamań na rynkach. Co ciekawe, choć decyzja Fed dotyczyła banków amerykańskich, to najbardziej poszkodowane były rynki wschodzące. Jeżeli jednak popatrzymy na to zjawisko z punktu widzenia inwestora amerykańskiego, to wszystko staje się jasne. Dla nich bowiem akcje i obligacje rynków wschodzących to osobne klasy aktywów uznawane za należące do najbardziej ryzykownych. W razie potencjalnych problemów to właśnie najbardziej ryzykowne aktywa sprzedaje się jajko pierwsze.Na koniec dnia giełdowego w piątek, indeks S&P500 był niżej o 2,4% niż na zamknięciu w poprzedni piątek. Nieco więcej straciły parkiety zachodnioeuropejskie. Kompozyt akcji europejskich, Euro Stoxx 50 stracił 3,8%, Frankfurt zniżkował o 3,4% a Londyn o 2,7%. Choć nie są to spadki małe, wyglądają skromnie w porównaniu z tym co działo się w Warszawie. Tylko w feralny czwartek WIG oddał 3,9% zaś WIG20 aż 4,8%! Jest to poważna poszlaka, iż sprzedającymi byli głównie inwestorzy zagraniczni, którzy ekspozycję na polski rynek kapitałowy osiągają właśnie poprzez kupowanie akcji płynnych i znanych spółek. Do spadków indeksów mocno dołożył się KGHM, który w czwartek i piątek gwałtownie taniał za sprawą przeceny na rynku miedzi (szerzej w części poświęconej surowcom). W sumie spadek wyniósł aż 19%. Kapitał odpływał także z rynku tureckiego. Główny indeksgiełdy w Stambule BIST100 spadł w ubiegłym tygodniu o 8,6%. Turcja była bowiem i tak na cenzurowanym w związku z konfliktem społecznym, który nie wygasa. Zniżkowały także indeksy na rynkach azjatyckich, jednym wyjątkiem, o czym za chwilę. Przecena dotknęła rynku w Seulu (-3,5%), Hongkongu (-3,4%) i Szanghaju (-4,1%). W przypadku tego ostatniego swoje dołożyły marne dane makro z chińskiej gospodarki (więcej w sekcji makroekonomicznej). Wyjątkiem była w ubiegłym tygodniu giełda tokijska. Indeks Nikkei 225 zyskał 4,3%. Ale Japonia ma własne luzowanie ilościowe i nie musi się aż tak obawiać o odpływ międzynarodowego kapitału, jak inne rynki. Z ważniejszych dla nas giełd relatywnie obronną ręką wyszła giełda w Moskwie, tracąca zaledwie 0,3%. Wiele tłumaczy fakt, że jest ona jedną z niewielu, które w ostatnich 12 miesiącach przyniosły ujemne stopy zwrotu. Kapitał, który miał odpłynąć z Rosji, już to zrobił. Okazyjna wyprzedaż OBLIGACJE Polski rynek obligacji skarbowych poddawany był presji już od połowy maja, kiedy to pojawiły się obawy o odpływ kapitału z rynków wschodzących za sprawą zakręcenia kurka z gotówką ze strony Rezerwy Federalnej. Przypomnijmy, że w pierwszej połowie maja rentowność 10-letniej obligacji Skarbu Państwa na moment spadła poniżej 3%. Jeszcze dwa tygodnie temu wydawało się, że szczyty rentowności mamy już za sobą i poziom 4% został obroniony. Jednak już początek zeszłego tygodnia upłynął pod znakiem wyprzedaży, związanej z niepewnością wokół wyników środowego posiedzenia Fedu. W czwartek, gdy rynki poznały już decyzję amerykańskiego banku centralnego (więcej w części poświęconej makroekonomii), ceny gwałtownie spadły i pod koniec tygodnia stopa zwrotu do wykupu z papieru dziesięcioletniego zbliżyła się do 4,3%. Tak więc, w ciągu jednego tygodnia cała krzywa dochodowości przesunęła się do góry o 50-70 punktów bazowych ,począwszy od segmentu pięcioletniego. Przesunięciu uległy także stopy swapowe, co oznacza, że nie tyle mamy do czynienia ze spadkiem zaufania do polskich obligacji, co z globalnym przesunięciem oczekiwań co do poziomów stóp procentowych. Potwierdza to fakt, iż w tym samym okresie rentowności obligacji naszego kraju wyemitowane na rynki zagraniczne praktycznie nie zmieniły swoich rentowności. Wydaje się jednak, iż oczekiwania co do poziomów stóp w Polsce są mocno przesądzone i możemy liczyć na wzrost cen obligacji po uspokojeniu się nastrojów wśród globalnych inwestorów. |

| Cena strachu SUROWCE Miniony tydzień na rynkach finansowych upłynął pod znakiem strachu przed końcem luzowania ilościowego w Stanach Zjednoczonych i spadkiem koniunktury w Chinach. Za strach ten przyszło inwestorom zapłacić spadkami wartości ich portfeli. Lęki te nie ominęły rynków towarowych. W ich przypadku, do wspomnianych wyżej dwóch zagrożeń, dołączyły obawy o systematyczną poprawę w zakresie podaży surowców. Ten czynnik szczególnie mocno odciska swoje piętno na rynkach surowców energetycznych a związany jest oczywiście z postępem technologicznym w wydobywaniu kopalin: ropy naftowej i gazu ziemnego. Pamiętajmy jednak, że jest to czynnik działający w długim okresie. W krótkim, ropa naftowa będzie bardzo wrażliwa na geopolitykę: program nuklearny Iranu czy sytuację w Syrii. Środowa decyzja Fed najmocniej uderzyła w metale szlachetne. Złoto staniało o prawie 7%, zaś spadek ceny srebra sięgnął prawie 10%. Dodatkowym problemem dla metali szlachetnych jest globalny spadek oczekiwań inflacyjnych. Cały czas mamy też do czynienia z procesem sprzedaży złota przez ETP. Na rynek metali przemysłowych z kolei najbardziej działa sytuacja w Chinach. Spadek wskaźnika wyprzedzającego koniunktury Flash PMI poniżej 50 wzbudził duże zaniepokojenie inwestorów, wzmocnione jeszcze przez załamanie w handlu zagranicznym i w efekcie mocnej przecenie uległy zarówno miedź jak i aluminium. Niestety, Chiny wchodzą, a przynajmniej taki jest cel Partii, na ścieżkę bardziej stabilnego rozwoju, a to oznacza niższe dynamiki PKB i wolniejszy wzrost zapotrzebowania na surowce. |

| Fed rozdaje karty OTOCZENIE MAKROEKONOMICZNE  Rynki finansowe długo czekały na środowe posiedzenie Rezerwy Federalnej. Od dawna bowiem zastanawiano się, jakie będą dalsze losy luzowania ilościowego. To, że jego koniec jest bliski, stanowiło powszechny konsens, przynajmniej oficjalnie. W środę okazało się jednak, że w skrytości ducha inwestorzy liczyli na to, że Ben Bernanke zaprzeczy tym pogłoskom. Inaczej nie da się bowiem wytłumaczyć panicznej reakcji rynków finansowych. Tymczasem, obiektywnie rzecz biorąc, komunikat szefa Fedu był raczej umiarkowany, gdyż koniec QE uzależnił on, zgodnie zresztą z dotychczasową polityką, od kondycji amerykańskiej gospodarki. Ograniczenie kwoty odkupowanych papierów do 65 mld USD miesięcznie ma nastąpić od października. Zakończenie QE nie oznacza też wycofania do tej pory wtłoczonych w gospodarkę środków. Krajowe dane makro nie budziły już takich emocji. W poniedziałek poznaliśmy wstępną informacje na temat rachunku obrotów bieżących. Odnotował on zaskakująco dużą nadwyżkę, a to za sprawą bardzo dynamicznego wzrostu eksportu w kwietniu. Był on o 12,3% wyższy niż przed rokiem. Import wzrósł zaledwie o 3,6%, czyli zgodnie z oczekiwaniami. Taka struktura bilansu handlowego potwierdza, że jeszcze przez jakiś czas to eksport netto będzie motorem napędzającym polskie PKB. Słaba dynamika importu świadczy, iż popyt krajowy jeszcze nie zaczął się odbudowywać. Słabość konsumpcji prywatnej potwierdziły dane o zatrudnieniu i wynagrodzeniach. Co prawda, zatrudnienie w przemyśle było wyższe niż w kwietniu, jednak wzrost był kosmetyczny (o 1 tysiąc), a roczna dynamika jest ujemna i wynosi -0,9%. Nieco lepiej wygląda dynamika przeciętnego wynagrodzenia, która w stosunku do maja 2012 wzrosła o 2,3%. Był to wzrost słabszy niż w kwietniu (+3%) i niższy od przewidywań analityków (+2,6%). W efekcie realny przyrost funduszu płac wyniósł 0,9% r/r. Nie widać także znaczącej poprawy w produkcji sprzedanej przemysłu. Była ona niższa o 1,8% niż przed rokiem, czyli zgodnie z rynkowym konsensem. Zaskakującemu pogorszeniu uległa natomiast produkcja budowlanomontażowa, która odnotowała spadek o 27,5% r/r. Czwartkowa informacja na temat wskaźników wyprzedzających koniunktury w strefie euro miała dobre i złe strony. Dobra była taka, że wskaźnik czerwcowy uległ poprawie, rosnąc do 48,8 z 47,7 w maju. Gorzej, bo odczyt ten jest nadal poniżej 50 czyli umownej granicy między recesją a wzrostem gospodarczym. Rynki finansowe długo czekały na środowe posiedzenie Rezerwy Federalnej. Od dawna bowiem zastanawiano się, jakie będą dalsze losy luzowania ilościowego. To, że jego koniec jest bliski, stanowiło powszechny konsens, przynajmniej oficjalnie. W środę okazało się jednak, że w skrytości ducha inwestorzy liczyli na to, że Ben Bernanke zaprzeczy tym pogłoskom. Inaczej nie da się bowiem wytłumaczyć panicznej reakcji rynków finansowych. Tymczasem, obiektywnie rzecz biorąc, komunikat szefa Fedu był raczej umiarkowany, gdyż koniec QE uzależnił on, zgodnie zresztą z dotychczasową polityką, od kondycji amerykańskiej gospodarki. Ograniczenie kwoty odkupowanych papierów do 65 mld USD miesięcznie ma nastąpić od października. Zakończenie QE nie oznacza też wycofania do tej pory wtłoczonych w gospodarkę środków. Krajowe dane makro nie budziły już takich emocji. W poniedziałek poznaliśmy wstępną informacje na temat rachunku obrotów bieżących. Odnotował on zaskakująco dużą nadwyżkę, a to za sprawą bardzo dynamicznego wzrostu eksportu w kwietniu. Był on o 12,3% wyższy niż przed rokiem. Import wzrósł zaledwie o 3,6%, czyli zgodnie z oczekiwaniami. Taka struktura bilansu handlowego potwierdza, że jeszcze przez jakiś czas to eksport netto będzie motorem napędzającym polskie PKB. Słaba dynamika importu świadczy, iż popyt krajowy jeszcze nie zaczął się odbudowywać. Słabość konsumpcji prywatnej potwierdziły dane o zatrudnieniu i wynagrodzeniach. Co prawda, zatrudnienie w przemyśle było wyższe niż w kwietniu, jednak wzrost był kosmetyczny (o 1 tysiąc), a roczna dynamika jest ujemna i wynosi -0,9%. Nieco lepiej wygląda dynamika przeciętnego wynagrodzenia, która w stosunku do maja 2012 wzrosła o 2,3%. Był to wzrost słabszy niż w kwietniu (+3%) i niższy od przewidywań analityków (+2,6%). W efekcie realny przyrost funduszu płac wyniósł 0,9% r/r. Nie widać także znaczącej poprawy w produkcji sprzedanej przemysłu. Była ona niższa o 1,8% niż przed rokiem, czyli zgodnie z rynkowym konsensem. Zaskakującemu pogorszeniu uległa natomiast produkcja budowlanomontażowa, która odnotowała spadek o 27,5% r/r. Czwartkowa informacja na temat wskaźników wyprzedzających koniunktury w strefie euro miała dobre i złe strony. Dobra była taka, że wskaźnik czerwcowy uległ poprawie, rosnąc do 48,8 z 47,7 w maju. Gorzej, bo odczyt ten jest nadal poniżej 50 czyli umownej granicy między recesją a wzrostem gospodarczym. |

Pobierz w wersji PDF