Podsumowanie tygodnia 13.05.2013 - 17.05.2013 r.

2013-05-22

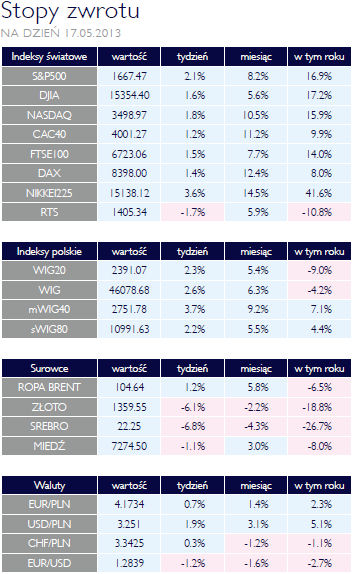

Tydzień na plus AKCJE W ostatnim tygodniu rynek akcji był dobry dla inwestorów na większości rynków. Najważniejszy benchmark światowy wzrósł o +2% do poziomu 1663 pkt, z kolegi DJIA wzrósł o +1.5%, a NASDAQ +1.8%. Za giełdą amerykańską podążyły europejskie parkiety notując wzrosty. Najważniejszy z nich mierzony indeksem DAX podrożał o +1.4%, a FTSE100 o +1.5%. W dalszym ciągu aprecjację do innych walut kontynuował USD (+1.3%). Co istotne, USD jest najsilniejszą walutą z najważniejszych YTD (w stosunku do JPY umocnił się o +15%, a do GBP I CHF o średnio 5-6%). Jednym z najlepszych rynków, podobnie jak od początku roku, był Nikkei. Indeks urósł o 3.6% w dalszym ciągu antycypując pozytywny wpływ deprecjonującej się waluty lokalnej na wyniki eksporterów i generalny wzrost konkurencyjności kraju. Polski rynek w końcu dostąpił łaski inwestorów, przede wszystkim zagranicznych, którzy kupując akcje spowodowali zwyżkę blue chipów (WIG20) o + 2.2%, a szerokiego rynku (WIG) o +2.6%. Szczególnie dobrze zachowywały się spółki wchodzące w skład mWIG40, które zdrożały o +3.6%. Szansa na dalsze 50 pb. OBLIGACJE Wzrosty rentowności na rynkach bazowych zaowocowały korektą cen na polskim rynku obligacji. Polskiemu rynkowi pomogły wypowiedzi członków RPP, którzy zasygnalizowali możliwość dalszych obniżek stóp procentowych. Przypominamy, że rynek w dalszym ciągu wycenia obniżki stóp procentowych jeszcze o 50 pb. Warto podkreślić, że korekta cen dokonała się za sprawą czynników zewnętrznych, przy braku zmiany postrzegania ryzyka kredytowego Polski. Nieudany tydzień SUROWCE Ubiegły tydzień nie był zbyt interesujący na rynku energii. Dwa główne gatunki ropy, WTI i Brent, zanotowały umiarkowane wzrosty (0,1% i 0,7%). Nadal utrzymuje się dość niska jak na ostatnie lata różnica w cenie tych dwóch gatunków ropy. Drożał amerykański gaz ziemny dostarczany z węzła Henry Hub, który nadal jest niekwestionowanym liderem wzrostów cen wśród surowców: +21% od początku roku. Dobre prognozy pogody zaszkodziły części towarów rolnych. Warunki klimatyczne wywarły presję na ceny przede wszystkim amerykańskiej kukurydzy, która straciła ponad 5%. Staniała także pszenica i soja, choć ta ostatnia jako jedyna z masowych towarów może się pochwalić dodatnią stopą zwrotu od początku roku. Opisywany okres był szczególnie nieudany dla metali szlachetnych. Cena złota spadła o 6,1%, srebra o 6,8%. Tym samym, od początku roku spadek cen wyniósł odpowiednio 19% i 27%. W przypadku żółtego kruszcu wciąż przeważa presja ze strony podaży generowanej przez ETP. Ma to związek ze wzrostem apetytu na ryzyko wśród inwestorów, którzy kupują akcje. Taniała też platyna, notowana w piątek 5,5% niżej niż na początku roku. Metale przemysłowe taniały, gdyż rynek ponownie zaczął zdradzać zaniepokojenie stanem chińskiej gospodarki. Co prawda, jako kompleks, staniały znacznie mniej niż kruszce, doświadczyły one jednak sporej przeceny od początku roku. |

| Co miało spadać, rośnie OTOCZENIE MAKROEKONOMICZNE  We wtorek Główny Urząd Statystyczny zaprezentował dane na temat „szybkiego” szacunku polskiego PKB za pierwszy kwartał tego roku. W stosunku do ostatniego kwartału 2012 roku wzrósł on o 0,1% wobec oczekiwanych 0,2%. Różnica jest większa, jeśli przyjrzymy się zmianie rok do roku, PKB wzrósł bowiem zaledwie o 0,4% przy konsensie prognoz na poziomie 0,7%. Biorąc pod uwagę dane miesięcznie, za słabe wyniki odpowiada przede wszystkim niska dynamika konsumpcji, która od kilku kwartałów wnosi ujemna kontrybucje do produktu krajowego. Przyczyn można doszukiwać się w ostrzejszej niż zazwyczaj zimie. Ten właśnie powód przytoczony został przez¬ niemieckie biuro statystyczne przy okazji publikacji danych o PKB w tym kraju. Dynamika okazała się bowiem niższa od oczekiwanej, podobnie jak we Francji i Holandii. Także w całej strefie euro była ona słabsza od prognoz. Nieco lepsza okazała się na Węgrzech, które dzięki wcześniejszemu ograniczeniu deficytu budżetowego mają większe pole manewru na polu inwestycji publicznych. Negatywnie zaskoczył także wskaźnik cen towarów i usług detalicznych. Jak podał GUS, inflacja w kwietniu wyniosła 0,8% rok do roku i była wyższa od oczekiwanych 0,7%. W samym kwietniu składową wskaźnika, który rósł najszybciej, były ceny odzieży i żywności. Tempo wyniosło +3,3%. Wynika to z faktu, iż przedłużająca się zima spowodowała kumulację sprzedaży nowych kolekcji już w kwietniu. Mocno zdrożała także rekreacja i kultura. Tu zapewne wpływ miał długi weekend majowy, na który rezerwacji dokonywano wcześniej. Nieco szybsze tempo wzrostu cen nie powinno wpłynąć na zaostrzenie stanowiska Rady Polityki Pieniężnej. Wpłynąć może za to gorszy wynik całej gospodarki. Motyw ten już pojawił się w wypowiedziach członków RPP (A. Zielińska-Głębocka i J. Hausner). Ten ostatni wskazał też na trwałe utrzymywanie się inflacji poniżej celu inflacyjnego jako na silny argument „za” dalszymi obniżkami. Polepsza się za to sytuacja na jednym z najważniejszych z punktu widzenia polskich inwestorów rynków, tj. w Turcji. Kolejna agencja ratingowa, Moody’s, przyznała temu krajowi ocenę kredytową na poziomie inwestycyjnym Baa3. Będzie to czynnik przyciągający na ten rynek nowych inwestorów, czemu sprzyja też niezła kondycja tureckiej gospodarki oraz stabilne finanse publiczne. We wtorek Główny Urząd Statystyczny zaprezentował dane na temat „szybkiego” szacunku polskiego PKB za pierwszy kwartał tego roku. W stosunku do ostatniego kwartału 2012 roku wzrósł on o 0,1% wobec oczekiwanych 0,2%. Różnica jest większa, jeśli przyjrzymy się zmianie rok do roku, PKB wzrósł bowiem zaledwie o 0,4% przy konsensie prognoz na poziomie 0,7%. Biorąc pod uwagę dane miesięcznie, za słabe wyniki odpowiada przede wszystkim niska dynamika konsumpcji, która od kilku kwartałów wnosi ujemna kontrybucje do produktu krajowego. Przyczyn można doszukiwać się w ostrzejszej niż zazwyczaj zimie. Ten właśnie powód przytoczony został przez¬ niemieckie biuro statystyczne przy okazji publikacji danych o PKB w tym kraju. Dynamika okazała się bowiem niższa od oczekiwanej, podobnie jak we Francji i Holandii. Także w całej strefie euro była ona słabsza od prognoz. Nieco lepsza okazała się na Węgrzech, które dzięki wcześniejszemu ograniczeniu deficytu budżetowego mają większe pole manewru na polu inwestycji publicznych. Negatywnie zaskoczył także wskaźnik cen towarów i usług detalicznych. Jak podał GUS, inflacja w kwietniu wyniosła 0,8% rok do roku i była wyższa od oczekiwanych 0,7%. W samym kwietniu składową wskaźnika, który rósł najszybciej, były ceny odzieży i żywności. Tempo wyniosło +3,3%. Wynika to z faktu, iż przedłużająca się zima spowodowała kumulację sprzedaży nowych kolekcji już w kwietniu. Mocno zdrożała także rekreacja i kultura. Tu zapewne wpływ miał długi weekend majowy, na który rezerwacji dokonywano wcześniej. Nieco szybsze tempo wzrostu cen nie powinno wpłynąć na zaostrzenie stanowiska Rady Polityki Pieniężnej. Wpłynąć może za to gorszy wynik całej gospodarki. Motyw ten już pojawił się w wypowiedziach członków RPP (A. Zielińska-Głębocka i J. Hausner). Ten ostatni wskazał też na trwałe utrzymywanie się inflacji poniżej celu inflacyjnego jako na silny argument „za” dalszymi obniżkami. Polepsza się za to sytuacja na jednym z najważniejszych z punktu widzenia polskich inwestorów rynków, tj. w Turcji. Kolejna agencja ratingowa, Moody’s, przyznała temu krajowi ocenę kredytową na poziomie inwestycyjnym Baa3. Będzie to czynnik przyciągający na ten rynek nowych inwestorów, czemu sprzyja też niezła kondycja tureckiej gospodarki oraz stabilne finanse publiczne. |

Pobierz w wersji PDF