Podsumowanie tygodnia 15.04.2013 - 19.04.2013 r.

2013-04-24

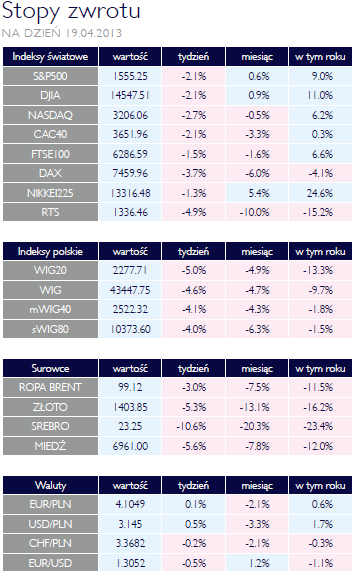

OFE i Japonia przyniosły spadki OFE i Japonia przyniosły spadkiAKCJE W ostatnim tygodniu główne indeksy giełdowe, zarówno w Polsce jak i na świecie, spadły. WIG20 stracił 4,98%, mWIG40 zniżkował o 4,11%, a sWIG80 zakończył miesiąc niżej o 4,01%. W sumie indeks WIG spadł o 4,56%, i był jednym z najsłabszych indeksów akcji na świecie w minionym tygodniu. Większy spadek zanotował rosyjski RTS – o 4,91%; cenom akcji na giełdzie w Moskwie nie sprzyjał spadek cen surowców. Silna przecena dotknęła zwłaszcza metale – i to zarówno szlachetne, jak i przemysłowe; najmocniej zniżkowało srebro, bo o ponad 10%. Inwestorzy zaczęli się obawiać zakończenia, lub przynajmniej ograniczenia, programów luzowania monetarnego. Amerykańska administracja zaczęła przywoływać do porządku Bank Japonii, który ogłosił przecież niedawno ogromny program skupu aktywów. Inwestorzy wystraszyli się możliwości globalnego ograniczenia planów zasilania rynków w płynność. Najmocniej zareagowały te aktywa, które na dodruk pieniądza są najbardziej wrażliwe, czyli metale szlachetne i akcje spółek surowcowych (giełda rosyjska, a w Polsce KGHM, który zniżkował o 11,80%). Na polski rynek, oprócz spadków na giełdach światowych, oddziaływały też lokalne czynniki. Pierwszym była utrzymująca się niepewność co do losów otwartych funduszy emerytalnych; wielu inwestorów, zwłaszcza zagranicznych, wolało unikać polskich akcji obawiając się dużej podaży, związanej z upaństwowieniem przynajmniej części środków zgromadzonych w „drugim filarze”. Drugi powód relatywnie słabego zachowania warszawskich indeksów był związany z Japonią: ostatnie osłabienie jena doprowadziło do spadków na rynkach azjatyckich, innych niż japoński (wraz z osłabianiem jena, inne gospodarki tracą konkurencyjność względem Japonii). I właśnie spadki w rozwijających się krajach Azji były przyczyną tego, że inwestorzy wycofywali się również z innych rynków wschodzących, w tym z Polski. Czekamy na posiedzenie RPP OBLIGACJE Rynek instrumentów dłużnych wyraźnie dyskontuje ścieżkę spowolnienia gospodarczego. Wzrosty cen polskich obligacji napędzane niską inflacją oraz gorszymi danymi makroekonomicznymi z rynków bazowych, pozwoliły na wygenerowanie wysokich stóp zwrotu funduszy dłużnych. Perspektywę korekty cen oddaliły zapowiedzi ministra finansów o przesunięciu potencjalnej nowelizacji budżetu na okres powakacyjny, co oznacza relatywnie niską podaż obligacji na rynku pierwotnym w nadchodzących miesiącach. Polski rynek stopy procentowej wycenia obniżkę stóp procentowych o co najmniej 0,5%. Czy Rada Polityki Pieniężnej sprosta racjonalnym oczekiwaniom dowiemy się po kolejnym posiedzeniu , którego termin przypada na 7-8 maja. |

| Dalsza wyprzedaż SUROWCE Kolejny tydzień przyniósł dalszą wyprzedaż na rynkach surowców. Jastrzębi komunikat po posiedzeniu Fed-u, słabsze dane o wzroście PKB w Chinach w I kwartale br. oraz spekulacje o sprzedaży rezerw złota przez Cypr to główne powody stojące za silnymi spadkami cen szerokiego spectrum surowców. Ostatecznie indeks Reuters Jefferies CRB stracił 1,4%, zamykając tydzień najniżej od ponad dziewięciu miesięcy. Pod szczególną presją znalazły się metale szlachetne, które od końca ubiegłego roku notują silne odpływy kapitału. Cena złota spadła w ubiegłym tygodniu do 1395 USD/oz - poziomu najniższego od ponad dwóch lat, srebro potaniało o blisko 13%, a pallad i platyna o ponad 4%. Mocne spadki obserwowaliśmy na rynkach surowców energetycznych. Ropa WTI kosztowała w ubiegły piątek 88 USD/brl (-3,6%) a baryłka europejskiej ropy Brent kosztowała nieco ponad 99 USD/brl (-3,3%). Spadły również ceny oleju opałowego (-3%) oraz benzyny (-1%). Słabsze dane z chińskiej gospodarki ponownie pchnęły w dół ceny metali przemysłowych. Miedź na londyńskim rynku spadła do poziomu 6990 USD/t czyli o ponad 5,6%, w podobnej skali przeceniły się nikiel oraz cyna. Ceny zbóż w skali tygodnia pozostawały stabilne. Wzrosty obserwowaliśmy natomiast na rynku kawy (+4,6%) oraz kakao (2,9%). |

| Wysyp danych OTOCZENIE MAKROEKONOMICZNE  Jak zwykle w trzecim tygodniu miesiąca nastąpił w Polsce istny wysyp danych makroekonomicznych. W poniedziałek opublikowana została informacja o inflacji, która spadła w marcu, nieco bardziej od oczekiwań, do poziomu 1% rocznie. W lutym było to jeszcze 1,3%. Dezinflacja napędzana była głównie spadkiem cen żywności i energii. Całkiem prawdopodobne jest, że w połowie roku wskaźnik wzrostu cen detalicznych zbliży się do zera. Także lepszy od oczekiwań był deficytów w rachunku obrotów bieżących, przy czym tu różnica w stosunku do konsensusu była bardzo duża. Deficyt wyniósł bowiem 854 mln EUR, wobec oczekiwanych 1,5 mld EUR. Za tym wynikiem stoi przede wszystkim nadwyżka w handlu zagranicznym w wysokości 602 mln EUR w samym lutym. Co ciekawe, w tym samym czasie z polskiego rynku obligacji odpłynął ponad miliard euro. Stoi to w sprzeczności z danymi Ministerstwa Finansów i sprawa może jeszcze zaskoczyć. W środę poznaliśmy dane z rynku pracy: zatrudnienie w przemyśle oraz przeciętne wynagrodzenie w marcu. Zatrudnienie spadło o 0,9% w stosunku do marca 2012, zaś przeciętna płaca wzrosła o 1,7%. W rezultacie realny fundusz płac zanotował ponownie spadek. Dynamika wyniosła -0,3%, co może nie wygląda groźnie, należy jednak wziąć pod uwagę że inflacja jest bardzo niska. Tak więc lutowe wybicie nie zostało potwierdzone i na razie nie widać czynników, które mogłyby ożywić konsumpcję. Nastrojów nie poprawiła także podana w czwartek informacja produkcji przemysłowej i budowlano-montażowej. Produkcja sprzedana przemysłu spadła o 2,9% r/r, zaś w budownictwie odnotowany został spadek o imponujące 18,5%. Spadek produkcji przemysłowej odnotowano w 20 z 34 działów przemysłu. Spadła tez produkcja we wszystkich segmentach budownictwa, z czego najbardziej niepokoi marazm w budownictwie mieszkaniowym. Na rynki finansowe na świecie największy wpływ miała słabsza od oczekiwanej kondycja gospodarki chińskiej. PKB Państwa Środka wzrosło o 7,7% rok do toku w pierwszym kwartale 2013. Analitycy oczekiwali wzrostu o 8%. Wraz z negatywnym informacjami z włoskiej sceny politycznej, gdzie po raz kolejny nie udało się wybrać prezydenta, było to powodem korekty na wielu rynkach. Na szczęście w weekend przynajmniej ten problem włoskiej polityki został rozwiązany, gdyż udała się reelekcja dotychczasowego prezydenta. Jak zwykle w trzecim tygodniu miesiąca nastąpił w Polsce istny wysyp danych makroekonomicznych. W poniedziałek opublikowana została informacja o inflacji, która spadła w marcu, nieco bardziej od oczekiwań, do poziomu 1% rocznie. W lutym było to jeszcze 1,3%. Dezinflacja napędzana była głównie spadkiem cen żywności i energii. Całkiem prawdopodobne jest, że w połowie roku wskaźnik wzrostu cen detalicznych zbliży się do zera. Także lepszy od oczekiwań był deficytów w rachunku obrotów bieżących, przy czym tu różnica w stosunku do konsensusu była bardzo duża. Deficyt wyniósł bowiem 854 mln EUR, wobec oczekiwanych 1,5 mld EUR. Za tym wynikiem stoi przede wszystkim nadwyżka w handlu zagranicznym w wysokości 602 mln EUR w samym lutym. Co ciekawe, w tym samym czasie z polskiego rynku obligacji odpłynął ponad miliard euro. Stoi to w sprzeczności z danymi Ministerstwa Finansów i sprawa może jeszcze zaskoczyć. W środę poznaliśmy dane z rynku pracy: zatrudnienie w przemyśle oraz przeciętne wynagrodzenie w marcu. Zatrudnienie spadło o 0,9% w stosunku do marca 2012, zaś przeciętna płaca wzrosła o 1,7%. W rezultacie realny fundusz płac zanotował ponownie spadek. Dynamika wyniosła -0,3%, co może nie wygląda groźnie, należy jednak wziąć pod uwagę że inflacja jest bardzo niska. Tak więc lutowe wybicie nie zostało potwierdzone i na razie nie widać czynników, które mogłyby ożywić konsumpcję. Nastrojów nie poprawiła także podana w czwartek informacja produkcji przemysłowej i budowlano-montażowej. Produkcja sprzedana przemysłu spadła o 2,9% r/r, zaś w budownictwie odnotowany został spadek o imponujące 18,5%. Spadek produkcji przemysłowej odnotowano w 20 z 34 działów przemysłu. Spadła tez produkcja we wszystkich segmentach budownictwa, z czego najbardziej niepokoi marazm w budownictwie mieszkaniowym. Na rynki finansowe na świecie największy wpływ miała słabsza od oczekiwanej kondycja gospodarki chińskiej. PKB Państwa Środka wzrosło o 7,7% rok do toku w pierwszym kwartale 2013. Analitycy oczekiwali wzrostu o 8%. Wraz z negatywnym informacjami z włoskiej sceny politycznej, gdzie po raz kolejny nie udało się wybrać prezydenta, było to powodem korekty na wielu rynkach. Na szczęście w weekend przynajmniej ten problem włoskiej polityki został rozwiązany, gdyż udała się reelekcja dotychczasowego prezydenta. |

Pobierz w wersji PDF