Podsumowanie tygodnia 09.04.2013 - 14.04.2013 r.

2013-04-16

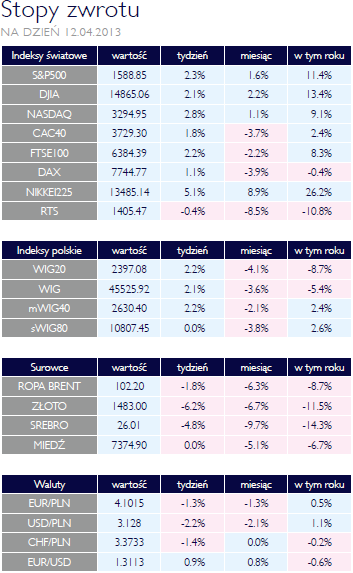

Tydzień na plus Tydzień na plusAKCJE Miniony tydzień przyniósł wzrost głównych indeksów, zarówno w Polsce, jak i na świecie. WIG20 zyskał 2,16%, WIG zwyżkował 2,08%, mWIG40 wzrósł o 2,25%, a sWIG80 zakończył tydzień wyżej o 0,03%. Najmniejsze spółki zachowywały się najsłabiej, po bardzo dobrym początku roku. Prawdziwym hitem były akcje japońskie: Bank Japonii wprowadził wielki program poluzowania monetarnego, będzie skupował co miesiąc aktywa o wartości 7 bilionów jenów, czyli około 70 miliardów dolarów; Stany Zjednoczone, kraj o gospodarce blisko trzykrotnie większej od japońskiej, skupuje papiery wartościowe za 85 miliardów dolarów miesięcznie. Bank centralny z Kraju Kwitnącej Wiśni chce nabywać nie tylko obligacje – program obejmuje też inne instrumenty, między innymi fundusze nieruchomości. Taka skala poluzowania monetarnego doprowadziła do gwałtownego osłabienia japońskiej waluty, co z kolei pomogło lokalnej giełdzie (japońskie przedsiębiorstwa mogą liczyć na poprawę konkurencyjności, większą sprzedaż za granicą, a więc i lepsze wyniki finansowe). Dzięki odważnej decyzji Banku Japonii, indeks Nikkei zyskał w ostatnim tygodniu aż 5,08%. Indeksy amerykańskie również rosły, choć zostały w tyle za najszerszym wskaźnikiem cen akcji z Kraju Kwitnącej Wiśni: S&P500 zwyżkował 2,29%, Dow Jones Industrial Average zyskał 2,06%, a NASDAQ zakończył tydzień wyżej o 2,84%. Według danych opublikowanych w czwartek, w poprzednim tygodniu zarejestrowano 346 tysięcy bezrobotnych, gdy oczekiwano 360 tysięcy. Akcje drożały również w Europie Zachodniej, choć Stary Kontynent ma jeszcze sporo do odrobienia względem Stanów Zjednoczonych w tym roku. Brytyjski FTSE100 zyskał 2,15%, francuski CAC40 zwyżkował 1,80%, a niemiecki DAX zakończył tydzień wyżej o 1,12% – główny indeks giełdy we Frankfurcie spadł od początku roku o 0,44%, gdy np. amerykański S&P500 zyskał już 11,41%. Mimo optymizmu na rynkach akcji, surowce taniały – zwłaszcza metale szlachetne: złoto o ponad 6%, a srebro o niemal 5%. Z kolei złoty zachowywał się tak, jak można byłoby oczekiwać w okresie powrotu do ryzykownych aktywów: umocnił się o ponad 1% względem euro i o ponad 2% względem dolara amerykańskiego. Czy będzie 2,75%? OBLIGACJE Na swoim posiedzeniu w ubiegłym tygodniu, RPP nie zdecydowała się na obniżkę stóp procentowych. Instrumenty pochodne na stopę procentową wyceniają jeszcze dwie obniżki stóp procentowych do poziomu 2,75%. Niestety, Rada podejmując decyzje nie ma świadomości, jakie są oczekiwania inwestorów, co można było wywnioskować z wypowiedzi Marka Belki na konferencji prasowej. W naszej ocenie redukcja stóp procentowych o kolejne 0,5% ma uzasadnienie makroekonomiczne, a utrzymywanie tak wysokich realnych stóp procentowych jest wyrazem błędnie prowadzonej polityki monetarnej. |

| Systematyczne redukcje cen SUROWCE Wzrost apetytu na ryzyko, jaki obserwowaliśmy w ubiegłym tygodniu wyraźnie ominął rynki surowców, których ceny systematycznie osuwają się drugi tydzień z rzędu. Taniały surowce energetyczne, najbardziej skorelowane z cyklem koniunkturalnym metale bazowe oraz, w największym stopniu, kruszce. W skali tygodnia indeks Reuters Jefferies CRB stracił 0,4%, zamykając się na najniższym od ponad 9 miesięcy poziomie. Presja na ceny surowców to efekt zarówno czynników o charakterze makroekonomicznym jak również specyficznej sytuacji na poszczególnych rynkach surowców. W pierwszej grupie wymieniłbym przede wszystkim umiarkowany wzrost gospodarczy oraz oczekiwania na bardziej restrykcyjną politykę monetarną w USA. Druga grupa czynników to solidne zbilansowanie popytu przez podaż na większości rynków surowców, począwszy od ropy i surowców energetycznych poprzez metale bazowe, szlachetne (poza palladem i platyną) aż do większości surowców rolnych. Jednocześnie ostatnie odczyty danych makroekonomicznych z największych gospodarek (USA, EU) zaskakiwały raczej negatywnie, co również wzmacniało obawy o stabilność ożywienia gospodarczego, a tym samym negatywną presję na ceny surowców. Stąd też scenariusz powolnego osuwania się cen w najbliższym czasie może być kontynuowany. |

Banki centralne przemówiły OTOCZENIE MAKROEKONOMICZNE  Ubiegły tydzień nie był zbyt bogaty w dane makroekonomiczne. Większą uwagę rynków przyciągnęły działania banków centralnych. W Polsce miało miejsce kolejne posiedzenie Rady Polityki Pieniężnej. Zgodnie z oczekiwaniami stopy pozostawione zostały bez zmian. Za ważną można natomiast uznać zmianę retoryki podczas konferencji prasowej. Prezes Marek Belka zasugerował, iż dalsze obniżki stóp procentowych są możliwe, pod warunkiem utrzymywania się inflacji na poziomie poniżej 1%. Zanegował także w pewnym stopniu oświadczenie z poprzedniej konferencji, kiedy to dość jednoznacznie ogłosił zakończenie cyklu podwyżek. Ubiegły tydzień nie był zbyt bogaty w dane makroekonomiczne. Większą uwagę rynków przyciągnęły działania banków centralnych. W Polsce miało miejsce kolejne posiedzenie Rady Polityki Pieniężnej. Zgodnie z oczekiwaniami stopy pozostawione zostały bez zmian. Za ważną można natomiast uznać zmianę retoryki podczas konferencji prasowej. Prezes Marek Belka zasugerował, iż dalsze obniżki stóp procentowych są możliwe, pod warunkiem utrzymywania się inflacji na poziomie poniżej 1%. Zanegował także w pewnym stopniu oświadczenie z poprzedniej konferencji, kiedy to dość jednoznacznie ogłosił zakończenie cyklu podwyżek. Z punktu widzenia globalnych rynków największe znaczenie miała publikacja protokołu z posiedzenia Fed. Większość członków FOMC spodziewa się, iż zacieśnianie polityki pieniężnej rozpocznie się nie wcześniej niż w 2015 roku. Podobna data wskazywana jest jako możliwy termin zejścia bezrobocia poniżej założonego przez Fed poziomu 6,5%. Odległa perspektywa zacieśniania polityki nie oznacza, że nadal prowadzone będzie w podobnej skali QE. Wielu członków FOMC opowiada się bowiem za ograniczeniem takich działań w najbliższej przyszłości. W kraju jedyna ważną publikacja było ogłoszenie tempa wzrostu podaży pieniądza przez NBP w czwartek. Dynamika nieco przyśpieszyła w porównaniu z lutym, nadal widoczna jest jednak słabość po stronie akcji kredytowej. Intersująca była natomiast informacja o wysokim wzroście depozytów gospodarstw domowych. Stało się tak pomimo wzrostu zapotrzebowania na gotówkę w związku ze zbliżającymi się Świętami Wielkanocnymi oraz pomimo wysokich napływów do funduszy inwestycyjnych. W tym tygodniu czeka nas natomiast wysyp danych w kraju. W poniedziałek opublikowane zostaną dane o inflacji i saldzie rachunku obrotów bieżących. Spodziewany jest dalszy spadek tempa wzrostu cen do poziomu 1% (z 1,3% w marcu). Zaraz potem opublikowane zostaną dane o inflacji bazowej, a w środę ważne dane z rynku pracy: zatrudnienie i przeciętne wynagrodzenie. Tu spodziewany jest wzrost realnego funduszu płac o mniej więcej 1%. To zasługa niskiej inflacji. Tydzień zakończy się mocnym akcentem w postaci publikacji GUS o produkcji sprzedanej przemysłu i o wskaźniki PPI. |

Pobierz w wersji PDF