Podsumowanie tygodnia 11.03.2013 - 15.03.2013 r.

2013-03-19

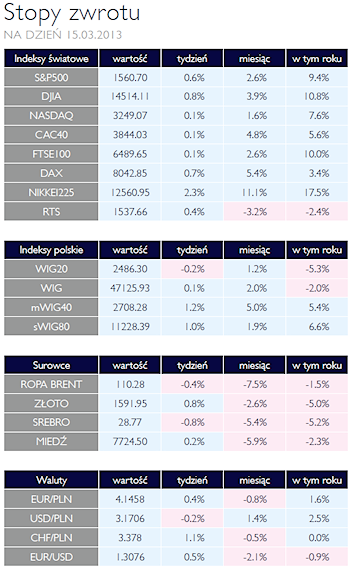

Małe i średnie znowu rosły AKCJE W ubiegłym tygodniu mieliśmy do czynienia głównie ze wzrostami indeksów małych i średnich spółek. Indeks mWIG40 rósł konsekwentnie w ciągu całego tygodnia a stopa zwrotu w wyniosła 1.2%. W przypadku indeksu sWIG80 wzrost był niewiele mniejszy i wyniósł 1.0%. Dużo gorzej zachowywał się indeks największych spółek WIG20 (spadek o 0.2%) oraz indeks szerokiego rynku WIG (wzrost o 0.1%). Oba indeksy zachowywały się dużo gorzej w pierwszej połowie poprzedniego tygodnia i dopiero ostatnie 2 dni przyniosły ulgę inwestorom. W minionym tygodniu na rynek napłynęła kolejna porcja wyników kwartalnych takich spółek jak PZU, PGE, Pekao, JSW czy Tauron. W przypadku narodowego ubezpieczyciela rynek od początku tygodnia dyskontował pogorszenie wyników i dopiero po ich publikacji w środę podaż papierów osłabła. Początkowa negatywna reakcja rynku na spadek wyników największej polskiej grupy energetycznej szybko zmieniła kierunek, kiedy inwestorzy uwierzyli w możliwość głębokiej rewizji strategii rozwoju spółki, w tym poważniejszego ograniczenia nakładów inwestycyjnych na nowe moce węglowe (Turów, Opole). Wyniki Pekao okazały się lepsze od rynkowych oczekiwań, co przełożyło się na pozytywną reakcję inwestorów i wzrosty kursu banku. W przypadku europejskiego lidera wydobycia węgla koksowego, rynek pozytywnie zareagował na opublikowane dane oraz na zapowiedzi lepszych wyników pierwszego kwartału 2013. Duże spadki pojawiły się po prezentacji wyników spółki Tauron, kiedy okazało się, że ryzyko odpisów utraty wartości aktywów wytwórczych jest nadal wysokie. Słabo zachowywały się spółki z segmentu telekomunikacyjnego, w tym głównie TPSA. Wzrosty na rynkach światowych zostały zdominowane przez rynek japoński Nikkei225, który w ostatnim tygodniu wzrósł o 2.3%. Dużo słabiej zachowywały się rynki europejskie. Niemiecki DAX wzrósł o 0.7%, podczas gdy francuski CAC40 wzrósł niewiele ponad 0.1%. W przypadku rynku amerykańskiego inwestorzy pozytywne zareagowali na dane o niższym poziomie osób pobierających zasiłek dla bezrobotnych oraz niższym poziomie nowzarejestrowanych bezrobotnych, co w perspektywie tygodnia przełożyło się na wzrost szerokiego indeksu S&P500 o 0.6%. Technologiczny Nasdaq zmienił się z kolei nieznacznie (wzrost o 0.1%). W nadchodzącym tygodniu inwestorzy powinni zwrócić uwagę na dane z sektora nieruchomości w USA (pozwolenia na budowę, rozpoczęte budowy domów czy wnioski o kredyty hipoteczne) oraz niemiecki ZEW oraz IFO. Na rynek polski napłyną z kolei wyniki takich spółek jak PGNiG, Bank Handlowy, Lotos czy Bogdanka. |

Inwestorzy doceniają polski dług OBLIGACJE Polski rynek obligacji pozostaje odporny na wszelkie informacje ograniczające apetyt na ryzyko. Inwestorzy zagraniczni doceniają wysoką jakość polskiego długu, który notuje w ostatnim czasie wysoką korelację z niemieckimi obligacjami skarbowym. Ubiegłotygodniowe wzrosty cen instrumentów przyczyniły się do odrobienia strat z początku roku, a tym samym jednostki naszych funduszy dłużnych notują dodatnie stopy wzrostu. Notowania instrumentów pochodnych na krótkoterminową stopę procentową wskazują na wysokie prawdopodobieństwo kolejnej obniżki stóp procentowych o 25 pb. |

Spokój w surowcach SUROWCE Ubiegły tydzień należał do relatywnie spokojnych na rynkach surowców, które w większości poruszały się w trendzie bocznym i przy niskiej zmienności. Indeks Reuters Jefferies CRB zyskał 0,7%, głównie wskutek drożejącej ropy, gazu ziemnego oraz bawełny. Notowania ropy WTI, stanowiącej blisko ¼ indeksu zakończyły się w piątek na poziomie 93,5 USD/brl (+1,6%), po większym od oczekiwań spadku zapasów surowca, zgromadzonych w Cushing oraz lepszych danych z amerykańskiej gospodarki. Jednocześnie spadły ceny benzyny oraz oleju opałowego (-1,2%). Cena gazu ziemnego w USA po kolejnym zaskakująco wysokim spadku zapasów wzrosły do poziomu 3,87 USD/1000 stóp sześciennych – najwyższego od grudnia 2011 roku. Metale bazowe oraz kruszce pozostawały stabilne, oscylując wokół cen z poprzednio tygodnia w granicach +-1%. Wzrosły natomiast ceny pszenicy i kukurydzy (+3,7% i 2%) oraz bawełny (+6,5%), która mimo rekordowo wysokich zapasów na świecie pozostaje jednym z najszybciej drożejących surowców w bieżącym roku. |

Teraz Cypr OTOCZENIE MAKROEKONOMICZNE  Najważniejszym wydarzeniem ekonomicznym ubiegłego tygodnia na świecie było rozpoczęcie realizacji programu pomocy dla Cypru. Po raz pierwszy w historii operacji ratunkowych Unii Europejskiej w taki sposób sięgnięto bowiem bezpośrednio do kieszeni obywateli. Wraz z uzgodnieniem pomocy finansowej o wartości 10 mld EUR przez Komisję Europejską i Międzynarodowy Fundusz Walutowy, władze Cypru podjęły decyzję o nałożeniu jednorazowego podatku na środki zgromadzone w bankach. W przypadku depozytów powyżej 100.000 euro stopa podatku wyniosła 9,9%, zaś dla mniejszych kwot 6,75%. W ten sposób Cypr zdołał zgromadzić kwotę 5,8 mld EUR. O ile w przypadku większych depozytów, decyzja ta uderza w znacznym stopniu w aktywa nierezydentów, zwłaszcza Rosjan, o tyle druga część spowodowała poważne niepokoje społeczne. Pierwszym objawem był run na banki, a w zasadzie na bankomaty, cała sprawa rozgrywa się bowiem od ostatniej soboty. Z uwagi na potencjalnie destabilizujący wpływ podatku na system finansowy, sprzeciw zgłosił Europejski Bank Centralny. Prawdopodobne jest, iż przyjęte rozwiązania ulegną jeszcze zmianom, np. poprzez zmniejszenie stopy podatku w przedziale do 100 tys. EUR i dodanie jeszcze jednego progu dla depozytów np. powyżej 200 tys. euro. Oprócz nałożenia podatku na oszczędności, władze Cypru zdecydowały także o podniesieniu podatku dochodowego od osób prawnych z 10% do 12,5%. Jest to oczywisty ukłon w stronę Brukseli, która od dawna walczy ze statusem „raju podatkowego” tego kraju. Także rynki finansowe zareagowały dość nerwowo na wieści z Cypru. Problemy peryferii strefy euro powróciły do świadomości inwestorów w dość efektowny sposób. Największe obawy wiążą się z możliwością powtórzenia tego scenariusza w innych krajach objętych pomocą finansową. Największym zagrożeniem, zauważonym już zresztą przez EBC, jest wzmożone wycofywanie środków z banków w krajach, w których systemy bankowe i tak funkcjonują już tylko dzięki refinansowaniu w ramach eurosystemu. Spośród krajowych wydarzeń ekonomicznych, najważniejszym była publikacja przez GUS wskaźnika cen towarów i usług detalicznych. Dwunastomiesięczna inflacja wyniosła 1,3%, tym samym plasując się poniżej dolnej granicy wahań celu inflacyjnego. Nie można wykluczyć sytuacji, iż za kilak miesięcy RPP będzie zmuszona wznowić cykl obniżek stóp procentowych. Ich realny poziom należy obecnie do najwyższych w Europie. Najważniejszym wydarzeniem ekonomicznym ubiegłego tygodnia na świecie było rozpoczęcie realizacji programu pomocy dla Cypru. Po raz pierwszy w historii operacji ratunkowych Unii Europejskiej w taki sposób sięgnięto bowiem bezpośrednio do kieszeni obywateli. Wraz z uzgodnieniem pomocy finansowej o wartości 10 mld EUR przez Komisję Europejską i Międzynarodowy Fundusz Walutowy, władze Cypru podjęły decyzję o nałożeniu jednorazowego podatku na środki zgromadzone w bankach. W przypadku depozytów powyżej 100.000 euro stopa podatku wyniosła 9,9%, zaś dla mniejszych kwot 6,75%. W ten sposób Cypr zdołał zgromadzić kwotę 5,8 mld EUR. O ile w przypadku większych depozytów, decyzja ta uderza w znacznym stopniu w aktywa nierezydentów, zwłaszcza Rosjan, o tyle druga część spowodowała poważne niepokoje społeczne. Pierwszym objawem był run na banki, a w zasadzie na bankomaty, cała sprawa rozgrywa się bowiem od ostatniej soboty. Z uwagi na potencjalnie destabilizujący wpływ podatku na system finansowy, sprzeciw zgłosił Europejski Bank Centralny. Prawdopodobne jest, iż przyjęte rozwiązania ulegną jeszcze zmianom, np. poprzez zmniejszenie stopy podatku w przedziale do 100 tys. EUR i dodanie jeszcze jednego progu dla depozytów np. powyżej 200 tys. euro. Oprócz nałożenia podatku na oszczędności, władze Cypru zdecydowały także o podniesieniu podatku dochodowego od osób prawnych z 10% do 12,5%. Jest to oczywisty ukłon w stronę Brukseli, która od dawna walczy ze statusem „raju podatkowego” tego kraju. Także rynki finansowe zareagowały dość nerwowo na wieści z Cypru. Problemy peryferii strefy euro powróciły do świadomości inwestorów w dość efektowny sposób. Największe obawy wiążą się z możliwością powtórzenia tego scenariusza w innych krajach objętych pomocą finansową. Największym zagrożeniem, zauważonym już zresztą przez EBC, jest wzmożone wycofywanie środków z banków w krajach, w których systemy bankowe i tak funkcjonują już tylko dzięki refinansowaniu w ramach eurosystemu. Spośród krajowych wydarzeń ekonomicznych, najważniejszym była publikacja przez GUS wskaźnika cen towarów i usług detalicznych. Dwunastomiesięczna inflacja wyniosła 1,3%, tym samym plasując się poniżej dolnej granicy wahań celu inflacyjnego. Nie można wykluczyć sytuacji, iż za kilak miesięcy RPP będzie zmuszona wznowić cykl obniżek stóp procentowych. Ich realny poziom należy obecnie do najwyższych w Europie. |

Pobierz w wersji PDF