Podsumowanie tygodnia 18.02.2013 - 22.02.2013 r.

2013-02-26

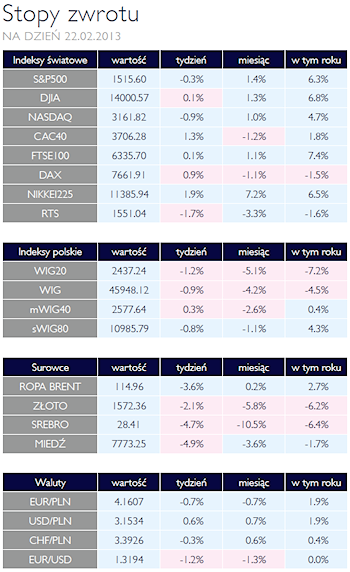

Kolejny słaby tydzień Kolejny słaby tydzieńAKCJE Inwestorzy mają za sobą kolejny mało udany tydzień. Szeroki indeks WIG spadł o 0,9%, jednocześnie indeks spółek o największej kapitalizacji (indeks WIG20) zanotował korektę o 1,2%. Delikatnie lepiej zachowała się indeks sWIG80 spadając 0,9%. Jedynym rosnącym indeksem w ubiegłym tygodniu był mWIG40, który wzrósł o 0,3%. Na giełdach światowych wyczuwalny był delikatnie większy optymizm niż na warszawskim parkiecie. Najlepiej zachowywał się indeks NIKKEI na tokijskiej giełdzie, który wzrósł o 1,9%. Najsłabszym okazał się rynek rosyjski, gdzie lokalny indeks RTS spadł o 1,7%. We wtorek poznaliśmy odczyt niemieckiego indeksu ZEW, który okazał się być najwyższym odczytem od maja 2010 roku. Indeks ten może nie wywołuje na rynkach finansowych tak dużych emocji jak indeks klimatu gospodarczego monachijskiego instytutu Ifo, natomiast takie wysokie odczyty z pewnością napawają inwestorów optymizmem.

Wzrost niepewności przyniósł w zeszłym tygodniu protokół z ostatniego posiedzenie FOMC (Federal Open Market Committee). Problem dotyczył rozważań nad możliwością ograniczenia programu luzowania ilościowego. Z pewnością był to dobry pretekst na rozpoczęcie spadkowej korekty na Wall Street. Sporym zaskoczeniem dla inwestorów na GPW była informacja o niepieniężnych zdarzeniach jednorazowych w IV kwartale 2012 w spółce Polska Grupa Energetyczna S.A. Dotyczyły one między innymi odpisu aktualizującego wartość Elektrowni Dolna Odra. Test na utratę bilansowej wartości rzeczowych aktywów trwałych wyniósł około 1,486 mld złotych. Spółka zastrzegła jednocześnie, że podane kwoty nie są ostateczne i mogą ulec zmianie. Optymistycznym wydarzeniem zeszłego tygodnia z pewnością można uznać podniesienie perspektywy ratingu Polski przez agencję Fitch. Agencja wskazuje między innymi na pozytywne skutki wprowadzonej w 2012 r. reformy emerytalnej oraz ułatwieniom w prowadzeniu biznesu, które wpłyną na zwiększenie potencjału rozwojowego Polski w długim terminie. Z drugiej strony agencja jako największy problem polskiej gospodarki wskazuje nierównowagę zewnętrzną. |

| Nadzieja na kolejne cięcia stóp OBLIGACJE Polski rynek instrumentów dłużny żyje rytmem publikacji wypowiedzi poszczególnych członów RPP, na podstawie których można przypuszczać czy w radzie buduje się większość na podjęcie decyzji o kolejnej obniżce stóp. Kwotowania instrumentów pochodnych na stopę procentową wskazują na możliwość jeszcze dwóch obniżek o 0,25% do poziomu 3,25%. Analizując dane makroekonomiczne oczywiste jest, że krótkoterminowe stopy procentowe są nieadekwatne do stanu koniunktury polskiej gospodarki niestety RPP systematycznie pozostaje kilka kroków za rynkiem. Ostatni trend boczny na rynku obligacji można tłumaczyć tym, że wyceny instrumentów zdecydowanie wyprzedziły działania polityki monetarnej a teraz przyszedł czas na zmniejszenie dystansu. |

Fala spadków SUROWCE W ubiegłym tygodniu przez rynki surowców przetoczyła się fala spadków, spowodowana spekulacjami odnośnie zakończenia luzowania ilościowego polityki monetarnej przez Fed oraz zapowiedziami dalszego chłodzenia rynku nieruchomości w Chinach. Indeks Reuters Jefferies CRB spadł o 1,65% po przecenie 15 z 19 komponentów, wchodzących w skład indeksu. Tym samym od początku roku indeks znalazł się 0,6% pod kreską. Mocno potaniały metale bazowe tracąc ponad 5%. Cena ropy WTI spadła do poziomów z początku roku - w piątek na zamknięciu za baryłkę płacono niewiele ponad 93 USD (-3,4%). Potaniała również europejska ropa Brent (-3,5%, 113,5 USD/brl). Spadły również ceny benzyny i oleju opałowego, notowane na nowojorskim rynku. Mocny spadek zanotowały kruszce. Za uncje złota płacono 1572 USD(-2,3%), srebro potaniało o 4,6%, spadły również ceny platyny (-4%) i palladu (-2,2%). Potaniały również surowce rolne jak pszenica (-4%) i kukurydza (-1,8%). Ponad 2% wzrosły natomiast ceny soi, kawy i cukru. |

Na dobry początek OTOCZENIE MAKROEKONOMICZNE  Miniony tydzień można zaliczyć do umiarkowanie udanych jeśli chodzi o dane z polskiej gospodarki. Rozpoczął się dość nieprzyjemną informacją na temat zatrudnienia i płac w przemyśle. Roczne tempo wzrostu wynagrodzeń wyniosło w styczniu zaledwie 0,4%, mimo że oczekiwano wzrostu o 1%, a jeszcze w grudniu 2012 było to +2,4%. Biorąc pod uwagę inflację w tym okresie, przeciętne wynagrodzenie zmniejszyło się w ciągu ostatnich 12 miesięcy o 1,3% ujmując rzecz realnie. Spadło także zatrudnienia. Styczniowa roczna dynamika wyniosła -0,8%, wobec oczekiwanych -0,9%. Było więc lepiej, niż przewidywali analitycy, ale gorzej niż miesiąc wcześniej, kiedy zatrudnienie spadło o 0,5%. Jeśli złożymy te dwie dane, to okaże się że fundusz płac nominalnie spadł o 0,4% zaś realnie stracił ponad 2%. Miniony tydzień można zaliczyć do umiarkowanie udanych jeśli chodzi o dane z polskiej gospodarki. Rozpoczął się dość nieprzyjemną informacją na temat zatrudnienia i płac w przemyśle. Roczne tempo wzrostu wynagrodzeń wyniosło w styczniu zaledwie 0,4%, mimo że oczekiwano wzrostu o 1%, a jeszcze w grudniu 2012 było to +2,4%. Biorąc pod uwagę inflację w tym okresie, przeciętne wynagrodzenie zmniejszyło się w ciągu ostatnich 12 miesięcy o 1,3% ujmując rzecz realnie. Spadło także zatrudnienia. Styczniowa roczna dynamika wyniosła -0,8%, wobec oczekiwanych -0,9%. Było więc lepiej, niż przewidywali analitycy, ale gorzej niż miesiąc wcześniej, kiedy zatrudnienie spadło o 0,5%. Jeśli złożymy te dwie dane, to okaże się że fundusz płac nominalnie spadł o 0,4% zaś realnie stracił ponad 2%. Na szczęście reszta tygodnia przyniosła lepsze informacje. Przede wszystkim nastąpiło odreagowanie wskaźnika dynamiki produkcji przemysłowej po fatalnym grudniowym odczycie. Spodziewano się, iż dynamika produkcji uplasuje się na wyższym poziomie, konsensus przewidywań analityków wynosił -3%. Jak podał GUS, dynamika wyniosła +0,3%, co było pozytywnym zaskoczeniem. Potwierdziła się teza, że fatalny grudniowy wskaźnik był rezultatem niższej liczby dni roboczych niżby to wynikało z oficjalnej liczny dni wolnych od pracy. Ich układ był bardzo sprzyjający „przedłużaniu” świąt. W piątek napłynęła kolejna dobra informacja, tym razem nie z samej gospodarki. Agencja ratingowa Fitch podniosła ocenę perspektyw Polski ze „stabilnej” na „pozytywną”. Jest to ruch otwierający drogę do poniesienia oceny wiarygodności kredytowej naszego kraju. Nie nastąpi to zapewne szybko, jednak także Komisja Europejska dostrzegła możliwość zniesienia procedury nadmiernego deficytu wobec Polski. Ponieważ relacja długu do PKB jest poniżej 60%, a deficyt budżetowy będzie w najbliższych latach zbliżony do 3%, możliwe będzie pomniejszanie go składki przekazywane do ofe i tym samym sprowadzenie poniżej 3%. To zaś umożliwia zniesienie procedury nadzorczej. |

Pobierz w wersji PDF