|

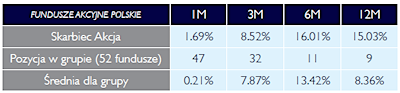

Skarbiec Akcja

STAWIAMY NA SPÓŁKI O SOLIDNYCH FUNDAMENTACH

Początek roku nie był dla inwestorów w Polsce najbardziej udany. Szeroki rynek mierzony indeksem WIG przecenił się o 1,3%. Wpływ miał na to przede wszystkim indeks blue chipów, który zniżkował o 3%. Należy pamiętać, że segment największych spółek przygwożdżony został sprzedażą pakietów akcji banków PKO BP i PEKAO przez MSP i UniCredit, każdy o wartości ok. 4 mld zł. Silniejsze były, jak zwykle o tej porze roku od kilku lat, małe i średnie spółki (np. sWIG80 wzrósł o 7,5%). Rynki bazowe radziły sobie lepiej, niemiecki DAX wzrósł o 2%, a S&P500 o 5% notując poziomy niezauważane od 2007 roku. Szczególnie słabo w końcu miesiąca zachowywała się Turcja, gdzie indeks ISE100 zniżkował na poszczególnych sesjach nawet o 4%, ończąc jednak miesiąc na symbolicznym plusie rosnąc o 1%.

CECHY SUBFUNDUSZU

- inwestuje głównie w akcje renomowanych spółek notowanych na GPW

- do portfela mogą być dobierane duże zagraniczne spółki o zdrowej kondycji

- udział akcji do 100%

- 15 lat na rynku wielokrotnie nagradzany jako najlepszy polski fundusz akcyjny

|

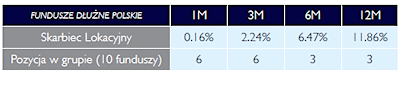

Skarbiec Lokacyjny

RELATYWNIE DOBRY MIESIĄC

Styczeń rozpoczął się całkiem pozytywnie dla wycen obligacji korporacyjnych. Trend mocnych wzrostów wycen rozpoczęty w grudniu był kontynuowany w pierwszej połowie pierwszego miesiąca nowego roku. Niestety, druga połowa stycznia przyniosła realizacje zysków przez niektórych inwestorów rótkoterminowych, a co za tym idzie spadek wycen długu korporacyjnego. W ocenie Zarządzającego jest to normalna korekta w nieustannie utrzymującym się trendzie wzrostowym i dobry moment na zwiększanie alokacji w subfundusz Skarbiec Lokacyjny.

CECHY SUBFUNDUSZU

- fundusz dłużnych papierów wartościowych typu „high yield”

- portfel modelowy złożony z ETF High Yield (ok. 60%), bligacji korporacyjnych (ok. 30%) oraz buforu płynnościowego

- całkowicie zabezpieczone ryzyko kursowe

- dla inwestorów pragnących wyższej niż fundusze pieniężne stopy zwrotu w zamian za wyższe ryzyko

|

|

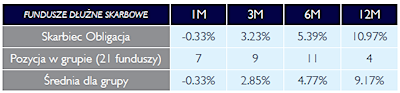

Skarbiec Obligacja

OCZY NA RPP

Początek roku przyniósł korektę na polskim rynku obligacji skarbowych. Przeprowadzona aukcja długoterminowych obligacji przez Ministerstwo Finansów w pierwszym tygodniu nowego roku odbyła się w warunkach niskiej aktywności inwestorów. W konsekwencji czego, aukcja nie spotkała się ze znaczącym popytem, co znalazło swoje negatywne odzwierciedlenie na rynku wtórnym. Ponadto, pomimo kontynuowania cyklu obniżek stóp procentowych, członkowie Rady Polityki Pieniężnej swoimi wypowiedziami wzbudzili wśród inwestorów dodatkowy niepokój. Sugerowane przez Radę szybsze zakończenie luzowania polityki monetarnej, spowodowało dalszą wyprzedaż i wzrost rentowności długoterminowych obligacji do poziomu 4%. Jednak wiele wskazuje na to, że na najbliższym posiedzeniu RPP będzie musiała wycofać się ze swojej jastrzębiej postawy. Publikowane ostatnio dane makroekonomiczne potwierdzają pogarszającą się sytuacje gospodarczą Polski, co w połączniu z odczytem inflacji poniżej oficjalnego celu, sprzyja oczekiwaniu na dalsze obniżki stóp procentowych.

CECHY SUBFUNDUSZU

- inwestuje w polski dług skarbowy – statutowo min. 80% aktywów

- fundusz koncentruje się na papierach o terminie zapadalności od 2 od 5 lat

- długa historia wyników, sięgająca 1999 roku

- zarządzany przez doświadczony zespół

- dla inwestorów oczekujących niskiego ryzyka inwestycyjnego

|

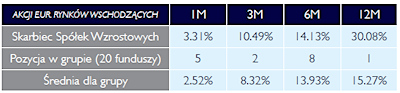

Skarbiec Spółek Wzrostowych

PŁYNNE SPÓŁKI DAŁY ZAROBIĆ

Pierwszy miesiąc 2013 roku obfitował w dość zróżnicowane zachowanie się rynków akcji na całym świecie. Po pierwsze, od dłuższego czasu mieliśmy znów do czynienia z sytuacją, gdzie rynki dojrzałe mierzone takimi indeksami jak S&P500 czy FTSE 100 zakończyły styczeń ponad 5% zwyżkami, podczas gdy wiele rynków wschodzących walczyło o dodatnią stopę zwrotu. Po drugie, tradycyjnie już w styczniu, widzieliśmy relatywną siłę spółek o małej kapitalizacji co można przypisać przetasowaniom w portfelach funduszy. Z istotnych wydarzeń należy nadmienić, że indeks WIG, który spadł o 1,3%, był w dużej mierze obciążony sprzedażą pakietów akcji banków PKO BP i PEKAO przez MSP i UniCredit, każdy o wartości ok. 4 mld zł. Generalnie, patrząc z lotu ptaka na kursy spółek, początek roku przyniósł mocne zachowanie maruderów roku poprzedniego. Najbliższa przyszłość pokaże, czy za wzrostem cen akcji tych spółek przyjdą też ich mocniejsze wyniki

finansowe.

CECHY SUBFUNDUSZU

- poszukuje przedsiębiorstw o dużym potencjale bycia liderami w swoich branżach

- koncentruje się na inwestycjach w akcje spółek z regionu tzw. Emerging Europe

- elastyczna polityka inwestycyjna (większe limity oncentracji)

- duża rola analizy jakościowej w procesie decyzyjnym

- zalecany inwestorom zainteresowanym inwestycjami głównie w akcje spółek z rynków rozwijających się

|