Podsumowanie tygodnia 04.02.2013 - 08.02.2013 r.

Spadki indeksów

AKCJE

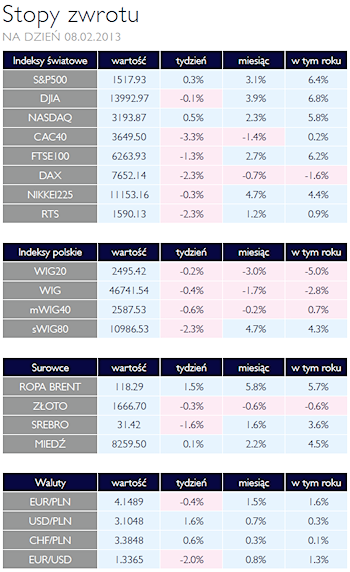

Ostatnie dni na warszawskim parkiecie przyniosły spadki na wszystkich głównych indeksach. Najbardziej tracił indeks małych spółek, który obsunął się o 2,3%. Po niespecjalnie udanym styczniu, lepiej zachował się WIG20, który tracił symbolicznie 0,2%. Uwaga inwestorów jest dziś skoncentrowana na wynikach finansowych za miniony rok, które spółki zaczynają publikować. Jeżeli potwierdzi się scenariusz, ze pomimo pogarszającego się otoczenia makroekonomicznego, przedsiębiorstwa radzą sobie względnie dobrze, to najbliższe miesiące mogą być dla akcji dobre. Spółki, które do tej pory pokazały wstępnie wyniki, w większości nie rozczarowały inwestorów. W minionym tygodniu do tego grona dołączył BRE bank, który w minionym roku wygenerował 1,2 mld złotych zysku netto, przy oczekiwaniach na podobnym poziomie. Ponadto spółka chce wypłacić jedną trzecią tego zysku w postaci dywidendy.

Dobrymi wynikami może się również pochwalić Sygnity, które po kilku słabszych kwartałach, pozytywnie zaskoczyła inwestorów. W ostatnich trzech miesiącach minionego roku, spółka zarobiła 7,1 mln zł netto przy prognozach wynoszących 5,7 mln zł. Z kolei na wynikach Giełdy Papierów Wartościowych za miniony rok zaważy zapowiedziany przez zarząd jednorazowy odpis goodwillu przejętej wcześniej spółki POEE. Odpis zmniejszy zysk netto o około 9 mln zł. Po wysokiej aktywności Skarbu Państwa w styczniu, kiedy trwała oferta PHN oraz sprzedano duży pakiet akcji PKO BP, luty przyniósł informacje o wstrzymaniu procesu sprzedaży TK Telekom. Powodem jest decyzja zarządu PKP o dalszej restrukturyzacji spółki, która powinna podnieść jej rynkową wycenę. PKP chciałby wznowić proces sprzedaży akcji jeszcze w tym roku. Perspektywy dla rynku akcji na najbliższe miesiące wydają się być niezmienne dobrze. W styczniu obserwowaliśmy wzmożony popyt funduszy emerytalnych na akcje i dodatnie przepływy netto do funduszy akcyjnych. Jeżeli popyt ze strony inwestorów zagranicznych się utrzyma, to rok 2013 może okazać się dla rynku akcji udany.

|

|

Mamy 3,75%

OBLIGACJE

Obniżka stóp procentowych do poziomu 3,75% uatrakcyjniła posiadanie długoterminowych obligacji, których rentowności od początku roku systematycznie rosną. Oczkujemy, że RPP będzie kontynuować obecny kurs polityki monetarnej, a dalsze działania będą mocno uzależnione od bieżących danych makroekonomicznych. Do tej pory to raczej wyceny instrumentów dłużnych wymuszały na Radzie decyzje o redukcji stóp i dopiero od obecnego poziomu będzie można ocenić jakość prowadzonej polityki pieniężnej. Polska gospodarka znajdująca się w fazie ostrego spowolnienia nie generuje procesów inflacyjnych, dlatego stopa interwencyjna na poziomie 3% wydaje się adekwatna do stanu koniunktury.

|

|

Surowce w dół

SUROWCE

Pierwszy tydzień lutego upłynął pod znakiem spadku cen większości surowców. Nie pomogła kolejna porcja danych makro, sugerujących dalszą poprawę sytuacji gospodarczej w Chinach i USA oraz zwiększenie zapotrzebowania na surowce ze strony chińskiego przemysłu. Indeks Reuters Jefferies CRB stracił 0,85%, po spadkach cen 12 spośród 19 komponentów, wchodzących w skład indeksu. Problemy z transportem ropy z węzła w Cushing w Oklachomie nad Zatokę Meksykańską przyniosły spadek cen ropy WTI, która kosztowała w piątek 96,25 USD. W tym samym czasie europejski benchmark Bent wzrósł do poziomu blisko 119 USD (1,8%), zwiększając ponownie premię do ponad 23 USD. Ceny benzyny i gazu ziemnego pozostały stabilne, wzrosły natomiast ceny oleju opałowego (2,8%). Niewielkie spadki zanotowały ceny metali bazowych i kruszców poza platyną. Silną przecenę zanotowały ceny kawy (-5,4%) oraz cukru (+3,6%). W mniejszym stopniu potaniały kukurydza (-2,1%) oraz bawełna (1,5%), nieznacznie wzrosły ceny soi (0,9%) oraz pszenicy (0,5%).

|

|

Punkt zwrotny

OTOCZENIE MAKROEKONOMICZNE

W ostatnich miesiącach w Polsce dominują raczej minorowe nastroje. Począwszy od porażki na piłkarskich Mistrzostwach Europy napływają raczej złe wiadomości. Nie dość, że nie zrealizowano planów budowy nowych dróg, to jeszcze to co powstało zostało okupione spektakularnymi bankructwami firm budowlanych, które to upadłości dotknęły nie tylko ciułaczy gromadzących oszczędności w funduszach inwestycyjnych (o czym było głośno), ale także setki, jeśli nie tysiące firm będących podwykonawcami i podwykonawcami podwykonawców (o czym już nie było tak głośno). Potem zaczęły docierać coraz słabsze dane makroekonomiczne z naszej gospodarki. Właściwie co miesiąc, takie dane jak produkcja przemysłowa, czy sprzedaż detaliczna, były słabsze od oczekiwań. Systematycznym rewizjom w dół podlegały tez prognozy PKB na miniony rok. Co prawda ulegał poprawie rachunek obrotów bieżących, a przez dwa miesiące oglądaliśmy nawet nadwyżkę w handlu zagranicznym, ale podobnie jak spadająca inflacja jest to oznaka spowalniania gospodarki. Otuchy swoimi działaniami nie dodawała tez Rada Polityki Pieniężnej, uparcie tkwiąca w restrykcyjnym nastawieniu aż do listopada, kiedy to w końcu zaczęła obniżać stopy procentowe, które jeszcze w maju podniosła, budząc dość powszechne niedowierzanie. Być może w lutym zła passa się odmieni i zaczną napływać dobre wiadomości. Pierwszym zwiastunem jest być może korzystna dla Polski decyzja w sprawie nowego wieloletniego budżetu Unii Europejskiej. W ostatni piątek Rada Unii Europejskiej uchwaliła tzw. Wieloletnie Ramy Finansowe czyli budżet Unii na lata 2014-2020. Budżet został, głównie za sprawą nacisku Brytyjczyków, okrojony w stosunku do poprzedniego, jednak polskim negocjatorom udało się uzyskać nominalnie nieco więcej środków niż w miało to miejsce w perspektywie 2007-2013. Zarówno realnie jak i w relacji do naszego PKB jest to mniej, jednak taki finisz negocjacji należy uznać za nasz sukces. Na razie są to wstępne szacunki, gdyż zatwierdzanie budżetu jest trzyetapowe. Biorą w nim udział Komisja Europejska, Rada i Parlament Europejski. Ta pierwsza wnosi propozycje, która została właśnie w piątek przez Rade zatwierdzona. Następnym i ostatecznym krokiem jest decyzja Parlamentu Europejskiego. Co prawda ze strony Przewodniczącego padały już słowa o braku możliwości przyjęcia tak skonstruowanego budżetu, jednak jest raczej mało prawdopodobne, ze nie zostanie on zatwierdzony. W tym tygodniu poznamy miedzy innymi wysokość inflacji w styczniu. Rynek oczekuje, iż będzie to liczone rok do roku 1,9% wobec 2,4% w grudniu 2012. Rada Polityki Pieniężnej w ostatnim komunikacie wskazała, iż z dalszymi decyzjami o obniżkach może wstrzymać się do marcowej projekcji inflacji, jednak czwartkowy odczyt CPI na poziomie mocno poniżej 2% zapewne skłoni RPP do dokonania kolejnej, piątej już w tym cyklu obniżki stóp NBP. W ostatnich miesiącach w Polsce dominują raczej minorowe nastroje. Począwszy od porażki na piłkarskich Mistrzostwach Europy napływają raczej złe wiadomości. Nie dość, że nie zrealizowano planów budowy nowych dróg, to jeszcze to co powstało zostało okupione spektakularnymi bankructwami firm budowlanych, które to upadłości dotknęły nie tylko ciułaczy gromadzących oszczędności w funduszach inwestycyjnych (o czym było głośno), ale także setki, jeśli nie tysiące firm będących podwykonawcami i podwykonawcami podwykonawców (o czym już nie było tak głośno). Potem zaczęły docierać coraz słabsze dane makroekonomiczne z naszej gospodarki. Właściwie co miesiąc, takie dane jak produkcja przemysłowa, czy sprzedaż detaliczna, były słabsze od oczekiwań. Systematycznym rewizjom w dół podlegały tez prognozy PKB na miniony rok. Co prawda ulegał poprawie rachunek obrotów bieżących, a przez dwa miesiące oglądaliśmy nawet nadwyżkę w handlu zagranicznym, ale podobnie jak spadająca inflacja jest to oznaka spowalniania gospodarki. Otuchy swoimi działaniami nie dodawała tez Rada Polityki Pieniężnej, uparcie tkwiąca w restrykcyjnym nastawieniu aż do listopada, kiedy to w końcu zaczęła obniżać stopy procentowe, które jeszcze w maju podniosła, budząc dość powszechne niedowierzanie. Być może w lutym zła passa się odmieni i zaczną napływać dobre wiadomości. Pierwszym zwiastunem jest być może korzystna dla Polski decyzja w sprawie nowego wieloletniego budżetu Unii Europejskiej. W ostatni piątek Rada Unii Europejskiej uchwaliła tzw. Wieloletnie Ramy Finansowe czyli budżet Unii na lata 2014-2020. Budżet został, głównie za sprawą nacisku Brytyjczyków, okrojony w stosunku do poprzedniego, jednak polskim negocjatorom udało się uzyskać nominalnie nieco więcej środków niż w miało to miejsce w perspektywie 2007-2013. Zarówno realnie jak i w relacji do naszego PKB jest to mniej, jednak taki finisz negocjacji należy uznać za nasz sukces. Na razie są to wstępne szacunki, gdyż zatwierdzanie budżetu jest trzyetapowe. Biorą w nim udział Komisja Europejska, Rada i Parlament Europejski. Ta pierwsza wnosi propozycje, która została właśnie w piątek przez Rade zatwierdzona. Następnym i ostatecznym krokiem jest decyzja Parlamentu Europejskiego. Co prawda ze strony Przewodniczącego padały już słowa o braku możliwości przyjęcia tak skonstruowanego budżetu, jednak jest raczej mało prawdopodobne, ze nie zostanie on zatwierdzony. W tym tygodniu poznamy miedzy innymi wysokość inflacji w styczniu. Rynek oczekuje, iż będzie to liczone rok do roku 1,9% wobec 2,4% w grudniu 2012. Rada Polityki Pieniężnej w ostatnim komunikacie wskazała, iż z dalszymi decyzjami o obniżkach może wstrzymać się do marcowej projekcji inflacji, jednak czwartkowy odczyt CPI na poziomie mocno poniżej 2% zapewne skłoni RPP do dokonania kolejnej, piątej już w tym cyklu obniżki stóp NBP.

|