Podsumowanie tygodnia 21.01.2013 - 25.01.2013 r.

Szybka sprzedaż PKO BP

AKCJE

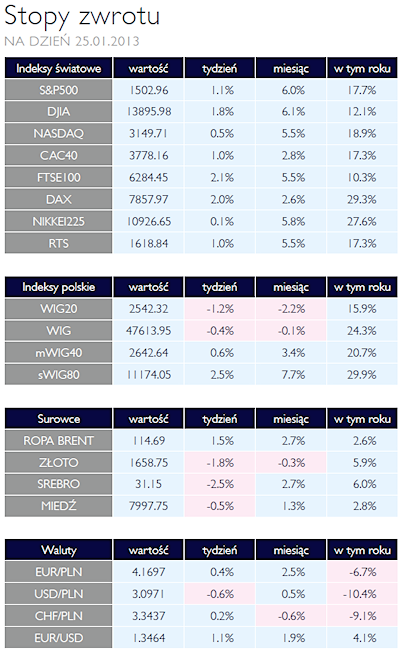

Indeksy małych i średnich spółek ponownie zachowały się lepiej niż główny warszawski indeks. mWIG40 i sWIG80 w minionym tygodniu zyskiwały kolejno 0,6% oraz 2,5%. Z kolei WIG20 zakończył tydzień pod kreską, tracąc 1,2%. Początek roku nie sprzyja notowaniom największych spółek, co w połączeniu z dobrą koniunkturą na zagranicznych parkietach, może świadczyć o niższym zainteresowaniu zagranicznych inwestorów Polską, którzy zwykle koncentrują się właśnie na największych i najbardziej płynnych spółkach. Jak pokazują ostatnio publikowane dane o napływach do funduszy inwestycyjnych, w ostatnich miesiącach największym zainteresowaniem cieszą się akcje tureckie.

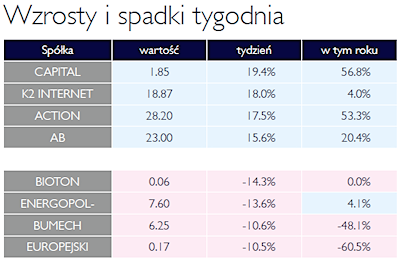

Mówiąc już o samych spółkach, głównym wydarzeniem zeszłego tygodnia była sprzedaż dużego pakietu akcji banku PKO BP przez Skarb Państwa i BGK. Transakcje przeprowadzono w formie przyspieszonej księgi popytu i ostatecznie przekroczyła ona wartość 5 mld zł. Według oficjalnych danych, kilkunastu procentowy pakiet akcji trafił do inwestorów z 20 krajów, z czego jednak większość (67%) kupiły polskie instytucje. Będąc już przy Skarbie Państwa warto wspomnieć o postępach w ofercie Polskiego Holdingu Nieruchomości, który ustalił maksymalną cenę za akcje dla inwestorów indywidualnych na poziomie 26zł. Oferta sprzedaży akcji obejmuje około 25% wszystkich akcji. Zakładając, że oferowana cena za akcje zostanie przyjęta przez rynek, wartość całej firmy przekroczy miliard złotych. W minionym tygodniu swoimi wynikami finansowym pochwalił się PKN Orlen. Niestety były one dalekie od prognoz i rozczarowały inwestorów. W 2012 roku spółka wygenerowała 2,34 mld zł zysku netto, przy prognozach w okolicy 3 mld zł. Na wynikach zaważył głównie czwarty kwartał. Z mniejszych spółek warto wspomnieć o Action i AB, które znalazły się w zestawieniu liderów wzrostów minionego tygodnia. Inwestorzy kupowali akcje tych spółek pomimo negatywnej informacji o naruszaniu przez nich patentów Hewlett-Packard.

|

Czekamy na obniżkę stóp w lutym

OBLIGACJE

Dużo gorsze od oczekiwań, publikacje wskaźników dynamiki sprzedaży detalicznej umocniły polski rynek obligacji skarbowych w nadziei na szybką reakcję RPP, która na lutowym posiedzeniu powinna kolejny raz obniżyć stopy procentowe. Wnikliwa analiza wypowiedzi i głosowań członków rady wskazuje wyraźnie, że większość decyzyjna jest w rękach zwolenników ruchów o 0,25 pb. RPP porusza się więc swoim rytmem skutecznie ignorując cykl koniunkturalny. Powolne wygaszanie mechanizmów stymulacji pieniężnej w Europie (zwrot pieniędzy pożyczonych w ramach mechanizmu LTRO na kwotę 137,2 mld euro) świadczy o powolnej normalizacji sytuacji w ekonomicznej, w takim otoczeniu ciągnące się obniżanie stóp procentowych w Polsce może okazać się marnotrawieniem czasu w procesie pobudzania polskiej gospodarki.

|

Rynki raczej na minusie

SUROWCE

Mimo napływu kolejnych danych makroekonomicznych, potwierdzających poprawę sytuacji w globalnym sektorze wytwórczym (Chiny, USA) oraz dalszego osłabienia amerykańskiego dolara, większość rynków surowców zakończyła tydzień na minusie. Pozytywne tendencje w sferze makro wciąż nie są w stanie przekonać inwestorów do zwiększenia zaangażowania w surowce, mając na uwagę relatywnie mocną stronę podażową (ropa, metale) czy widoczne obawy o trwałość ożywienia. Od początku roku szerokie indeksy rynków surowcowych wzrosły o 1,5%-2,5%, jednak rzut okiem na strukturę kontrybucji wciąż pokazuje brak większego zainteresowania tą klasą aktywów, co potwierdzają również wstępne prognozy przepływów inwestycyjnych na rynkach surowców. Wyłączając wzrost ceny amerykańskiej ropy WTI (osiągnięty poprzez rozbudowę mocy przesyłowych), która stanowi największy komponent większości indeksów skala wzrostów benchmarków szerokiego rynku surowców nie przekroczyłaby 0,5%. Biorąc jednak pod uwagę coraz mocniejsze sygnały ożywienia oraz szereg czynników ryzyka dla strony podażowej na wielu rynkach perspektywy inwestycji w surowce w bieżącym roku pozostają obiecujące.

|

|

Nowy cel inflacyjny

OTOCZENIE MAKROEKONOMICZNE

Ubiegły tydzień rozpoczął się mocnym akcentem w postaci intensyfikacji luzowania ilościowego ze strony banku centralnego Japonii. Podniósł on cel inflacyjny do poziomu 2% wobec 1% do tej pory. Jednocześnie zniesiony został limit zakupu papierów wartościowych w ramach programu odkupu aktywów (APP). Program ten ma za zadanie pobudzić konsumpcję i wyrwać japońska gospodarkę z deflacyjnej spirali. O ile wielu ekonomistów uznało to posunięcie Banku Japonii za kontrowersyjne, rynki finansowe przyjęły je z zadowoleniem. Także pozytywnie przyjęto pozytywną ocenę działań ze strony greckich władz dokonaną przez Eurogrupę. Tym samym droga do uruchomienia styczniowej transzy pomocy została otwarta. Rynek nie zareagował w widoczny sposób. Zażegnanie problemów z Grecją jest już bowiem uwzględnione w cenach aktywów finansowych i tylko negatywne informacje z tego kraju mogą obecnie wpłynąć na rynki. W trakcie tygodnia pojawiły się ciekawe informacje związane z Rada Polityki Pieniężnej. Zaczęto bowiem mówić o możliwych zmianach w jej składzie. Pojawiło się bowiem ryzyko, iż jeden z członków RPP, prof. Jak Winiecki może zostać odwołany z uwagi na popełnienie przestępstwa, co wynika z Ustawy o NBP. Chodzi to o sprawę karną z oskarżenia Sławomira Skrzypka, byłego prezesa NBP, który zginął w katastrofie smoleńskiej. Jeżeli wyrok skazujący z pierwszej instancji zostanie utrzymany, będzie top oznaczało zmianę w składzie Rady. Zmiana ta może być o tyle istotna, iż będzie miała wpływ na balans sił w RPP. Prof. Winiecki należy bowiem do „jastrzębiego” skrzydła tego ciała. Jakby przy okazji wspomina się tez o problemach zdrowotnych Zyty Gilowskiej, która notabene także jest zwolenniczka raczej restrykcyjnej polityki monetarnej. Jest to nowy kontekst, w którym wypowiedzi Bratkowskiego, tradycyjnie „gołębia”, o konieczności obniżania stóp aż do poziomu 3% nabierają nowego znaczenia. Także dane makroekonomiczne wspierają dalsze obniżki stóp banku centralnego. Ogłoszone w piątek dane o sprzedaży detalicznej i bezrobociu należy uznać za bardzo słabe. Zwłaszcza ta pierwsza liczba, spadek sprzedaży o 2,5% jest niepokojąca. Jeszcze miesiąc wcześniej było to wzrost o 2,4%. Co prawda grudzień 2012 był bardzo niekorzystny z uwagi na układ i liczbę dni świątecznych, ale trzeba poczekać na dane styczniowe, aby ocenić skalę zjawiska. W tym tygodniu najważniejszą informacja będzie publikacja polskiego PKB za 2012 rok. Ubiegły tydzień rozpoczął się mocnym akcentem w postaci intensyfikacji luzowania ilościowego ze strony banku centralnego Japonii. Podniósł on cel inflacyjny do poziomu 2% wobec 1% do tej pory. Jednocześnie zniesiony został limit zakupu papierów wartościowych w ramach programu odkupu aktywów (APP). Program ten ma za zadanie pobudzić konsumpcję i wyrwać japońska gospodarkę z deflacyjnej spirali. O ile wielu ekonomistów uznało to posunięcie Banku Japonii za kontrowersyjne, rynki finansowe przyjęły je z zadowoleniem. Także pozytywnie przyjęto pozytywną ocenę działań ze strony greckich władz dokonaną przez Eurogrupę. Tym samym droga do uruchomienia styczniowej transzy pomocy została otwarta. Rynek nie zareagował w widoczny sposób. Zażegnanie problemów z Grecją jest już bowiem uwzględnione w cenach aktywów finansowych i tylko negatywne informacje z tego kraju mogą obecnie wpłynąć na rynki. W trakcie tygodnia pojawiły się ciekawe informacje związane z Rada Polityki Pieniężnej. Zaczęto bowiem mówić o możliwych zmianach w jej składzie. Pojawiło się bowiem ryzyko, iż jeden z członków RPP, prof. Jak Winiecki może zostać odwołany z uwagi na popełnienie przestępstwa, co wynika z Ustawy o NBP. Chodzi to o sprawę karną z oskarżenia Sławomira Skrzypka, byłego prezesa NBP, który zginął w katastrofie smoleńskiej. Jeżeli wyrok skazujący z pierwszej instancji zostanie utrzymany, będzie top oznaczało zmianę w składzie Rady. Zmiana ta może być o tyle istotna, iż będzie miała wpływ na balans sił w RPP. Prof. Winiecki należy bowiem do „jastrzębiego” skrzydła tego ciała. Jakby przy okazji wspomina się tez o problemach zdrowotnych Zyty Gilowskiej, która notabene także jest zwolenniczka raczej restrykcyjnej polityki monetarnej. Jest to nowy kontekst, w którym wypowiedzi Bratkowskiego, tradycyjnie „gołębia”, o konieczności obniżania stóp aż do poziomu 3% nabierają nowego znaczenia. Także dane makroekonomiczne wspierają dalsze obniżki stóp banku centralnego. Ogłoszone w piątek dane o sprzedaży detalicznej i bezrobociu należy uznać za bardzo słabe. Zwłaszcza ta pierwsza liczba, spadek sprzedaży o 2,5% jest niepokojąca. Jeszcze miesiąc wcześniej było to wzrost o 2,4%. Co prawda grudzień 2012 był bardzo niekorzystny z uwagi na układ i liczbę dni świątecznych, ale trzeba poczekać na dane styczniowe, aby ocenić skalę zjawiska. W tym tygodniu najważniejszą informacja będzie publikacja polskiego PKB za 2012 rok.

|