Podsumowanie tygodnia 31 gru. 2012 r. - 04 sty. 2013 r.

2013-01-09

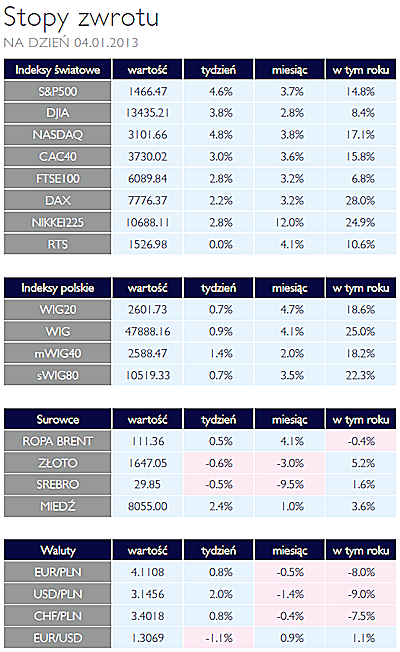

Podsumowanie tygodnia 31.12.2012 - 04.01.2013 r. Podsumowanie tygodnia 31.12.2012 - 04.01.2013 r.Powiew optymizmu AKCJE Pierwsze dni na rynkach w tym roku przyniosły powiew fali optymizmu, po tym jak amerykańscy politycy doszli do porozumienia w sprawie klifu fiskalnego. W przypadku Polski jednak nie wystarczyło go na cały tydzień i warszawskie indeksy zakończyły tydzień na niewielkich plusach. Lepiej zachowały się główne amerykańskie i europejskie indeksy, odnotowujące kilkuprocentową stopę zwrotu. Nastroje inwestorów pod koniec tygodnia pogorszyły się po opublikowaniu minutes z ostatniego posiedzenia FOMC, z których wynika iż jego członkowie nie są jednogłośni co do przyszłości programu skupu aktywów przez FED. Możliwość zakończenia wspierania gospodarki tanim pieniądzem jeszcze w tym roku wystraszyła inwestorów, w efekcie czego traciły aktywa charakteryzujące się wyższym ryzykiem. W ostatnich miesiącach obserwowaliśmy konsekwentny wzrost aktywów globalnych funduszy dedykowanym rynkom wschodzącym, zarówno akcyjnych jak i dłużnych. Koniunktura na warszawskim parkiecie jest dziś istotnie uzależniona od zagranicznego kapitału, także dalsze utrzymanie się tego trendu znajdzie swoje pozytywne odzwierciedlenie w poziomach indeksów.

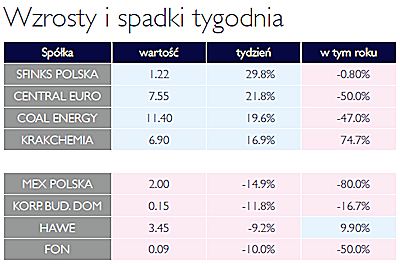

W minionym tygodniu rząd ogłosił szczegóły dotyczące projektu Inwestycje Polskie. Do spółki celowej i Banku Gospodarstwa Krajowegozostaną wniesione akcje PGE. PKO BP, PZU oraz Ciechu o wartości rynkowej ponad 11 mld zł. Taka struktura transakcji ma na celu pobudzenie inwestycji infrastrukturalnych w Polsce, za pomocą wniesionego kapitału oraz dodatkową akcją kredytową na poziomie 40-50 mld zł. Zwalniająca gospodarka już od dłuższego czasu nie sprzyja prowadzeniu biznesu w Polsce. Według Coface Poland w 2012 roku, sąd ogłosił upadłość 877 podmiotów, co jest rekordowym poziomem na przestrzeni ostatnich 8 lat. Jednym z ostatnich przedsiębiorstw których dotknęły problemy finansowe jest Euromark Polska, właściciel marek Campus i Alpinus, w stosunku do którego 3 stycznia sąd ogłosił upadłość likwidacyjną. Na koniec warto wspomnieć o spółce City Interactive, która w zeszłym tygodniu zakomunikowała o kolejnym już przesunięciu premiery swojej flagowej gry, Snajper 2. |

Mała aktywność na rynku OBLIGACJE Aukcja długoterminowych obligacji przeprowadzona w pierwszym tygodniu nowego roku nie była najlepszym pomysłem. Niewielka aktywność rynku spowodowała, że znaczne pakiety obligacji kupione na aukcji nie znalazły popytu na rynku wtórnym i ceny dynamicznie spadły. Nie należy oczekiwać, że jest to początek zmiany trendu na rynkach obligacji lecz korekta cen po dynamicznych grudniowych wzrostach. Posiedzenie RPP które zaowocuje obniżką stóp procentowych i solidnym gołębim komentarzem powinno przywrócić zainteresowanie polskimi instrumentami. |

Niewielkie spadki SUROWCE Pierwszy tydzień nowego roku przyniósł nieznaczny spadek cen szerokiego spectrum surowców. Indeks Reuters Jefferies CRB stracił 0,22% po spadkach 13 spośród 19 komponentów i relatywnie wysokiej zmienności. Pierwsze dni handlu przyniosły silne wzrosty cen metali bazowych i w mniejszym stopniu ropy po lepszych od oczekiwań danych z gospodarki chińskiej oraz informacjach o kompromisie w sprawie tzw. klifu fiskalnego w USA. Niestety do kontynuacji pozytywnych tendencji wyraźnie zabrakło paliwa. Co więcej, opublikowane sprawozdanie z posiedzenia Fed-u, zawierające obiekcje kilku członków gremium co do dalszego agresywnego luzowania polityki monetarnej szybko zmieniło sentyment inwestorów. Ostatecznie ceny metali bazowych oraz kruszców zakończyły tydzień bez większych zmian. Ropa WTI kosztowała w piątek po południu 93 USD/brl (+2,6%), europejski benchmark Brent podrożał do 111,3 USD/brl (+0,7%). Ceny benzyny i oleju opałowego pozostały w skali tygodnia bez zmian. Silna przecena dotknęła szerokiego spektrum surowców rolnych, przede wszystkim pszenicy (-4%), soi (-3,6%), cukru (-3%) oraz kukurydzy (-2%). |

Na dobry początek OTOCZENIE MAKROEKONOMICZNE  Nowy, 2013 rozpoczął się mocnym akcentem, jakim było rozwiązanie problemu amerykańskiego „klifu fiskalnego”. Szacowano, iż koniec ulg podatkowych spowoduje zacieśnienie polityki fiskalnej o jakieś 600-700 mld USD czyli ok 4% PKB Stanów Zjednoczonych. Finalne porozumienie miedzy republikanami i demokratami zawarte drugiego stycznia ograniczyło negatywny efekt do mniej niż 1% PKB czyli 140-150 mld USD. Składa się na to wygaśnięcie obniżki podatku dochodowego i kapitałowego dla osób o dochodach powyżej 400 tys. USD oraz ulgi na składki ubezpieczenia zdrowotnego. Utrzymano natomiast niższe stawki podatkowe dla osób o dochodach poniżej 250 tys. USD rocznie, rozszerzony dostęp do zasiłków dla bezrobotnych i zwolnienia podatkowe dla przedsiębiorców. Ponieważ pozytywne rozwiązanie problemu cięć budżetowych było konsensusem przewidywań rynkowych, porozumienie głównych sił politycznych w USA nie przełożyło się na silną reakcję rynku. Ponadto, mimo ograniczenia skali szkód, przyjęte rozwiązania będą miały negatywny wpływ na amerykańską gospodarkę. W Polsce interesujące dane na temat salda rachunku obrotów bieżących podał Narodowy Bank Polski. Deficyt w III kwartale 2012 roku okazał się być o prawie 1 mld EUR wyższy, niż wynikało to z miesięcznych zdanych szacunkowych. Pogorszeniu uległy w zasadzie wszystkie składniki. Pozytywne jest natomiast to, iż był to pierwszy kwartał od 2000 roku, kiedy to saldo handlu zagranicznego (towarów i usług) było dodatnie. Po rewizji danych relacja deficytu obrotów bieżących do PKB wzrosła do 4,1% z 3,9%. W bieżącym tygodniu najważniejszym wydarzeniem w polskiej gospodarce będzie decyzja Rady Polityki Pieniężnej w sprawie stóp procentowych. Analitycy przewidują, iż obniżka ponownie wyniesie 25 punktów bazowych, do poziomu 4%. Jak wynika z opublikowanych przez NBP wyników głosowań na listopadowym posiedzeniu na poważnie brana była możliwość obniżenia stóp o 50 punktów bazowych. Do zaakceptowania tego wniosku zabrakło jednego głosu. Ponieważ w ostatnich dwóch miesiącach dane z gospodarki konsekwentnie wspierały obniżki stóp, przewidywania analityków są w pełni zasadne. Wygląda także na to, iż nie będzie to ostatnia decyzja w tym cyklu łagodzenia polityki pieniężnej. Nowy, 2013 rozpoczął się mocnym akcentem, jakim było rozwiązanie problemu amerykańskiego „klifu fiskalnego”. Szacowano, iż koniec ulg podatkowych spowoduje zacieśnienie polityki fiskalnej o jakieś 600-700 mld USD czyli ok 4% PKB Stanów Zjednoczonych. Finalne porozumienie miedzy republikanami i demokratami zawarte drugiego stycznia ograniczyło negatywny efekt do mniej niż 1% PKB czyli 140-150 mld USD. Składa się na to wygaśnięcie obniżki podatku dochodowego i kapitałowego dla osób o dochodach powyżej 400 tys. USD oraz ulgi na składki ubezpieczenia zdrowotnego. Utrzymano natomiast niższe stawki podatkowe dla osób o dochodach poniżej 250 tys. USD rocznie, rozszerzony dostęp do zasiłków dla bezrobotnych i zwolnienia podatkowe dla przedsiębiorców. Ponieważ pozytywne rozwiązanie problemu cięć budżetowych było konsensusem przewidywań rynkowych, porozumienie głównych sił politycznych w USA nie przełożyło się na silną reakcję rynku. Ponadto, mimo ograniczenia skali szkód, przyjęte rozwiązania będą miały negatywny wpływ na amerykańską gospodarkę. W Polsce interesujące dane na temat salda rachunku obrotów bieżących podał Narodowy Bank Polski. Deficyt w III kwartale 2012 roku okazał się być o prawie 1 mld EUR wyższy, niż wynikało to z miesięcznych zdanych szacunkowych. Pogorszeniu uległy w zasadzie wszystkie składniki. Pozytywne jest natomiast to, iż był to pierwszy kwartał od 2000 roku, kiedy to saldo handlu zagranicznego (towarów i usług) było dodatnie. Po rewizji danych relacja deficytu obrotów bieżących do PKB wzrosła do 4,1% z 3,9%. W bieżącym tygodniu najważniejszym wydarzeniem w polskiej gospodarce będzie decyzja Rady Polityki Pieniężnej w sprawie stóp procentowych. Analitycy przewidują, iż obniżka ponownie wyniesie 25 punktów bazowych, do poziomu 4%. Jak wynika z opublikowanych przez NBP wyników głosowań na listopadowym posiedzeniu na poważnie brana była możliwość obniżenia stóp o 50 punktów bazowych. Do zaakceptowania tego wniosku zabrakło jednego głosu. Ponieważ w ostatnich dwóch miesiącach dane z gospodarki konsekwentnie wspierały obniżki stóp, przewidywania analityków są w pełni zasadne. Wygląda także na to, iż nie będzie to ostatnia decyzja w tym cyklu łagodzenia polityki pieniężnej. |

Pobierz w wersji PDF