Podsumowanie tygodnia

2012-10-09

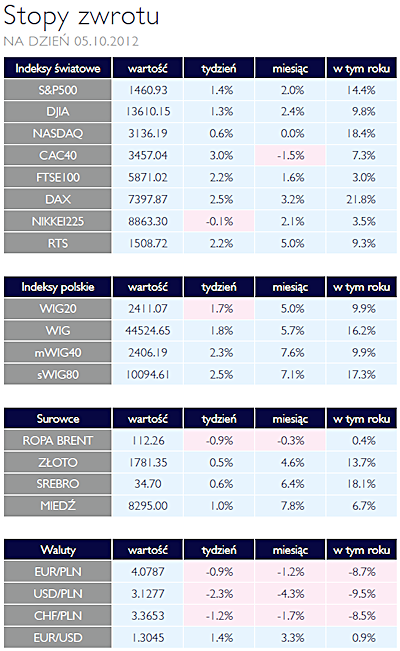

Podsumowanie tygodnia 01.10 - 05.10.2012 r. Dobre dane na rynku pracy w USA AKCJE Po dobrej poniedziałkowej sesji, inwestorzy konsekwentnie sprzedawali akcje. Piątek jednak przyniósł publikacje danych z amerykańskiego rynku pracy, które okazały się niespodziewanie dobre, co ponownie poprawiło sentyment do rynku. Ostatecznie główny warszawski indeks zamknął się na niewielkich wzrostach. Na uwagę zasługuje fakt, ze od kilku tygodni obserwujemy wzrosty na najmniejszych spółkach. Niektórzy analitycy obwieszczają początek okresu przewagi małych spółek nad dużymi podmiotami, jednak taki pogląd wydaje się delikatnie pochopny.

W obliczu zwalniającej polskiej gospodarki i wciąż wysokich barier w pozyskiwaniu finansowania, to właśnie małe przedsiębiorstwa będą borykać się z większymi problemami. Należy również pamiętać,o strukturze inwestorów zainteresowanymi tego typu spółkami. W zdecydowanej większości są to krajowe fundusze oraz inwestorzy indywidualni. Jak pokazują ostatnie dane, Polacy wciąż preferują bezpieczniejsze fundusze dłużne. Także konsekwentnie umarzają jednostki funduszy akcyjnych i konwertują je na fundusze obligacji. Nic na razie nie zapowiada odwrotu tej tendencji. Większa siła relatywna indeksów małych spółek względem WIG20, jest więc prawdopodobnie nietrwała. Koncentrując się bezpośrednio na spółkach warto wspomnieć o podjęciu przez zarząd PGE decyzji o kontynuowaniu procesu inwestycji w Elektrowni Opole. Jest to efekt, korzystnej dla spółki wyroku Naczelnego Sądu Administracyjnego dotyczącego decyzji środowiskowej. Ponadto ukazała się informacja, że Skarb Państwa chciałby stopniowo odkupywać od spółek paliwowych tzw. rezerwy strategiczne. W 2013 roku ma to być już 10% zapasów, a do końca 2017 roku 30%. Wartość uwolnionych rezerw szacuje się na kilka miliardów złotych. Jeżeli plan się urzeczywistni to wpłynie to pozytywnie kurs akcji zarówno Grupy Lotos jak też PKN Orlen. |

| Korekta nie jest oczywista OBLIGACJE Na posiedzeniu RPP nie zapadła decyzja o obniżeniu stóp procentowych. Mimo to, sytuacja na polskim rynku stopy procentowej stała się bardziej przejrzysta. Obniżka w listopadzie jest pewna i takie jest również przekonanie inwestorów, czego wyrazem były wzrosty cen obligacji o długim terminie zapadalności. Wydaje się, że tradycyjna jesienna korekta cen nie jest w tym roku oczywista.

|

Bez większych zmian SUROWCE Pierwszy tydzień października nie przyniósł większych zmian na rynkach surowców. Indeks Reuters Jefferies CRB, stanowiący koszyk 19 surowców stracił 0,5%, zmniejszając tegoroczne zyski do niespełna 1%. Od początku ogłoszenia QE3 przez Zarząd Rezerwy Federalnej rynki surowców pozostają w trendzie spadkowym. Inaczej niż w czasie poprzednich rund luzowania polityki monetarnej przez Fed fundamenty nie stanowią mocnego wsparcia dla wzrostu cen surowców. Rynek ropy mimo ryzyka geopolitycznego pozostaje zbilansowany. Ceny wielu surowców rolnych pozostają historycznie na wysokich poziomach, odzwierciedlając niskie zapasy i słabsze tegoroczne zbiory. Najbardziej cykliczne, metale bazowe pozostają pod wpływem spowolnienia gospodarki chińskiej oraz słabości sektora wytwórczego i inwestycji w największych gospodarkach. Ostrożność inwestorów w ocenie konsekwencji QE3 dla rynków surowców widać gołym okiem – napływy kapitału na rynki surowcowe poza kruszcami pozostają relatywnie słabe. Dlatego też bez znaczących sygnałów ożywienia koniunktury trudno będzie w najbliższym czasie liczyć na kontynuacje dynamicznego trendu, jaki pojawił się w połowie bieżącego roku.

|

Banki centralne i politycy OTOCZENIE MAKROEKONOMICZNE  Można powiedzieć, iż miniony tydzień był kolejnym, który upłynął pod znakiem działań banków centralnych. Właściwie należałoby powiedzieć, że pod znakiem wstrzymania się od działań. W środę zakończyło się dwudniowe posiedzenie Rady Polityki Pieniężnej. Wbrew oczekiwaniom, Rada nie zdecydowała się na obniżenie stóp procentowych. Decyzja to przyjęta została z dużym zaskoczeniem, gdyż wszystkie dane makro z ostatnich tygodni komentowane były jako sprzyjające rozluźnieniu polityki pieniężnej. Nawet oficjalny komunikat RPP po posiedzeniu napisany był tak, jakby miał służyć decyzji o obniżeniu stóp. Za taką a nie inna decyzją Rady może stać niechęć do przyznania, iż majowa decyzja o podwyżce była błędem oraz strach przed ponowną pomyłką, tym razem poprzez obniżenie stóp NBP. Inna możliwa przyczyna, nie specyficzna dla obecnego składu RPP, to kierowanie się przede wszystkim aktualnym poziomem wskaźnika cen i usług detalicznych. Ten zaś jest wyższy nie tylko od celu inflacyjnego ale także od górnej granicy dopuszczalnego przedziału wahań. Wydaje się jednak, iż władze monetarne nie przykładają stosownej wagi do opóźnień jakie występują w polityce pieniężnej. Także Bank Anglii oraz Europejski Bank Centralny nie zdecydowały się na zmianę stóp procentowych. To jednak raczej nikogo nie zaskoczyło. Obie instytucje już od dłuższego czasu i tak zmuszone są sięgać do nieortodoksyjnych narzędzi polityki pieniężnej. BoE i ECB doszły za[pewne do wniosku, iż przy realnie ujemnych stopach referencyjnych, ich dalsze obniżanie nie będzie zapewne skuteczne. Rynki finansowe także oczekują raczej działań w zakresie skupu ryzykownych aktywów niż dalszego obniżania kosztu finansowania z banku centralnego. Obecnie największym problemem są bowiem struktury bilansów, nie zaś możliwość pozyskania płynności. W tym tygodniu uwagę rynków przyciągną politycy. W poniedziałek rozpocznie obrady Rada ESM. Oczekuje się, iż zapadną decyzje co do struktury finansowania, jakie ESM będzie pozyskiwał. Także w tym tygodniu kanclerz Niemiec, Angela Merkel złoży wizytę w Atenach. Biorąc pod uwagę ostatnie sygnały płynące z Grecji, iż dysonuje ona środkami tylko do końca listopada, może być to bardzo ważne spotkanie. Można powiedzieć, iż miniony tydzień był kolejnym, który upłynął pod znakiem działań banków centralnych. Właściwie należałoby powiedzieć, że pod znakiem wstrzymania się od działań. W środę zakończyło się dwudniowe posiedzenie Rady Polityki Pieniężnej. Wbrew oczekiwaniom, Rada nie zdecydowała się na obniżenie stóp procentowych. Decyzja to przyjęta została z dużym zaskoczeniem, gdyż wszystkie dane makro z ostatnich tygodni komentowane były jako sprzyjające rozluźnieniu polityki pieniężnej. Nawet oficjalny komunikat RPP po posiedzeniu napisany był tak, jakby miał służyć decyzji o obniżeniu stóp. Za taką a nie inna decyzją Rady może stać niechęć do przyznania, iż majowa decyzja o podwyżce była błędem oraz strach przed ponowną pomyłką, tym razem poprzez obniżenie stóp NBP. Inna możliwa przyczyna, nie specyficzna dla obecnego składu RPP, to kierowanie się przede wszystkim aktualnym poziomem wskaźnika cen i usług detalicznych. Ten zaś jest wyższy nie tylko od celu inflacyjnego ale także od górnej granicy dopuszczalnego przedziału wahań. Wydaje się jednak, iż władze monetarne nie przykładają stosownej wagi do opóźnień jakie występują w polityce pieniężnej. Także Bank Anglii oraz Europejski Bank Centralny nie zdecydowały się na zmianę stóp procentowych. To jednak raczej nikogo nie zaskoczyło. Obie instytucje już od dłuższego czasu i tak zmuszone są sięgać do nieortodoksyjnych narzędzi polityki pieniężnej. BoE i ECB doszły za[pewne do wniosku, iż przy realnie ujemnych stopach referencyjnych, ich dalsze obniżanie nie będzie zapewne skuteczne. Rynki finansowe także oczekują raczej działań w zakresie skupu ryzykownych aktywów niż dalszego obniżania kosztu finansowania z banku centralnego. Obecnie największym problemem są bowiem struktury bilansów, nie zaś możliwość pozyskania płynności. W tym tygodniu uwagę rynków przyciągną politycy. W poniedziałek rozpocznie obrady Rada ESM. Oczekuje się, iż zapadną decyzje co do struktury finansowania, jakie ESM będzie pozyskiwał. Także w tym tygodniu kanclerz Niemiec, Angela Merkel złoży wizytę w Atenach. Biorąc pod uwagę ostatnie sygnały płynące z Grecji, iż dysonuje ona środkami tylko do końca listopada, może być to bardzo ważne spotkanie. |

Pobierz w wersji PDF