Podsumowanie tygodnia

2012-09-26

|

Podsumowanie tygodnia 17.09 - 21.09.2012 r.

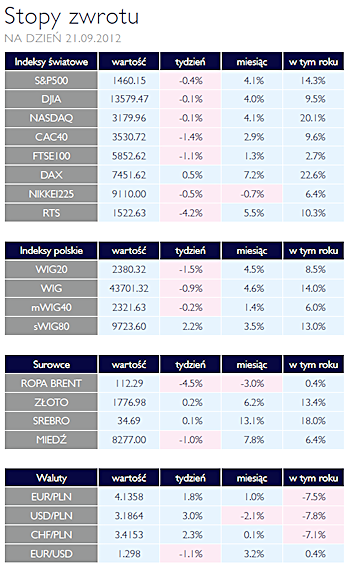

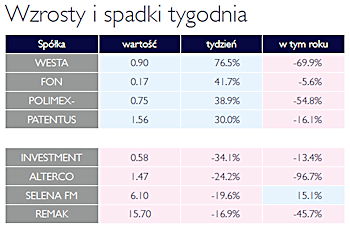

Polimex AKCJE Podsumowując miniony tydzień na rynku akcji, można odnieść wrażenie, że pierwszy optymizm po ogłoszeniu decyzji FED był przesadzony. Zarówno polski WIG20 jak i inne najważniejsze zagraniczne indeksy zamknęły się symbolicznymi spadkami. Wyjątkiem był DAX, który dał zarobić inwestorom 0,5% w przeciągu tygodnia. Uwzględniając wypłacone dywidendy, niemiecki indeks od początku roku urósł już ponad 26% i jest na razie jedną z najlepszych inwestycji w 2012 roku. Warto jednak zwrócić uwagę, że zmienność na rynku akcji, mierzona poziomem indeksu VIX, jest wciąż na rekordowo niskich poziomach. Co wraz z luzowaniem polityki pieniężnej można oznaczać wzrost skali napływów kapitału na giełdy rynków wschodzących, w tym GPW. Jednak jak pokazują ostatnio publikowane dane, głównym beneficjentem ostatnich napływów są fundusze inwestujące w Ameryce Łacińskiej. Wraz ze stabilizowaniem się sytuacji polityczno-ekonomicznej w Europie oraz poprawieniem się amerykańskiej gospodarki, czego pierwsze sygnały widać choćby na rynku nieruchomości, sentyment do rynku akcji będzie się wciąż polepszał. Bardzo niskie rentowności obligacji skarbowych najbezpieczniejszych gospodarek, w połączeniu z wysoką inflacją będą zniechęcać do trzymania oszczędności ulokowanych w tych instrumentach. Coraz częściej inwestorzy będą szukać lepiej alokacji dla swojego kapitału, co może sprzyjać rynkom akcji. Koncentrując się na konkretnych spółkach warto wspomnieć o Polimexie, który przez ostatnie miesiące walczy o utrzymanie się na powierzchni. Zarówno akcjonariusze jak i obligatariusze mogą przynajmniej na chwilę odetchnąć z ulga po informacji z piątku, mówiącej o podpisaniu przez spółką umowy na budowę bloku energetycznego w Elektrowni Kozienice. Konsorcjum, w której Polimex ma 42,7%, zrealizuje kontrakt o wartości 6,3 mld euro. Projekt może pomóc spółce poprawić sytuacje finansową. Finansowanie projektu zagwarantował Polimexowi Bank PKO BP. W przeciągu pięciu ostatnich sesji kurs spółki urósł o blisko 40%. |

|

Gospodarka czeka na RPP OBLIGACJE Dane makroekonomiczne obrazujące stan polskiej gospodarki wskazują na istotne spowolnienie. Rada Polityki Pieniężnej ma więc wyraźny sygnał od gospodarki, która potrzebuje łagodnej polityki monetarnej. Spodziewamy się, że na październikowym posiedzeniu zobaczymy pierwszą w cyklu obniżkę stóp procentowych, którego głębokość oceniamy na ok. 100 pb. Nadal otwarte pozostaje pytanie na ile słabszy wzrost gospodarczy uszczupli dochodu budżetu. Póki co, negatywne informacje obrazujące stan kasy państwowej wypierane będą luzowaniem polityki monetarnej. Nie oczekujemy więc istotnej wyprzedaży polskich obligacji. |

|

Spadki zdominowały ostatnie dni SUROWCE Przez większą część ubiegłego tygodnia na rynkach surowców dominowały spadki. Były one skutkiem publikacji słabszych danych makroekonomicznych oraz realizacji zysków po dynamicznych wzrostach, wywołanych ogłoszeniem kolejnego planu skupu obligacji przez Fed. Indeks Reuters Jefferies CRB, odzwierciedlający zmiany koszyka 19 surowców spadł o 3,7%, głównie wskutek taniejących surowców energetycznych i rolnych. Był to pierwszy tak znaczący spadek tego indeksu od ponad trzech miesięcy, w czasie których zyskał on blisko 20%. Ostatnie decyzje banków centralnych przyniosły powiew optymizmu na rynkach finansowych oraz spadek awersji do ryzyka, co wraz z czynnikami o charakterze podażowym wpłynęło na dynamiczny wzrost cen zbóż, ropy oraz kruszców. W perspektywie najbliższych tygodni i miesięcy kontynuacja tak silnego trendu wzrostowego wydaje się mało możliwa. Rynek ropy i produktów pozostaje fundamentalnie dobrze zbilansowany i zakładając brak niespodzianek geopolitycznych powinien pozostawać w trendzie bocznym. Trwające zbiory mogą powodować presję na lekki spadek cen zbóż (soja, kukurydza), a wysoka podaż takich surowców jak cukier czy bawełna utrzymuje ich ceny na relatywnie niskich poziomach. Potencjalnym motorem wzrostów pozostają zatem kruszce i najbardziej procykliczne metale bazowe, te ostatnie jednak wymagają wyraźnej poprawy perspektyw gospodarczych w Chinach i Europie oraz wyjścia globalnego sektora przemysłowego z depresji. |

|

Tydzień publikacji danych OTOCZENIE MAKROEKONOMICZNE

|

W przyszłym tygodniu odbędzie się posiedzenie Rady Polityki Pieniężnej. Ubiegły tydzień przyniósł zaś wiele danych, które będą stanowiły podstawę do podjęcia decyzji przez to ciało. Przede wszystkim opublikowane zostały informacje o inflacji PPI oraz inflacji bazowej. Wszystkie miary uległy obniżeniu, szczególnie wyraźnie widać to było w przypadku inflacji cen producentów, która obniżyła się w sierpniu do 3,1% wobec 3,6% w lipcu. Bardzo ważnym parametrem jest inflacja bazowa netto, gdyż pokazuje ona zmianę cen po wyłączeniu zmian cen żywności i energii, które są bardzo wrażliwe na jednorazowe szoki podażowe i tym samym pozostają nieco po za obszarem skuteczności polityki pieniężnej. Wskaźnik ten w sierpniu obniżył się do 2,1% i był niższy 0 0,2% niż miesiąc wcześniej. Także pozostałe miary inflacji bazowej spadły według ostatniego odczytu. Spada również dynamika wzrostu podaży pieniądza. Wyniosła ona 9,5%, wobec 11,1% w lipcu. Złożyła się na to niższa dynamika depozytów, które przyrosły o 9,5% i dalsze wyhamowanie akcji kredytowej, która wzrosła w sierpniu o 7,1% (7,6% w lipcu). Objawy spowolnienia gospodarczego wyraźnie widoczne w sferze monetarnej stanowią potwierdzenie zjawisk, które obserwujemy w sferze realnej. Bardzo mocno obniżyła się dynamika produkcji przemysłowej, schodząc do poziomu zaledwie 0,5% rok do roku. Jeszcze w lipcu było to +5,2%. Jeszcze gorzej wygląda sytuacja w sektorze budowlanym. Tam produkcja była niższa o 5% niż rok temu. Wielkość zatrudnienia nie uległa zmianie. Niewielki wzrost odnotowały płace w przedsiębiorstwach, których dynamika wzrosła do 2,7% r/r w stosunku do 2,4% r/r w lipcu. Był to jednak odczyt niższy od oczekiwań, spodziewano się bowiem dynamiki na poziomie +3% rok do roku. Biorąc pod uwagę tempo wzrostu cen i usług detalicznych w tym czasie, realna wartość funduszu płac, a potencjał konsumpcji, spadła. Powyższy zestaw danych a także tendencje, których kontynuację stanowi powinny ułatwić Radzie Polityki Pieniężnej podjęcie decyzji o obniżce. Na wrześniowym posiedzeniu były głosowane wnioski o obniżenie stóp o 50 i 25 punktów bazowych. Oba zostały odrzucone. Jednak postawienie takich wniosków, zwłaszcza tego o redukcję o 0,5 pp., wskazują na zmianę nastawienia RPP. Potwierdzają to także ostatnie wypowiedzi jej członków. Prawdopodobne jest, iż Rada odejdzie od jastrzębiego nastawienia, które zaowocowało błędną decyzją o podniesieniu stóp w maju. Najbliższa decyzja powinna jednak nie tylko korygować tamten błąd, ale także rozpocząć rzeczywisty cykl obniżek.

W przyszłym tygodniu odbędzie się posiedzenie Rady Polityki Pieniężnej. Ubiegły tydzień przyniósł zaś wiele danych, które będą stanowiły podstawę do podjęcia decyzji przez to ciało. Przede wszystkim opublikowane zostały informacje o inflacji PPI oraz inflacji bazowej. Wszystkie miary uległy obniżeniu, szczególnie wyraźnie widać to było w przypadku inflacji cen producentów, która obniżyła się w sierpniu do 3,1% wobec 3,6% w lipcu. Bardzo ważnym parametrem jest inflacja bazowa netto, gdyż pokazuje ona zmianę cen po wyłączeniu zmian cen żywności i energii, które są bardzo wrażliwe na jednorazowe szoki podażowe i tym samym pozostają nieco po za obszarem skuteczności polityki pieniężnej. Wskaźnik ten w sierpniu obniżył się do 2,1% i był niższy 0 0,2% niż miesiąc wcześniej. Także pozostałe miary inflacji bazowej spadły według ostatniego odczytu. Spada również dynamika wzrostu podaży pieniądza. Wyniosła ona 9,5%, wobec 11,1% w lipcu. Złożyła się na to niższa dynamika depozytów, które przyrosły o 9,5% i dalsze wyhamowanie akcji kredytowej, która wzrosła w sierpniu o 7,1% (7,6% w lipcu). Objawy spowolnienia gospodarczego wyraźnie widoczne w sferze monetarnej stanowią potwierdzenie zjawisk, które obserwujemy w sferze realnej. Bardzo mocno obniżyła się dynamika produkcji przemysłowej, schodząc do poziomu zaledwie 0,5% rok do roku. Jeszcze w lipcu było to +5,2%. Jeszcze gorzej wygląda sytuacja w sektorze budowlanym. Tam produkcja była niższa o 5% niż rok temu. Wielkość zatrudnienia nie uległa zmianie. Niewielki wzrost odnotowały płace w przedsiębiorstwach, których dynamika wzrosła do 2,7% r/r w stosunku do 2,4% r/r w lipcu. Był to jednak odczyt niższy od oczekiwań, spodziewano się bowiem dynamiki na poziomie +3% rok do roku. Biorąc pod uwagę tempo wzrostu cen i usług detalicznych w tym czasie, realna wartość funduszu płac, a potencjał konsumpcji, spadła. Powyższy zestaw danych a także tendencje, których kontynuację stanowi powinny ułatwić Radzie Polityki Pieniężnej podjęcie decyzji o obniżce. Na wrześniowym posiedzeniu były głosowane wnioski o obniżenie stóp o 50 i 25 punktów bazowych. Oba zostały odrzucone. Jednak postawienie takich wniosków, zwłaszcza tego o redukcję o 0,5 pp., wskazują na zmianę nastawienia RPP. Potwierdzają to także ostatnie wypowiedzi jej członków. Prawdopodobne jest, iż Rada odejdzie od jastrzębiego nastawienia, które zaowocowało błędną decyzją o podniesieniu stóp w maju. Najbliższa decyzja powinna jednak nie tylko korygować tamten błąd, ale także rozpocząć rzeczywisty cykl obniżek.Pobierz w wersji PDF