Podsumowanie ubiegłego tygodnia

2012-08-16

|

Podsumowanie tygodnia 06.08 - 10.08.2012 r.

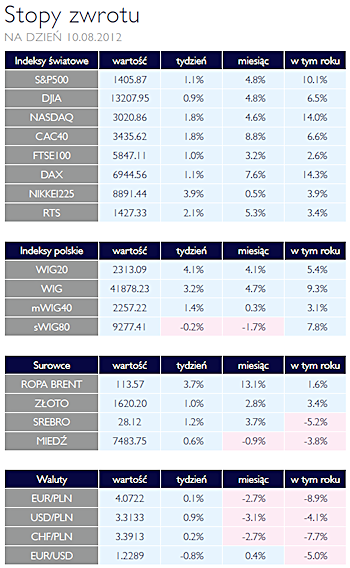

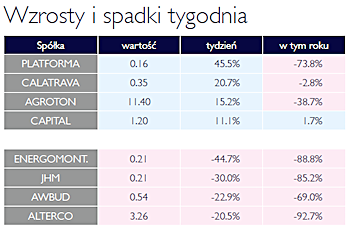

Wzrosty AKCJE W minionym tygodniu główny warszawski indeks kontynuował trend wzrostowy, trwający już od trzech tygodni. Należy przy tym podkreślić, że pozytywny sentyment dotyczy przede wszystkim polskiej giełdy, która zachowała się zdecydowanie lepiej niż pozostałe najważniejsze rynku. Tylko w zeszłym tygodniu WIG20 wzrósł o 4,1%, podczas gdy amerykańskie i europejskie giełdy zakończyły tydzień wzrostami na poziomie 1 - 2%. Warto również zwrócić uwagę, ze inwestorzy kupowali głównie największe spółki. Indeksy małych i średnich przedsiębiorstwa osiągnęły gorsze stopy zwrotu. Jeżeli uwzględnimy efekt wypłaty dywidend przez duże spółki, to pomimo silnych wzrostów mWIG40 oraz sWIG80 z pierwszego kwartału, stopy zwrotu od początku roku są już na podobnym poziomie. Może to oznaczać, że w ostatnim czasie na GPW napływa zagraniczny kapitał z zagranicy. Co w połączniu z niedawną hossą na rynku długu może oznaczać, że fundusze inwestujące globalne, zdecydowały się na zwiększenie alokacji w naszą gospodarkę. Krajowe pieniężne fundusze inwestycyjne walczą natomiast z odpływami kapitału, wynika z ostatnio opublikowanych danych. Po ostatniej serii głośnych bankructw i defaultów obligacji, inwestorzy zrezygnują z funduszy posiadających ten rodzaj aktywów. Jak pokazują dane, beneficjentami tych odpływów są głównie banki, które przyjmują wycofaną gotówkę w formie depozytów. Koncentrując się na samych spółkach, warto przypomnieć, że trwa obecnie sezon publikowania wyników półrocznych. W minionym tygodniu wyniki pokazały takie spółki jak Agora, TVN czy ING Bank Śląski. Pierwsze dwa podmioty silne odczuły silny spadek rynku medialnego. Agora negatywnie zaskoczyła inwestorów, których prognozy wydawały się już bardzo pesymistycznie. Natomiast TVN pokazał wynik operacyjny o ponad 20% niższy niż w analogicznym okresie 2011 roku. Bank ING z kolei wygenerował zysk netto niższy o 28% od pierwszej połowy minionego roku, co było efektem odpisów kredytów udzielonych podmiotom działających na rynku budowalnym, co było jednak uwzględnione w prognozach analityków. |

|

Dobre nastroje OBLIGACJE Miniony tydzień przyniósł na rynek polskiego długu korektę. Po ostatnich dwóch miesiącach silnych wzrostów cen obligacji skarbowych, drugi tydzień sierpnia rozpoczął się silną przeceną. Pogorszenie się globalnego klimatu inwestycyjnego w wyniku odczytu słabszych danych z chińskiej gospodarki zachęcał część inwestorów do wzięcia krótkoterminowych zysków. Skądinąd patrząc na zakres i dynamikę niedawnych wzrostów oraz poziomy rentowności, których świadkami byliśmy w ostatnim czasie pewna techniczna korekta wydawała się wręcz uzasadniona. Naszym zdaniem obecna korekta może być kontynuowana w kolejnych tygodniach. Chociaż patrząc na wciąż niesłabnący popyt na polskie instrumenty dłużne ze strony inwestorów zagranicznych oraz ograniczone podaże papierów ze strony Ministerstwa Finansów wydaje się, że czynniki te stanowią mocne wsparcie dla krajowego długu i powinny ograniczać potencjał bieżącej przeceny. |

|

Spadek dynamiki SUROWCE Trwający od końca czerwca trend wzrostowy na rynkach surowców wyraźnie wytracił na dynamice. Nadzieje na działania banków centralnych, a przede wszystkim EBC zostały przesłonione słabymi informacjami z gospodarki chińskiej, budząc obawy o skalę spowolnienia światowej gospodarki i jej konsekwencji dla cen surowców. Indeks Reuters Jefferies CRB zakończył ubiegły tydzień niespełna 0,4% wzrostem, pozostając wciąż minimalnie poniżej poziomów z początku roku. Do dodatniego wyniku najmocniej kontrybuowały surowce energetyczne. Ropa WTI kosztowała w piątek blisko 93 USD/brl (+1,6%), dużo mocniej podrożał europejski gatunek Brent (+3,8%), którego cena przekroczyła 113,5 USD/brl. O 2,5% wzrosła cena benzyny, a o ponad 3,2% oleju opałowego w kontraktach terminowych, notowanych na nowojorskiej giełdzie. Słabiej zachowywały się metale przemysłowe, na które popyt ze strony największego ich konsumenta, czyli gospodarki chińskiej, wciąż pozostaje relatywnie słaby. Wzrost wartości dolara wobec innych walut ograniczył potencjał wzrostowy kruszców – złoto podrożało 0,85%, a srebro blisko 1%. Po tygodniach wzrostów z powodu suszy w USA na rynku zbóż obserwowaliśmy realizację zysków. Ceny kukurydzy, mimo dalszego cięcia prognoz tegorocznych zbiorów spadły o 1,3%, pszenica potaniała o 0,7%. Wzrosły natomiast ceny soi (+3,3%) dzięki utrzymywaniu się wciąż wysokiego popytu na ten surowiec. |

|

Polska relatywnie stabilna OTOCZENIE MAKROEKONOMICZNE

|

Spowolnienie polskiej gospodarki jest ostatnio dość często omawianym przez media tematem. Pretekstem do wzrostu popularności tego tematu były słabe dane o sprzedaży detalicznej i o produkcji sprzedanej. Dały one asumpt do zrewidowania, oczywiście w dół, prognoz wzrostu tegorocznego polskiego PKB. Rewizji dokonało także Ministerstwo Finansów, przy czym w jego przypadku zmiana dotyczyła 2013 roku. Spowolnienie nie jest jednak niczym zaskakującym, było oczywiste, iż prędzej czy później nastąpi. Kwestią pozostawała skala, ta zaś zależna jest w znacznym stopniu od rozwoju sytuacji w gospodarkach naszych głównych partnerów. Jest to czynnik trudny do przewidzenia i może zaskoczyć zarówno pozytywnie jak i negatywnie. Nieco gorszy konsensus co do perspektyw naszej gospodarki nie wpłynął ujemnie na stabilność fiskalną, a przynajmniej tak jest zdaniem dwóch agencji ratingowych: Standard and Poor’s oraz Moody’s. Potwierdziły one ocenę kredytową Polski na dotychczasowym poziomie. Jest szczególnie istotne w sytuacji gdy rynki finansowe powszechnie kwestionują wypłacalność rządów, co ma bardzo niekorzystny wpływ na koszty finansowania deficytów budżetowych. Fakt, iż rentowności polskich obligacji skarbowych są na poziomach zbliżonych do rekordowo niskich potwierdza, iż także inwestorzy podzielają opnie agencji ratingowych. To oraz umocnienie się złotego upraszcza z kolei prowadzenie polityki budżetowej poprzez spadek kosztów finansowania. W końcowym rozrachunku o sile finansów państwa zadecyduje jednak tempo wzrostu gospodarczego. Pośród zalewu niezbyt optymistycznych informacji na temat polskiej gospodarki pojawiają się także dobre wiadomości. Zgodnie z opublikowanym przez NBP raportem za drugi kwartał tego roku banki zadeklarowały obniżenie restrykcyjności polityki kredytowej wobec przedsiębiorstw oraz spadek marż. Przewidują, iż w bieżącym kwartale proces ten będzie kontynuowany. Jest to dobra wiadomość w sytuacji gdy spada znaczenie inwestycji publicznych jako czynnika kontrybuującego do dynamiki PKB. Poprawa w zakresie kredytu może być pierwszą oznaką, iż przedsiębiorstwa będą jednak inwestowały. Pomogłoby to zrównoważyć także słabnącą dynamikę konsumpcji.

Spowolnienie polskiej gospodarki jest ostatnio dość często omawianym przez media tematem. Pretekstem do wzrostu popularności tego tematu były słabe dane o sprzedaży detalicznej i o produkcji sprzedanej. Dały one asumpt do zrewidowania, oczywiście w dół, prognoz wzrostu tegorocznego polskiego PKB. Rewizji dokonało także Ministerstwo Finansów, przy czym w jego przypadku zmiana dotyczyła 2013 roku. Spowolnienie nie jest jednak niczym zaskakującym, było oczywiste, iż prędzej czy później nastąpi. Kwestią pozostawała skala, ta zaś zależna jest w znacznym stopniu od rozwoju sytuacji w gospodarkach naszych głównych partnerów. Jest to czynnik trudny do przewidzenia i może zaskoczyć zarówno pozytywnie jak i negatywnie. Nieco gorszy konsensus co do perspektyw naszej gospodarki nie wpłynął ujemnie na stabilność fiskalną, a przynajmniej tak jest zdaniem dwóch agencji ratingowych: Standard and Poor’s oraz Moody’s. Potwierdziły one ocenę kredytową Polski na dotychczasowym poziomie. Jest szczególnie istotne w sytuacji gdy rynki finansowe powszechnie kwestionują wypłacalność rządów, co ma bardzo niekorzystny wpływ na koszty finansowania deficytów budżetowych. Fakt, iż rentowności polskich obligacji skarbowych są na poziomach zbliżonych do rekordowo niskich potwierdza, iż także inwestorzy podzielają opnie agencji ratingowych. To oraz umocnienie się złotego upraszcza z kolei prowadzenie polityki budżetowej poprzez spadek kosztów finansowania. W końcowym rozrachunku o sile finansów państwa zadecyduje jednak tempo wzrostu gospodarczego. Pośród zalewu niezbyt optymistycznych informacji na temat polskiej gospodarki pojawiają się także dobre wiadomości. Zgodnie z opublikowanym przez NBP raportem za drugi kwartał tego roku banki zadeklarowały obniżenie restrykcyjności polityki kredytowej wobec przedsiębiorstw oraz spadek marż. Przewidują, iż w bieżącym kwartale proces ten będzie kontynuowany. Jest to dobra wiadomość w sytuacji gdy spada znaczenie inwestycji publicznych jako czynnika kontrybuującego do dynamiki PKB. Poprawa w zakresie kredytu może być pierwszą oznaką, iż przedsiębiorstwa będą jednak inwestowały. Pomogłoby to zrównoważyć także słabnącą dynamikę konsumpcji.Pobierz w wersji PDF