Podsumowanie ubiegłego tygodnia

2012-07-24

Podsumowanie tygodnia 16.07 - 20.07.2012 r. Płaska dynamika zysków AKCJE Rosnąca niepewność na rynkach finansowych nie sprzyja podejmowaniu decyzji inwestycyjnych. Inwestorzy w obawie przed pogarszającą się sytuacją makroekonomiczną uciekają z oszczędnościami w bezpieczne instrumenty. Dotyczy to zarówno polskich jak i zagranicznych inwestorów. Miniony tydzień przyniósł kolejne publikacje półrocznych wyników amerykańskich spółek. Fundamentalnie silne przedsiębiorstwa dotychczas względnie dobrze radziły sobie ze spowolnieniem gospodarczym, zwłaszcza w Stanach Zjednoczonych. Obserwowaliśmy względnie dobrą dynamikę wzrostu zysków, która jednak w części wynikała z niskiej bazy. Zwalniająca światowa gospodarka oraz słabnący popyt konsumpcyjny nie pozwalają na dalszą poprawę wyników finansowych.

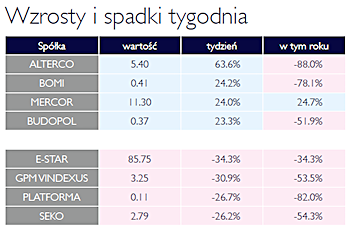

W jeszcze gorszej sytuacji są spółki obciążone wysokimi stałymi kosztami obsługi zadłużenia. W obliczu mniejszych przepływów z działalność operacyjnej, koszty finansowe stanowią coraz większy udział w całości biznesu spółki. Sytuacja amerykańskich spółek wchodzących w skład indeksu S&P 500 uległa znaczącej poprawie na przestrzeni ostatnich kwartałów. Jednak dotychczas opublikowane dane za drugi kwartał zdają się wskazywać na płaską dynamikę na poziomie zysków operacyjnych. W obliczu problemów światowej gospodarki można poddać w wątpliwość wiarygodność prognoz na kolejne kwartały. Weryfikacja tych prognoz w dół, bezpośrednio spowodowałaby spadek kurów akcji. Koniec poprzedniego tygodnia przyniósł kolejną informacje o złożeniu przez zarząd spółki wniosku o upadłość. Tym razem była to spółka Wilbo, która od dłuższego czasu miała poważne problemy finansowe. Inwestorów zaskoczył jednak fakt, że w przeciwieństwo do innych przypadków z tego roku, zarząd Wilbo złożył wniosek o upadłość likwidacyjną a nie układową. Oznacza to, że w opinii menadżerów spółka nie jest w żaden sposób zaspokoić swoich wierzycieli, także przyszłość spółki Wilbo stanęła pod wielkim znakiem zapytania. Z pewnością czekają nas jeszcze podobne przypadki, co prawdopodobnie zniechęci inwestorów do kupowania akcji mocno zalewarownych spółek. |

Nie ma co liczyć na korektę OBLIGACJE Wzrosty cen polskich obligacji zostały zatrzymane. Wydaje się, że inwestorzy zdyskontowali zbyt głęboko nadchodzący w bliżej nieokreślonym terminie cykl obniżek stóp procentowych. Na głęboka korektę cen nie powinniśmy jednak liczyć. Zakupy obligacji obserwowane na rynku dokonywane były przez długoterminowych inwestorów, co znacznie ogranicza podaż instrumentów na rynku. Do kolejnych tak znacznych wzrostów cen obligacji może dojść tylko w otoczeniu spadających krótkoterminowych stop procentowych, a to wymaga wejścia wskaźnika inflacji w trend spadkowy. |

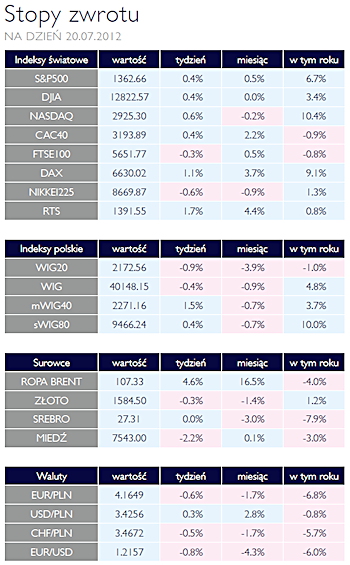

Czwarty tydzień wzrostów SUROWCE Ubiegły tydzień był czwartym z rzędu tygodniem wzrostów cen na rynkach surowców. Słabsze odczyty danych makroekonomicznych z największych światowych gospodarek paradoksalnie zwiększyły nadzieje inwestorów na kolejną rundę działań banków centralnych i rządów w celu przyśpieszenia tempa wzrostu. Indeks Reuters Jefferies CRB, stanowiący koszyk 19 surowców zyskał 3,6%, powracając tym samym do poziomów z końca ubiegłego roku. Ponownie największe wzrosty zanotowały ceny pszenicy (+12%) , kukurydzy (+9%) i soi (+7%) z powodu najgorszej od dziesięcioleci suszy, która nawiedziła środkową i zachodnią część terytorium USA. W ciągu ostatniego miesiąca kontrakty na pszenice i kukurydzę odnotowały na tamtejszym rynku blisko 50% wzrosty. Ponad 4,5% podrożały ropa, benzyna oraz olej opałowy, notowane w kontraktach na nowojorskim rynku. Ceny europejskiej ropy Brent skoczyły o 5,3%, kończąc tydzień na poziomie 106,8 USD/brl. Spadek dynamiki zapasów gazu ziemnego w USA spowodował powrót ceny tego surowca powyżej poziomu 3 USD za tysiąc stóp sześciennych. Znacznie słabiej zachowywały się natomiast metale przemysłowe, notując 1-2% spadki. Dalszy wzrost wartości dolara zaszkodził również cenom kruszców. Za uncje złota płacono w piątek po południu 1583 USD (-0,6%) a srebro kosztowało 27,3 USD (-0,3%).

|

Odgrzewana ryba po grecku OTOCZENIE MAKROEKONOMICZNE  Pod koniec ubiegłego tygodnia powrócił temat Grecji, przez pewien czas zepchnięty w cień przez problemy innych krajów PIIGS. Stało się tak za sprawą opublikowanej przez niemiecki media informacji, iż Międzynarodowy Fundusz Walutowy rozpatruje możliwość wstrzymania pomocy dla Grecji. Tym samym oznaczałoby to wstrzymanie wszelkiej pomocy, także tej z ESEF, jako że jest ona uzależniona od stanowiska MFW. Pierwszym sygnałem, który dał dobre podstawy do wzrostu zaniepokojenia o stabilność Grecji było usunięcie z listy akceptowanych zabezpieczeń rzędowych obligacji tego kraju przez Europejski Bank Centralny. Po rewelacjach „Der Spiegel” pojawiły się także wypowiedzi polityków, w tym niemieckiego ministra gospodarki, iż istnieje poważne zagrożenie niewypełnieniem przez Grecję zobowiązań, jakie podjęła przyjmując pomoc. Nie poprawił nastrojów inwestorów fakt, iż kraj ten poszukuje finansowania pomostowego aby zapewnić sobie środki na wykup zapadających w lipcu obligacji. W efekcie pogorszyła się także sytuacja Hiszpanii, która zmuszona jest coraz więcej płacić za pożyczane pieniądze. Wszystko wskazuje na to, iż przynajmniej do czasu zakończenia inspekcji „Troiki” w Grecji czeka nas okres podwyższonego poziomu zmienności na rynkach. Poprawa nastrojów, jeśli nastąpi, będzie raczej krótkotrwała – wydaje się mało prawdopodobne, że grecki społeczeństwo na dłuższa metę będzie w stanie wytrzymać rygory narzucone przez program oszczędnościowy, zwłaszcza, że obecna rządząca koalicja doszła do władzy właśnie pod hasłem renegocjacji tych warunków. Negatywny wpływ Grecji na rynki finansowe ustanie zapewne dopiero wraz z jej wyjściem ze strefy euro. Pod koniec ubiegłego tygodnia powrócił temat Grecji, przez pewien czas zepchnięty w cień przez problemy innych krajów PIIGS. Stało się tak za sprawą opublikowanej przez niemiecki media informacji, iż Międzynarodowy Fundusz Walutowy rozpatruje możliwość wstrzymania pomocy dla Grecji. Tym samym oznaczałoby to wstrzymanie wszelkiej pomocy, także tej z ESEF, jako że jest ona uzależniona od stanowiska MFW. Pierwszym sygnałem, który dał dobre podstawy do wzrostu zaniepokojenia o stabilność Grecji było usunięcie z listy akceptowanych zabezpieczeń rzędowych obligacji tego kraju przez Europejski Bank Centralny. Po rewelacjach „Der Spiegel” pojawiły się także wypowiedzi polityków, w tym niemieckiego ministra gospodarki, iż istnieje poważne zagrożenie niewypełnieniem przez Grecję zobowiązań, jakie podjęła przyjmując pomoc. Nie poprawił nastrojów inwestorów fakt, iż kraj ten poszukuje finansowania pomostowego aby zapewnić sobie środki na wykup zapadających w lipcu obligacji. W efekcie pogorszyła się także sytuacja Hiszpanii, która zmuszona jest coraz więcej płacić za pożyczane pieniądze. Wszystko wskazuje na to, iż przynajmniej do czasu zakończenia inspekcji „Troiki” w Grecji czeka nas okres podwyższonego poziomu zmienności na rynkach. Poprawa nastrojów, jeśli nastąpi, będzie raczej krótkotrwała – wydaje się mało prawdopodobne, że grecki społeczeństwo na dłuższa metę będzie w stanie wytrzymać rygory narzucone przez program oszczędnościowy, zwłaszcza, że obecna rządząca koalicja doszła do władzy właśnie pod hasłem renegocjacji tych warunków. Negatywny wpływ Grecji na rynki finansowe ustanie zapewne dopiero wraz z jej wyjściem ze strefy euro. Także ze sfery realnej gospodarki nie napłynęły dobre informacje. Największą uwagę polskich inwestorów przyciągnęły słabe dane o produkcji sprzedanej. Wzrosła ona w skali roku zaledwie 1,2% wobec oczekiwanych 4% i wraz niezbyt imponującą cyfrą dynamiki sprzedaży detalicznej tworzy obraz niepokojąco szybko spowalniającej polskiej gospodarki. Wartość produkcji budowlano-montażowej spadła o 5,1% ale tutaj znaczenie miało zakończenie wielu inwestycji związanych z Euro 2012 przed ich rozpoczęciem. Dynamika w budownictwie infrastrukturalnym wyniosła -14%, rzutując negatywnie na cały sektor. Ogólnie jednak rzecz biorąc, pewne spowolnienie polskiej gospodarki musi nastąpić, kwestia pozostaje tylko jego rozłożenie w czasie. |

Pobierz w wersji PDF