Odpowiedź Skarbiec TFI na artykuł.

2012-07-23

Grzegorz Zatryb, Główny Strateg Skarbiec TFI S.A.

Grzegorz Zatryb, Główny Strateg Skarbiec TFI S.A.W „Gazecie Wyborczej” z 20 lipca redaktor Maciej Samcik w artykule „Czy czas wyrzucić WIBOR na śmietnik” nieco mimochodem ogłosił, iż międzybankowy rynek pieniężny umarł. Wzorem Marka Twaina spieszę donieść, iż informacje te są mocno przesadzone. Jako, że na temat rynku pieniężnego w Polsce wydałem w początkach lat 90-tych książkę, czuje się z nim w pewien sposób związany emocjonalnie. Nie jest to zresztą jedyna teza postawiona przez dziennikarza, z która nie sposób się zgodzić.

Wbrew temu co pisze p. Samcik międzybankowy rynek pieniężny nie tylko nie przestał funkcjonować ale wręcz ma się bardzo dobrze. No dobrze, może to lekka przesada, załamanie rynków finansowych z przełomu 2008/2009 pozostawiło swój ślad, podobnie jak na innych segmentach rynku finansowego. Nie sposób jednak nie zauważyć, iż od tego czasu sytuacja uległa ogromnej poprawie. Problem z międzybankowym rynkiem pieniężnym jest jednak przede wszystkim taki, iż jest on z zewnątrz nieprzejrzysty i brakuje publicznych statystyk, jakie dostępne są w przypadku rynków regulowanych, jak GPW. Z tego względu trudno jest analizować ten rynek, zwłaszcza osobom, które na co dzień nie mają z nim wiele wspólnego.

To, czy rynek międzybankowy funkcjonuje, czy też banki już nie pożyczają sobie pieniędzy może wydawać się dyskusją akademicką. Na pewno jednak nie jest obojętne z punktu widzenia klienta banków stwierdzenie redaktora Samcika, iż „Dziś bankom brakuje pieniędzy…” i przeciwstawienie tej sytuacji starym dobrym czasom sprzed 2007 roku kiedy to „…banki były nadpłynne, miały zbyt wiele kapitału w stosunku do wartości kredytów, których mogły udzielić”. Teza ta sugeruje bowiem niepokojący stan rzeczy, w którym banki komercyjne mają problemy z płynnością.

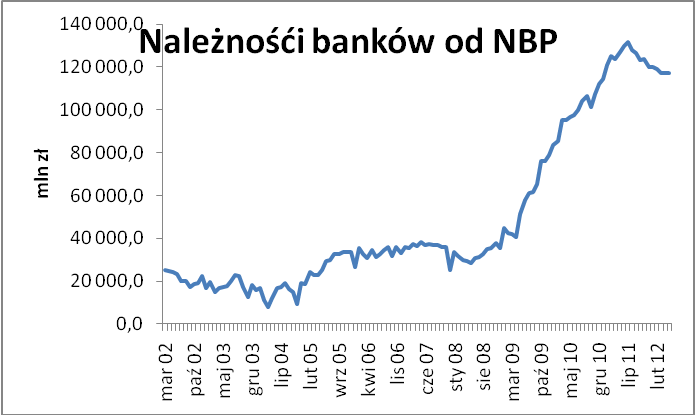

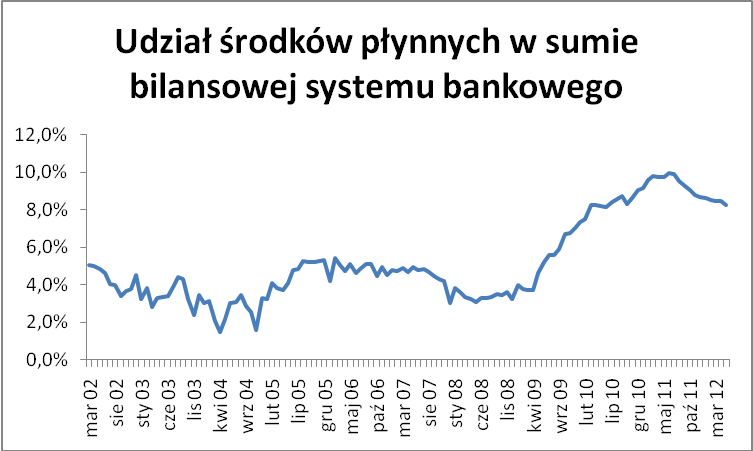

Na wstępie wypada jednak wyjaśnić pewną nieścisłość. Otóż p. Samcik myli dwie sprawy: płynność i adekwatność kapitałową. Nadpłynność systemu bankowego oznacza, iż dysponuje on globalną nadwyżką gotówki i jej najbliższych substytutów, natomiast relacja kapitału i kredytów jest zależnością o charakterze księgowym. W praktyce wskaźniki płynności i wyposażenia banków w kapitał nie są ze sobą w prosty sposób skorelowane. Pozostańmy przy płynności, jak sądzę to raczej o ten parametr chodzi. Stwierdzenie, iż banki nie mają płynnych środków jest pozbawione podstaw. Wystarczy w tym celu zajrzeć do statystyk publikowanych przez Narodowy Bank Polski.

(Wykres 1, źródło: NBP)

(Wykres 2, źródło: NBP)

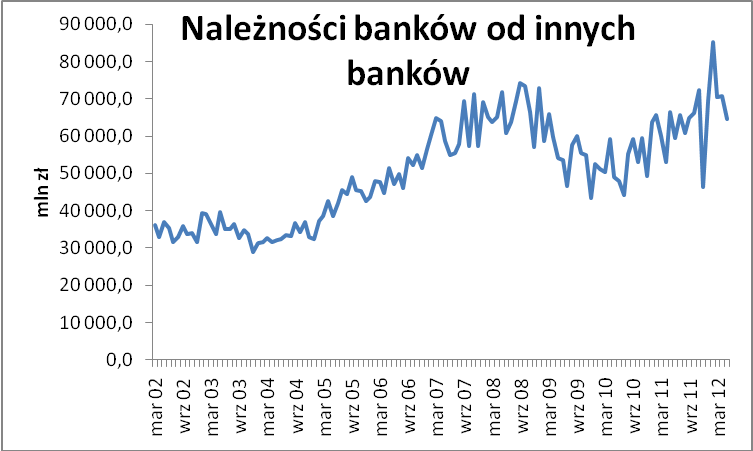

Na szczęście nie mamy więc do czynienia z niebezpieczną sytuacją, w której banki zmuszone są do gorączkowego poszukiwania pieniędzy. I na szczęście także druga teza, jakoby rynek międzybankowy nie funkcjonował, nie jest prawdziwa. Na wykresie nr 3 przedstawiona jest wartość należności banków od innych banków czyli stan depozytów międzybankowych wraz z transakcjami REPO.

(Wykres 3, źródło: NBP)

Liczba ta jest bardzo niedoskonałym ale jednak miernikiem aktywności rynku międzybankowego. Tak jak pisałem, kryzys po upadku Lehman Brothers zaburzył funkcjonowanie rynku depozytów międzybankowych, stopniowo jednak zaufanie powracało i saldo wzajemnych zobowiązań banków zaczęło ponownie wzrastać. Co ważne, także poziom tego zaufania jest wielkością mierzalną. Powszechnie przyjętą miarą jest różnica między oprocentowaniem trzymiesięcznego depozytu międzybankowego a trzymiesięczną stopą swapową w transakcjach OIS. OIS (ang. Overnight Indexed Swap) to transakcja, w której wymieniane są przepływy pieniężne wynikające ze stawek depozytów jednodniowych i wynikające ze stałej w tym okresie stopy swapowej. Ponieważ OIS nie wymaga wymiany kapitału a jedynie różnic w odsetkach, obarczony jest minimalnym ryzykiem kredytowym kontrahenta. Natomiast depozyt międzybankowy wiążę się z ryzykiem, iż powierzona innemu bankowi kwota już do deponenta nie wróci. Stąd różnica w stawce 3 miesięcznego WIBORu i zawartej na taki sam okres transakcji OIS jest miarą ryzyka kredytowego w systemie bankowym.