Podsumowanie ubiegłego tygodnia

2012-06-28

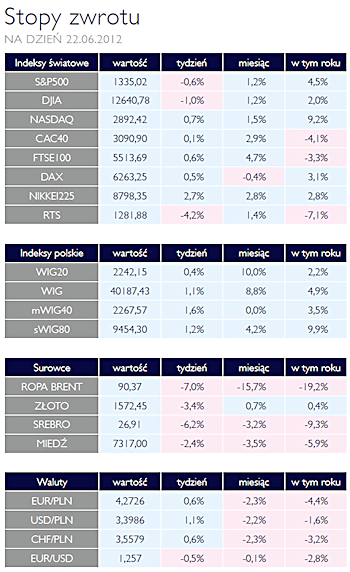

Podsumowanie tygodnia 18.06 - 22.06.2012 r. Wzrosty na warszawskim parkiecie AKCJE Od pierwszych dni czerwca obserwujemy powrót optymizmu na warszawskim parkiecie. Szczególnie zadowoleni mogą być inwestorzy, którzy kupowali akcje z głównego indeksu WIG20. W przeciągu miesiąca ich kursy urosły średnio około 10%, co jest bardzo dobrym wynikiem w porównaniu czteroprocentowym wzrostem spółek z sWIG80 czy zerowym wynikiem średnich spółek. Na co warto zwrócić uwagę, to fakt, że w czerwcu polskie akcje zachowywały się lepiej od innych głównych parkietów. Co w połąeczniu z gorszym wynikiem indeksów małych i średnich spółek, może oznaczać zwiększone zainteresowanie zagranicznych inwestorów. Polska w minimalnym stopniu uczestniczyła w hossie na rynkach wschodzących z początku roku a kapitał spekulacyjny kierował się głównie w stronę rosyjskich akcji. W minionym tygodniu z kolei indeks RTS silnie tracił, pogłębiając swoją stratę od początku roku do 7,1%. Obserwując zachowanie się akcji z rozwiniętych rynków, wyraźnie widać rosnącą awersje do ryzyka wśród inwestorów. Wydaje się, że w najbliższym czasie kapitał dedykowany inwestycjom w akcje będzie kierował się głównie w większe i bezpieczniejsze spółki.

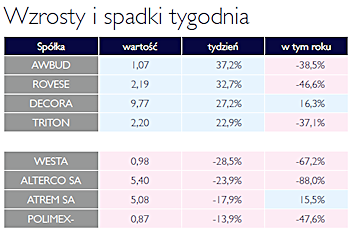

Dane z krajowego rynku funduszy inwestycyjnych, potwierdzają tezę o rosnącej awersji do ryzyka. Szacunki mówią o umorzeniach jednostek funduszy akcyjnych na kwotę ponad 600 mln w samym maju, przy jednoczesnym napływie do funduszy dłużnych. Wszystko wskazuje na to, że inwestorzy indywidualni nie wierzą we wzrosty na rynkach i chcą przeczekać najgorsze chwile w bezpiecznych inwestycjach. Miniony tydzień odsłonił kolejne problemy spółek z sektora budowlanego. Głośny przypadek grupy PBG, zraził inwestorów do całej branży. Wśród liderów zeszłotygodniowych spadków znalazł się między innymi Polimex Mostostal, którego kurs akcji w przeciągu jeden sesji stracił kilkanaście procent. Odetchnąć mogli natomiast akcjonariusze spółki Rovese, której kurs odrobił część strat, które były efektem informacji o planowanej ogromnej emisji. Pomimo, że w przeciągu zeszłego tygodnia jej kurs wzrósł o ponad 32%, od początku roku akcjonariusze stracili blisko połowę zainwestowanego kapitału. |

| Hossa OBLIGACJE Ubiegły tydzień upłynął pod znakiem prawdziwej hossy na rynku obligacji. Rentowności dziesięcioletnich instrumentów spadły do poziomu 5,10%. Oczekiwane lekkie spowolnienie gospodarcze nie pozwoli RPP na dalsze podwyżki stóp procentowych, co utwierdza inwestorów o atrakcyjności polskich obligacji. Lekka korekta nie jest wykluczona jednak jej skala nie powinna być znaczna. Rynkowi będzie sprzyjać również brak poważniejszych aukcji obligacji w letnich miesiącach.

|

Dalsze pogorszenie nastrojów SUROWCE Ostatni tydzień przyniósł dalsze pogorszenie nastrojów na rynkach surowców, odzwierciedlając pesymizm inwestorów w ocenie perspektyw globalnej gospodarki oraz obawy przed dalszą eskalacją problemów zadłużenia państw strefy euro. Indeks Reuters Jefferies CRB, stanowiący koszyk 19 surowców stracił 1,56%, głównie wskutek spadku cen ropy i destylatów, metali oraz niektórych surowców miękkich. Tym samym ten popularny benchmark znalazł się 12% poniżej poziomów z końca roku oraz blisko 30% poniżej ostatniego szczytu, jaki zanotował w kwietniu ubiegłego roku. Pomimo, iż w krótkim okresie ceny surowców wciąż mogą podlegać sporym wahaniom, w szczególności odzwierciedlając obawy inwestorów o sytuację w strefie euro to powoli pojawiają się pierwsze oznaki, mogące świadczyć o nadchodzącej zmianie dotychczasowego trendu. Historycznie, tak znaczące przeceny na rynkach surowców z reguły poprzedzały istotne spowolnienie bądź recesję światowej gospodarki, co kłóci się z tegorocznymi (i wciąż podtrzymywanymi) prognozami ok. 3% wzrostu globalnego PKB w obecnym i kolejnym roku. Ponadto ceny wielu surowców, a przede wszystkim metali przemysłowych zbliżyły się do poziomów ledwie (bądź wcale) zapewniających minimalne marże producentom oraz ograniczającym ich chęć do inwestycji w moce produkcyjne. Jednocześnie II kwartał przyniósł istotną zmianę w pozycjonowaniu inwestorów i ucieczkę kapitału z rynków surowców, odzwierciedlając bardzo słabe nastroje, co z reguły sygnalizuje bliskość punktu zwrotnego. Podsumowując, po bardzo słabej I połowie roku w drugiej powinniśmy być świadkami powolnego odbicia cen szerokiego spektrum surowców i przyzwoitych stóp zwrotu.

|

Przedłużenie programu Twist OTOCZENIE MAKROEKONOMICZNE  Niewątpliwie najważniejszym wydarzeniem minionego tygodnia było posiedzenie Komitetu Operacji Otwartego Rynku w ramach FEDu. Pomimo oczekiwań analityków, FED nie zdecydował się na kolejny skup aktywów w ramach programu QE. Kompromisem ze strony Komitetu wydaje się przedłużenie programu Twist, który polega na skupie długoterminowych obligacji skarbowych i sprzedaży papierów o krótszym termie zapadalności. Celem tej operacji jest zmniejszenie rentowności obligacji długoterminowych. Pogarszające się dane makroekonomiczne zwiększają wśród inwestorów niechęć do ponoszenia zbędnego ryzyka, więc lokują swój kapitał w inwestycjach krótkoterminowych. Z początku kontrowersyjne narzędzia wykorzystywane w amerykańskiej polityce monetarnej, wydają się zmierzać w słusznym kierunku. Zasilenie gospodarki ogromnymi ilościami gotówki w kluczowym momencie, skutecznie uspokoiło rynki i powstrzymało panikę. Wielu ekonomistów zwraca uwagę, że niechęć Europy do poluzowania polityki monetarnej przypomina strategie Japonii z początku lat dziewięćdziesiątych, która zakończyła się dla gospodarki tzw. „straconą dekadą”. Zostając już przy polityce monetarnej warto wspomnieć o niedawnej decyzji EBC, który obniżył wymaganą jakość zabezpieczenia pod udzielane pożyczki. Obecnie banki, które chcą pożyczyć pieniądze mogą się wesprzeć obligacjami o ratingu BBB-. Jest to niewątpliwie reakcja na kolejne obniżki ratingów gospodarek strefy euro przez główne agencje. Niepokojąco wyglądają również publikowane w zeszłym tygodniu wskaźniki wyprzedzające. Obniżyły się zarówno europejskie jak i amerykańskie PMI, z tą różnicą, że w Europie są one na poziomach charakterystycznych dla okresu recesji. Obecnie inwestorzy z nadzieją wyczekują szczytu Unii Europejskiej, który rozpoczyna się w czwartek. Politycy zaczynają już rozumieć, że nie ma jednego prostego rozwiązania europejskich problemów i muszą zdecydować się na bardziej stanowcze kroki. Jednym z głównych tematów o jakich będą dyskutować europejscy liderzy jest projekt unii bankowej, o którym ostatnio wypowiedział się Międzynarodowy Fundusz Walutowy. Jednak należy pamiętać, że nawet jeżeli politycy dojdą do porozumienia w trakcie szczytu, to wprowadzenie w życie tego projektu będzie wymagało czasu. Niewątpliwie najważniejszym wydarzeniem minionego tygodnia było posiedzenie Komitetu Operacji Otwartego Rynku w ramach FEDu. Pomimo oczekiwań analityków, FED nie zdecydował się na kolejny skup aktywów w ramach programu QE. Kompromisem ze strony Komitetu wydaje się przedłużenie programu Twist, który polega na skupie długoterminowych obligacji skarbowych i sprzedaży papierów o krótszym termie zapadalności. Celem tej operacji jest zmniejszenie rentowności obligacji długoterminowych. Pogarszające się dane makroekonomiczne zwiększają wśród inwestorów niechęć do ponoszenia zbędnego ryzyka, więc lokują swój kapitał w inwestycjach krótkoterminowych. Z początku kontrowersyjne narzędzia wykorzystywane w amerykańskiej polityce monetarnej, wydają się zmierzać w słusznym kierunku. Zasilenie gospodarki ogromnymi ilościami gotówki w kluczowym momencie, skutecznie uspokoiło rynki i powstrzymało panikę. Wielu ekonomistów zwraca uwagę, że niechęć Europy do poluzowania polityki monetarnej przypomina strategie Japonii z początku lat dziewięćdziesiątych, która zakończyła się dla gospodarki tzw. „straconą dekadą”. Zostając już przy polityce monetarnej warto wspomnieć o niedawnej decyzji EBC, który obniżył wymaganą jakość zabezpieczenia pod udzielane pożyczki. Obecnie banki, które chcą pożyczyć pieniądze mogą się wesprzeć obligacjami o ratingu BBB-. Jest to niewątpliwie reakcja na kolejne obniżki ratingów gospodarek strefy euro przez główne agencje. Niepokojąco wyglądają również publikowane w zeszłym tygodniu wskaźniki wyprzedzające. Obniżyły się zarówno europejskie jak i amerykańskie PMI, z tą różnicą, że w Europie są one na poziomach charakterystycznych dla okresu recesji. Obecnie inwestorzy z nadzieją wyczekują szczytu Unii Europejskiej, który rozpoczyna się w czwartek. Politycy zaczynają już rozumieć, że nie ma jednego prostego rozwiązania europejskich problemów i muszą zdecydować się na bardziej stanowcze kroki. Jednym z głównych tematów o jakich będą dyskutować europejscy liderzy jest projekt unii bankowej, o którym ostatnio wypowiedział się Międzynarodowy Fundusz Walutowy. Jednak należy pamiętać, że nawet jeżeli politycy dojdą do porozumienia w trakcie szczytu, to wprowadzenie w życie tego projektu będzie wymagało czasu. |

Pobierz w wersji PDF