Podsumowanie tygodnia

2012-05-09

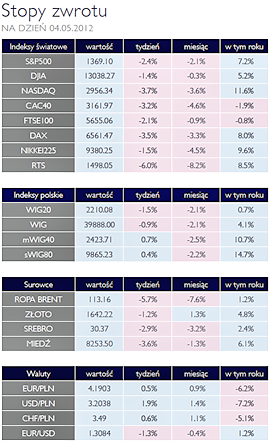

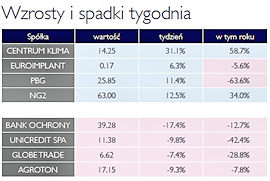

Podsumowanie tygodnia 30.04 - 04.05.2012 r.Inwestor w Centrum Klima AKCJE Ze względu na weekend majowy w minionym tygodniu były jedynie trzy sesje giełdowe, które charakteryzowały się dodatkowo relatywnie niskimi obrotami. Trudno już mówić o korekcie, gdy WIG20 zbliża się do poziomu z początku roku a CAC40 jest na minusie. Brakuje też fundamentalnych przesłanek za krótkoterminowymi wzrostami na rynkach. Praktycznie wszystkie najważniejsze indeksy na świecie mocno straciły w minionym tygodniu. Najbardziej obsunął się rosyjski RTS, który od początku roku dał zarobić inwestorom 8,5%. Warto wspomnieć, że w najlepszym momencie rósł od pierwszego stycznia ponad 25%. Obrazuje to zdecydowanie pogorszenie się sentymentu do rynku akcji. Przemawia za tym między innymi spadek rentowności amerykańskich obligacji dziesięcioletnich, co może być efektem wzrostu awersji do ryzyka. Pozostałe europejskie indeksy również spadały. FTSE200 oraz DAX obniżyły się kolejno o 2,1 i 3,5%. W Stanach Zjednoczonych było podobnie a S&P500 zamknął się o 2,4 niżej niż tydzień wcześniej. Kluczowym wydarzeniem, które wpłynęło na takie spadki, były publikowane dane z amerykańskiego rynku pracy. Bezrobocie spadło do 8,1%, jednak dynamika tych spadków wydaje się zbyt powolna. Rynki w najbliższym czasie mogą się dalej obsuwać, co byłoby konsekwencją pogorszenia się sytuacji polityczno-gospodarczej w Europie po wyborach we Francji i Grecji. Skupiając się na danych spółkach, warto wspomnieć o Cetrum Klima, na którą ogłoszono wezwanie. Spółka Lindab w porozumieniu z głównymi akcjonariuszami odkupiła 51,8% akcji spółki i planuje skupić wszystkie pozostałe akcje z giełdowego parkietu. Cena w wezwaniu wynosi 14,50 zł, co oznacza blisko 30% premię do kursu zamknięcia z dnia poprzedzającego wezwanie. Celem przejmującego jest zdjęcie Centrum Klima z warszawskiej giełdy, aby to osiągnąć musi skupić ponad 80% akcji spółki. Rosnąca liczba wezwań może oznaczać, że wyceny na giełdzie są atrakcyjne dla strategicznych inwestorów. |

|

Drożejące dziesięciolatki OBLIGACJE Krótki tydzień roboczy nie przeszkodził inwestorom w agresywnych zakupach polskich obligacji - rentowności dziesięcioletnich instrumentów osiągnęły najniższy poziom w tym roku. Gorsze dane z gospodarki europejskiej sugerują, że w obecnym otoczeniu makroekonomicznym RPP trudno będzie podjąć kontrowersyjną decyzję o podwyżce stóp procentowych. Zdecydowanie rynkowi sprzyja fakt ograniczania podaży obligacji w nadchodzących miesiącach. Pojawiające się w prasie doniesienia o napiętej sytuacji finansowej przedsiębiorstw branży budowlanej powodują, że polscy inwestorzy chętniej kupują bezpieczne skarbowe instrumenty, tym bardziej że w wielu portfelach „długoterminowe skarbówki” nie były szeroko obecne.

|

|

Indeksy w dół SUROWCE W ubiegłym tygodniu przez rynki surowców przetoczyła się fala wyprzedaży. Indeks Reuters Jefferies CRB stracił 2,74% a spadki dotknęły 17 spośród 19 surowców, komponujących indeks. Powodów do przeceny praktycznie przybywało z każdym dniem. Słabsze od oczekiwań dane ze strefy euro wraz ze zbliżającym się weekendem wyborczym we Francji i Grecji ponownie zwróciły uwagę na problemy gospodarcze i polityczne krajów tego regionu. Słabsze informacje napływały również z USA. Piątkowy raport z tamtejszego rynku pracy został bardzo negatywnie przyjęty przez inwestorów, wywołując silną wyprzedaż surowców. Ceny ropy WTI zamknęły się w piątek na poziomie 98,5 USD/brl, notując w skali tygodnia ponad 6% spadek. W podobnej skali potaniała benzyna oraz olej opałowy. Ropa Brent kosztowała niewiele ponad 113 USD/brl wobec 120 USD w poprzedni piątek. Blisko 3% spadki zanotowały metale bazowe oraz srebro, cena złota spadła do 1645 USD/oz (-1,2%). Traciły również surowce rolne – pszenica (-6%), bawełna (-3,5%), kakao (-2,2%) oraz soja (-1,5%). Jako jedyne na plusie zakończyły tydzień kontrakty na kukurydzę (+1,5%) oraz gaz ziemny (+4,2%).

|

|

Hollande zwycięzcą OTOCZENIE MAKROEKONOMICZNE Gdy większość Polaków korzystała ze słońca podczas weekendu majowego, na świecie mieliśmy kilka istotnych publikacji danych makroekonomicznych. Jednak na pierwszym planie są oczywiście wyniki niedzielnych wyborów we Francji i Grecji. W tych pierwszych wygrał Francois Hollande, który pokonał obecnego prezydenta w drugiej turze o kilka punków procentowych. Nie jest to specjalnie dobra informacja dla rynków. Prezydent elekt zraził do siebie inwestorów wypowiedziami dotyczącymi strategii Europy wychodzenia z kryzysu. Chce on renegocjacji warunków unii fiskalnej, która wydaje się, że była jedną z niewielu rozsądnych decyzji liderów strefy euro. W Grecji natomiast nowy rozkład sił w parlamencie nie pozwala na dalsze samodzielne rządzenie obecnej koalicji. Zdecydowanie zwiększa to niepewność co do dalszego udziału Grecji w strefie euro. Ewentualnie porzucenie przez rząd wspólnej waluty wiązałoby się ze znacznym wzrostem awersji do ryzyka w krajach europejskich. Ucierpiałyby zarówno rynki akcji jak i rynek długu krajów strefy euro. Jednak realizacja się takiego scenariusza w długim terminie mogłaby się okazać dobrym rozwiązaniem zarówno dla Grecji jak i dla strefy euro. Niestety nie możemy być tego pewni, jako że historia nie zna jeszcze takiego przypadku. Wracając do teraźniejszości należy wspomnieć o opublikowanych w zeszłym tygodniu danych makro. Najbardziej rozczarowały dane z rynku pracy w Stanach Zjednoczonych. Pomimo spadku bezrobocia do 8,1% dynamika wzrostu liczby miejsc pracy rozczarowała. Niepokojące są również PMI, które praktycznie w całej strefie euro pozostają na poziomach charakterystycznych dla okresów recesji, czyli poniżej 50 punktów. Niespecjalnie zadowolony może być również szef EBC, który konsekwentnie odrzuca możliwość kolejnego LTRO i prognozuje pojawienie się wkrótce efektów dwóch pierwszych transz. Tymczasem inflacja w strefie euro coraz bardziej odbiega od celu EBC.

|

|

Pobierz w wersji PDF