Podsumowanie tygodnia

2012-04-24

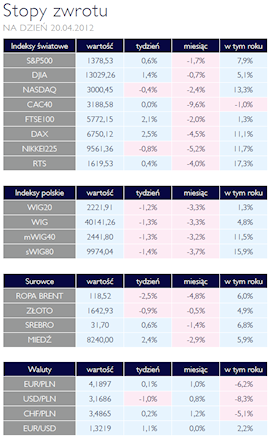

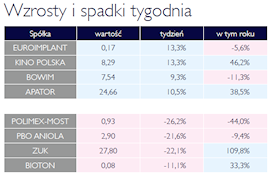

Podsumowanie tygodnia 16.04 - 20.04.2012 r.Spółki budowlane w tarapatach AKCJE Miniony tydzień po raz kolejny rozczarował inwestorów, a wszystkie polskie indeksy znalazły się pod kreską. Od kilku tygodniu obserwujemy niewiele gorsze zachowanie się indeksów MWIG40 oraz sWIG80 w porównaniu z WIG20. Najprawdopodobniej jest to odreagowanie hossy na małych i średnich spółkach ze stycznia i lutego. Jednak skala tej różnicy jest nieistotna z perspektywy całego 2012 roku. Dla porównania sWIG80 dał zrobić inwestorom blisko 16% co w zestawieniu z 1,30% na WIG20 jest bardzo dobrym wynikiem. Globalne fundusze działające na rynkach rozwijających się, wciąż omijają polską giełdę a ich ulubieńcem wciąż jest rosyjski rynek finansowy, do którego od początku roku wpływa tygodniowo średnio 85 mld USD. W porównaniu do 2011 roku zdecydowanie obniżyła się awersja do ryzyka inwestorów. Bezpieczne i płynne papiery skarbowe osiągnęły bardzo niską rentowność, która nie zaspokoiła oczekiwań inwestorów. Jednak sentyment do rynków akcji pozostanie słaby tak długo jak długo nie ustabilizuje się sytuacja polityczno-gospodarcza Starego Kontynentu. Publikowane ostatnio dane makroekonomiczne nie wskazują jednak na to, żeby miało się to szybko stać. Po upublicznieniu pozytywnych wartości wskaźnika ZEW, poniedziałkowe PMI dla gospodarki Niemiec, sprowadziło oczekiwania analityków na ziemię. Wracając do kraju należy wspomnieć o trudniej sytuacji w sektorze budowlanym. Inwestorzy nie zdążyli jeszcze zapomnieć o DSS, a do sądu wpłynął kolejny wniosek o upadłość jednej z czołowych spółek budowlanych, Hydrobudowy. Rynek bardzo szybko przecenił zarówno walory samego przedsiębiorstwa, jak i jej spółki matki, PBG. Z powodów formalnych sąd odrzucił wniosek wierzyciela, jednak to w żadnej sposób nie uspokoiło to inwestorów giełdowych. Liderem zeszłotygodniowych spadków był z kolei Polimex Mostostal, którego akcjonariusze stracili w przeciągu pięciu sesji ponad 26%.

|

|

Sprawdzian dla Hiszpanii OBLIGACJE Słabsze od oczekiwań dane o produkcji sprzedanej w marcu zdecydowanie ostudzą zapędy niezdecydowanych członków RPP co do nieuzasadnionej podwyżki stóp procentowych. W wypowiedziach analityków przejawia się teza o próbie walki 2o reputację Rady. Zastanawiające jest to, że podjęcie nieodpowiedniej decyzji jest traktowane jako bardziej wiarygodne niż wycofanie się z niej w odpowiednim momencie. Szeroko kwestionowana celowość podwyżki stóp procentowych nie pozwala rynkowi obligacji na głębszą korektę a oczekiwane znaczące złagodzenie retoryki RPP może być dodatkowym impulsem do wzrostu cen polskich obligacji. Na rynku europejskim obserwujemy narastanie obaw o zdolność obsługi zobowiązań przez Hiszpanię, która była jeszcze do niedawna w cieniu kłopotów włoskiego długu. Na tym tle widać doskonale, jak dobrze postrzegana jest Polska, której obligacje denominowane w euro nie poddały się presji wyprzedaży.

|

|

| Korekty ciąg dalszy SUROWCE W ubiegłym tygodniu indeks Reuters Jefferies CRB odzwierciedlający ceny 19 surowców stracił ponad

0,5%, zwiększając tym samym tegoroczną stratę do 1,3%. To już piaty tydzień z rzędu (a zarazem siódmy z ostatnich ośmiu tygodni) zakończony spadkiem szerokiego rynku surowców. Aby znaleźć równie długą „czerwoną” serię należałoby cofnąć się aż do kryzysowego 2008 roku. Na szczęście na tym kończą się analogie – skala przeceny nie odbiega bowiem od przeciętnych średnioterminowych korekt, jakie miały miejsce w ostatnich trzech latach. Powody spadku cen surowców pozostają wciąż niezmienne: obawy o skalę spowolnienia gospodarki chińskiej (od jej popytu zależą ceny wielu surowców), niepewna trwałość ożywienia gospodarczego w USA oraz problemy fiskalne w niektórych państwach Europy. W skali tygodnia mocne, ponad 6% spadki odnotowały ceny benzyny oraz cukru. Amerykańska ropa WTI kosztowała 103 USD/brl (+0,21%), ropa Brent potaniała do 118,75 USD/brl (-2,5%). Ceny ropy prawdopodobnie pozostaną pod presją w najbliższych tygodniach, biorąc pod uwagę relatywnie wysoką podaż, ryzyko niższego od prognoz popytu oraz sygnały świadczące o możliwym kompromisie w kwestii irańskiego programu atomowego. Selektywne wzrosty pojawiły się na rynkach metali. Miedź podrożała do poziomu 8192 USD/t (+2,5%), aluminium wzrosło nieznacznie do 2082 USD/t (+0,6%). Podrożało również srebro (0,8%), natomiast za uncje złota płacono 1642 USD (-1%). Spadki dotknęły większości surowców rolnych, głównie kukurydzy (-2,7%), bawełny (-2,2%) oraz pszenicy (-1,25%). 0,5%, zwiększając tym samym tegoroczną stratę do 1,3%. To już piaty tydzień z rzędu (a zarazem siódmy z ostatnich ośmiu tygodni) zakończony spadkiem szerokiego rynku surowców. Aby znaleźć równie długą „czerwoną” serię należałoby cofnąć się aż do kryzysowego 2008 roku. Na szczęście na tym kończą się analogie – skala przeceny nie odbiega bowiem od przeciętnych średnioterminowych korekt, jakie miały miejsce w ostatnich trzech latach. Powody spadku cen surowców pozostają wciąż niezmienne: obawy o skalę spowolnienia gospodarki chińskiej (od jej popytu zależą ceny wielu surowców), niepewna trwałość ożywienia gospodarczego w USA oraz problemy fiskalne w niektórych państwach Europy. W skali tygodnia mocne, ponad 6% spadki odnotowały ceny benzyny oraz cukru. Amerykańska ropa WTI kosztowała 103 USD/brl (+0,21%), ropa Brent potaniała do 118,75 USD/brl (-2,5%). Ceny ropy prawdopodobnie pozostaną pod presją w najbliższych tygodniach, biorąc pod uwagę relatywnie wysoką podaż, ryzyko niższego od prognoz popytu oraz sygnały świadczące o możliwym kompromisie w kwestii irańskiego programu atomowego. Selektywne wzrosty pojawiły się na rynkach metali. Miedź podrożała do poziomu 8192 USD/t (+2,5%), aluminium wzrosło nieznacznie do 2082 USD/t (+0,6%). Podrożało również srebro (0,8%), natomiast za uncje złota płacono 1642 USD (-1%). Spadki dotknęły większości surowców rolnych, głównie kukurydzy (-2,7%), bawełny (-2,2%) oraz pszenicy (-1,25%). |

|

Inflacja wciąż powyżej celu RPP OTOCZENIE MAKROEKONOMICZNE W niedzielę odbyła się we Francji pierwsza tura wyborów prezydenckich. Obecnie sprawujący urząd Sarkozy przekonał do siebie mniejszą liczbę wyborców niż jego główny konkurent Hollande. Druga tura odbędzie się w niedziele 6 maja. Niewielka różnica wyników pomiędzy kandydatami nie pozwala jednoznacznie wskazać zwycięzcy. Wybory te mają istotne znaczenie dla strategii wychodzenia Europy z kryzysu zadłużeniowego. W przeciwieństwie do obecnego prezydenta, Francois Hollande nie jest zwolennikiem ratowania krajów strefy euro za wszelką cenę. Pozostaje jednak pytanie, czy w przypadku jego zwycięstwa wystarczy mu politycznej siły, aby zmienić kierunek polityki zagranicznej Francji. Aukcja obligacji skarbowych w Hiszpanii przykuła uwagę całego rynku. Wiąże się to z niepewną sytuacją sektora bankowego, co do którego narastają obawy o tzw. złe kredyty i związane z nimi wysokie prawdopodobieństwo niewypłacalności. Pomimo, że Ministerstwu Finansów udało się uzyskać planowany kapitał to jednak cena, jaką musi za niego zapłacić, uplasowała się niebezpiecznie blisko 6%. W przypadku Polski coraz więcej mówi się o podwyżce stóp procentowych przez RPP, co ma być odpowiedzią na szybko rosnące ceny. Obecnie wskaźnik CPI wynosi 3,9% wobec celu inflacyjnego RPP 2,5%. Należy jednak podkreślić, że dynamika wzrostu cen wydaje się mieć swoje źródło w kosztach przedsiębiorstw a nie w wysokim popycie. W takim przypadku ewentualna podwyższa rynkowych stóp procentowych, miałaby ograniczony wpływ na poziom inflacji. Kończąc pozytywniej należy wspomnieć o nowych prognozach Międzynarodowego Funduszu Walutowego dotyczących dynamiki polskiego PKB, który na przyśpieszyć z 2,6% w 2012 do 3,2% w 2013 roku. Za pozytywny sygnał należy również uznać prognozy polskiego zadłużenia w stosunku do PKB, które od minionego roku ma konsekwentnie osiągać coraz niższe wartości.

|

|

Pobierz w wersji PDF