Podsumowanie tygodnia

2012-04-18

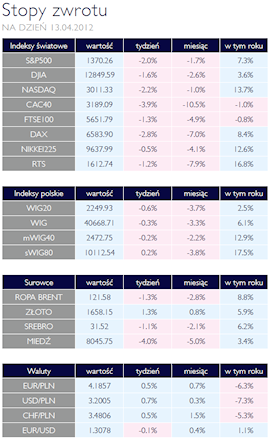

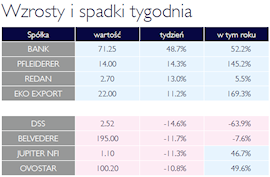

Podsumowanie tygodnia 09.04 - 13.04.2012 r.Nadmiar złych wiadomości AKCJE Inwestorzy, którzy z optymizmem wrócili po świętach na rynek, mogą czuć się rozczarowani. Pomimo dobrej pierwszej serii wyników spółek w Stanach, dane ze strefy makro przeważyły na notowaniach akcji. Najważniejsze światowe indeksy zakończyły tydzień pod kreską a Polska nie była wyjątkiem. Najbardziej tracił francuski CAC40 oraz niemiecki DAX - kolejno 3,9% oraz 2,8%. Oczy całej Europy skierowane są ku Hiszpanii, kolejnym dużym problemie Starego Kontynentu. Poza wewnętrznymi problemami politycznymi i rekordowym bezrobociem, kluczowy dla tego kraju staje się fakt, że w coraz większym stopniu traci zaufanie inwestorów zagranicznych. Ma to swoje odzwierciedlenie w rentowności obligacji skarbowych, które znajdują się w okolicach 6%. Porozumienie wśród europejskich liderów w sprawie Grecji, pozwoliło inwestorom na chwile zapomnieć o kryzysie zadłużeniowym. Jednak rzeczywistość szybko sprowadziła nadzieje inwestorów na ziemie. Spowolnienie w Europie zaczyna również odczuwać chiński przemysł, który waży najwięcej w PKB Państwa Środka. Polska giełda również ugięła się pod ciężarem złych wiadomości. Najważniejsze warszawskie indeksy zakończyły tydzień na symbolicznych minusach. WIG20 powoli zbliża się do symbolicznego poziomu z końca poprzedniego roku. Wciąż trwają starania Zarządu DSS mające na celu uratowanie spółki. Obserwując kurs można odnieść wrażenie, że przynajmniej na razie nie przynoszą one oczekiwanych efektów. W przeciągu ostatnich pięciu sesji, kurs akcji obsunął się o kolejne 15%. Od początku roku, akcjonariusze stracili już 64% kapitału zainwestowanego w spółkę. W ostatnim czasie Zarząd zaproponował konwersję części zobowiązań na akcje nowej emisji. Reszta wierzytelności ma zostać rozłożona na siedmioletnie kredyty. Pod drugiej stronie rankingu znalazł się Bank Gospodarki Żywnościowej, który w przeciągu tygodnia zwiększył swoją kapitalizacje o blisko 50%. Jest to bezpośredni efekt ogłoszonego wezwania na akcje spółki. Kupującym jest Rabo Bank, który planuje zapłacić za 72,5 złotych za jedną akcje.

|

|

Zamieszanie wokół stóp proc. OBLIGACJE Entuzjazm na rynku instrumentów dłużnych zastąpiony został obawami o kondycję rynku hiszpańskiego, gdzie rentowności dziesięcioletnich obligacji osiągnęły poziom około 6%. Należy jednak pamiętać, że dobry sentyment na rynkach długu utrzymywał się przez cztery miesiące i obserwowana korekta pozwala na zrewidowanie przyjętych strategii inwestycyjnych. Polski rynek obligacji skarbowych denominowanych w euro nie poddał się presji wyprzedaży, co świadczy o bardzo dobrym postrzeganiu naszego kraju na tle „gorszych” członków strefy euro. Nieco gorzej było na rodzimym rynku. Jastrzębie skrzydło RPP przystąpiło do ataku wskazując na konieczność podwyżki stóp procentowych. Tu analitycy rynkowi są zgodni - taka podwyżka jest niecelowa. Należy podkreślić, że spora ilość komentarzy ekonomistów mówiących o wysokim prawdopodobieństwie takiej decyzji stara się przewidzieć, co zdecydują członkowie RPP bez próby oceny celowości takiego działania. Ewentualna podwyżka stóp procentowych będzie miała istotny wpływ na krótkoterminowe instrumenty, a te nie są bezpośrednim celem inwestycyjnym naszych funduszy dłużnych.

|

|

Obawy o spowolnienie SUROWCE Ubiegły tydzień przyniósł kontynuację tendencji spadkowej na rynkach surowców na bazie obaw o spowolnienie światowej koniunktury oraz dalszą eskalację problemów zadłużenia peryferyjnych krajów Europy. Indeks Reuters Jeferries CRB, odzwierciedlający zmiany cen 19 surowców, stracił 1,2%, w efekcie czego jego stopa zwrotu, liczona od początku roku wyniosła -0,8%. Ceny amerykańskiej ropy WTI oraz produktów rafinacji nie zmieniły się istotnie w skali ubiegłego tygodnia. Za baryłkę tego gatunku płacono w piątek 102,8 USD (-0,45%), ceny benzyny i oleju opałowego pozostały w zasadzie bez zmian (+0,17%). Spadki zanotowała natomiast europejska ropa Brent (-1,3%), kończąc tydzień na poziomie 121,8 USD/brl. Ceny gazu ziemnego w USA spadły w ubiegłym tygodniu do wieloletnich minimów wskutek wyjątkowo dużych zapasów oraz braku oznak istotnego spowolnienia produkcji. Za 1 milion term brytyjskich (ok. 28 metrów sześciennych) płacono nieco ponad 1,98 USD. Do trendu spadkowego powróciły ceny metali bazowych po publikacji słabszych od prognoz danych o PKB w Chinach. Miedź w trzymiesięcznych kontraktach na LME spadła poniżej poziomu 8.000 USD/t (-4,5%), aluminium potaniało o 1,85%. Mimo umocnienia dolara cena złota wzrosła do poziomu 1660 USD/oz. (+1,9%). Mocne spadki zanotowały natomiast ceny pszenicy (-2,35%) i kukurydzy (-4,5%).

|

|

Tydzień pod znakiem Hiszpanii OTOCZENIE MAKROEKONOMICZNE Europa nie dała na długo o sobie zapomnieć. Kryzys zadłużeniowy trapiący Stary Kontynent tym razem wypłynął w Hiszpanii. Po zasileniu sektora bankowego przez EBC, kwotą w wysokości ponad biliona euro, można by się spodziewać względnej stabilności na rynku długu skarbowego. Jednak poważne problemy gospodarcze, z jakimi zmaga się Hiszpania, wywindowały rentowości obligacji tego kraju do niebezpiecznego poziomu 6%. W kontekście niedawnych wypowiedzi szefa EBC, w których sugerował, że raczej nie należy spodziewać się kolejnej transzy LTRO, Hiszpania znajduje się w bardzo niekorzystnej sytuacji. Nie można o takim pesymistycznym scenariuszu zapomnieć o sektorze bankowym, który za środki pozyskane z EBC zwiększył swoje zaangażowanie w krajowe obligacje. W przypadku dalszego rosnącego niepokoju wokół Hiszpanii, z pewnością spadną ceny obligacji skarbowych, w efekcie czego bank będą musiały ponieść straty związane z aktualizacją wartości aktywów. Byłby to dodatkowy negatywny impuls dla hiszpańskiej gospodarki. Pod dużym znakiem zapytania należy postawić również strategie UE wychodzenia z kryzysu. Wiele wskazuje na to, że prezydent Sarkozy może przegrać wybory prezydenckie z Hollande. Pierwsza tura odbędzie się w najbliższą niedziele. Ewentualna porażka obecnego prezydenta może wpłynąć na politykę całej Unii. Francois Hollande z Partii Socjalistycznej nie jest zwolennikiem ratowania za wszelka cenę peryferyjnych krajów strefy euro. W kraju najważniejszym zeszłotygodniowym tematem jest rosnące prawdopodobieństwo podniesienia przez Radę Polityki Pieniężnej stóp procentowych. Powodem jest niepokojąca dynamika wzrostu cen, która zaczyna ciążyć społeczeństwu. Mogłoby to negatywnie wpłynąć na krajowy popyt, co miałoby swoje konsekwencje we wzroście polskiego PKB. Na koniec dla odmiany pozytywna informacja. Coraz głośniej mówi się o wejściu Polski do grupy krajów G20. Pomimo, że sama przynależność do tej grupy, nie daje nam wymiernych korzyści, to jednak mielibyśmy możliwość uczestniczenia w podejmowaniu decyzji mających globalny wymiar.

|

|

Pobierz w wersji PDF