Podsumowanie tygodnia

2012-04-11

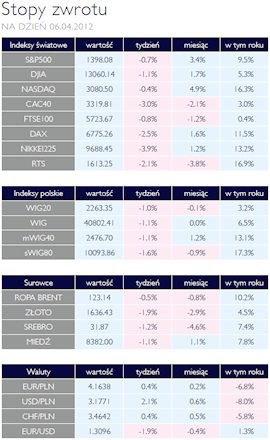

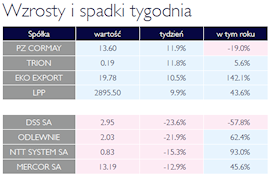

| Wniosek o upadłość DSS AKCJE Miniony tydzień przyniósł dalsze spadki indeksów giełdowych, zarówno lokalnych jak i zagranicznych. Spadki wydają się mieć podłoże głównie w zapowiadanych działaniach EBC i FED. Zmniejsza się prawdopodobieństwo dalszego luzowania polityki pieniężnej, co tradycyjnie kończyło się wzrostami na parkietach giełdowych. Rozczarowani inwestorzy odwrócili się od rynku akcji. Należy w tym miejscu podkreślić, że najważniejsze światowe indeksy od początku roku silne rosły i obecnie znajdują się na poziomach, z których istnieje pole do dalszych spadków spowodowanych realizacją zysków przez inwestorów. Rynkom akcji nie pomaga też sytuacja gospodarcza Starego Kontynentu. Zeszłotygodniowa aukcja hiszpańskiego długu skarbowego uwidoczniła obawy inwestorów o sytuacje finansowa tego kraju. Ma na to wpływ nie tylko ogromne zadłużenie, ale również bardzo wysokie bezrobocie i komplikująca się sytuacja polityczna wewnątrz kraju. Obecnie wydaje się brakować pozytywnego scenariusza wydarzeń, który mógłby przekonać inwestorów do zakupu akcji. Efektem tego są spadki po obu stronach Atlantyku. Silnie obsunął się japoński indeks NIKKEI225, który zamknął się w piątek o 3,9% niżej niż tydzień wcześniej. Mocno tracił też francuski CAC40 czy niemiecki DAX, który jednak może pochwalić się dobrą stopą zwrotu od początku roku, wynoszącą 11,5%. Za oceanem najlepszym indeksem w tym roku jest bez wątpienia NASDAQ, który w minionym tygodniu stracił zaledwie 0,4%, a tylko w tym roku dał zarobić inwestorom ponad 16%. Polska giełda poszła w ślad za największymi światowymi parkietami i zakończyła tydzień pod kreską. Najmniej straciły największe spółki, wchodzące w skład indeksu WIG20. Jeżeli jednak weźmiemy pod uwagę dłuższy okres, to bez wątpienia lepszą inwestycją były małe i średnie przedsiębiorstwa. Różnica w tegorocznych stopach zwrotu pomiędzy sWIG80 a WIG20 zmniejsza się, aczkolwiek w bardzo powolnych tempie. Przedświąteczny tydzień przyniósł również dalsze

spadki kursi spółki DSS, którego Zarząd złożył w czwartek wniosek o upadłość z możliwością zawarcia układu. Po drugiej stronie tabeli znalazł się PZ Cormay, który zdaje się odreagowywać tegoroczną silną przecenę kursu. |

|

Oczekiwana przecena OBLIGACJE Po ostatniej trzymiesięcznej hossie na rynku długu widzimy pewne „zmęczenie” inwestorów silnymi wzrostami. Okres przedświąteczny nie sprzyjał polskiemu długowi, w którym to czasie obserwowaliśmy delikatne ochłodzenie pozytywnego klimatu inwestycyjnego, którego beneficjentami byliśmy w pierwszym kwartale 2012 roku. Jednak bieżąca korekta cen instrumentów dłużnych nie jest, ani zbytnio dynamiczna, ani też nie jest zbyt rozległa w swoim zasięgu. Wydaje się, że po tak mocnym minionym okresie delikatna przecena jest wręcz wskazana. W dłuższym horyzoncie czasowym uważamy, że w polskich papierach rządowych ciągle tkwi spory potencjał wzrostowy. Solidne podstawy polskiej gospodarki, ograniczone potrzeby pożyczkowe w kolejnych kwartałach oraz ogromna ilość pieniądza, zarówno w polskim jak i europejskim systemie bankowym powinny wspierać krajowy rynek długu w kolejnych miesiącach. Naszym zdaniem obecną korektę cen należy wykorzystać do akumulacji jednostek funduszy dłużnych.

|

|

| I dobrze, i źle SUROWCE W krótszym, przedświątecznym tygodniu notowania na rynkach surowców przebiegały pod znakiem dużej zmienności. Publikacja bardzo pozytywnych informacji o kondycji sektora przemysłowego w Chinach spowodowała silne wzrosty cen, głównie ropy i metali, jednak dalsza część tygodnia przyniosła już silne spadki. Głównym powodem pogorszenia nastrojów były informacje, zawarte w sprawozdaniu z ostatniego posiedzenia Fed-u, które wskazywały na nikłe szanse kolejnej rundy ilościowego luzowania polityki monetarnej. Pod szczególną presją pozostawały ceny metali szlachetnych w obliczu silnego umocnienia dolara. Jednocześnie obserwowaliśmy znaczące wzrosty rentowności obligacji krajów peryferyjnych Europy, co ponownie przypomniało o problemie zadłużenia. Ostatecznie indeks Reuters Jeferries CRB stracił 0,65%, wracając tym samym do poziomów z początku roku. Ceny ropy WTI i Brent nie zmieniły się istotnie w skali tygodnia (103,3 USD/brl i 123,6 USD/ brl). Miedź i aluminium zanotowały 1% spadek, za tonę niklu płacono natomiast 3,3% więcej. Złoto i srebro potaniały o 2,4% - w czwartek wieczorem za uncję płacono odpowiednio 1628 USD i 31,7 USD. Wzrosły natomiast ceny soi i kukurydzy (+2,2%), odzwierciedlając korektę prognoz produkcji i zapasów w bieżącym sezonie. Mocne spadki zanotowały natomiast kakao (-6%), bawełna (-5,3%) oraz pszenica (-3,4%).

|

|

| Twarde lądowanie Chin? OTOCZENIE MAKROEKONOMICZNE Czwartkowe wystąpienia prezesa Europejskiego Banku Centralnego wprowadziło na rynki trochę pesymizmu. Wydaje się, że zmniejsza się prawdopodobieństwo dalszego luzowania polityki pieniężnej, zarówno w Europie jak i po drugiej stronie oceanu. Prezes Draghi zasugerował, że rola banku centralnego została spełniona i piłeczka znajduje się teraz po stronie rządzących, od których zależy dalszy kierunek zmian polityki fiskalnej. Zmniejszenie swojego zadłużenia przy jednoczesnym wspieraniu popytu konsumpcyjnego jest problemem wymagającym umiejętnej optymalizacji wydatków rządowych. Jednak w nawiązaniu do wypowiedzi prezesa EBC należy podkreślić, że jest jeszcze zdecydowanie za wcześnie na podsumowanie efektów dwóch transz LTRO, na jakie zdecydował się bank. Poprawiły one płynność na rynku międzybankowym, ale nie znalazły swojego odzwierciedlenia w kredytach udzielonych sferze realnej. Tak długo jak banki komercyjne nie zwiększą swojej ekspozycji na kredytowanie popytu konsumpcyjnego i inwestycyjnego, tak długo EBC nie powinien mówić o sukcesie LTRO. Mówiąc o globalnym popycie, nie można zapomnieć o komplikującej się sytuacji Chin, które są obecnie drugą gospodarką świata i główną siłą popytową na rynku surowców przemysłowych. Obecne działania władz centralnych, zmierzające do przekierowania modelu gospodarczego Chin na mniejszą ekspozycje na eksport i większą konsumpcje wewnętrzną, zwiększają obawy o tzw. twarde lądowania Państwa Środka. Przemawiają za tym ostatnie odczyty wskaźnika PMI dla przemysłu, który mówi o spadku zamówień eksportowych. Nie można również zapomnieć o rosnącej bańce na rynku nieruchomości, której nie można w prosty sposób uspokoić bez wpływu na gospodarkę. Do tego wszystkiego można dołożyć wysokie ceny ropy naftowej, które zdają się hamować globalną gospodarkę i działają proinflacyjnie. Na kurs ropy istotny wpływ miałaby realizacja planu uwolnienia części utrzymywanych rezerw, zaproponowana przez Francje, Wielką Brytanie i Stany Zjednoczone.

|

|

Pobierz w wersji PDF