"EBC idzie na ratunek"

2012-03-19

EBC idzie na ratunek - Grzegorz Zatryb, Strateg Skarbiec TFI SA.

Upadek banku inwestycyjnego Lehman Brothers rozpoczął okres zakrojonej na szeroką skalę pomocy państw dla przedsiębiorstw, w szczególności instytucji finansowych. Były to pożyczki, odkupienie złych aktywów lub dokapitalizowanie czyli częściowa bądź całkowita nacjonalizacja. Nie trzeba było długo czekać, aby to same państwa zaczęły potrzebować pomocy. Rynki finansowe wzięły sobie do serca lekcję z poprzedniej dekady, kiedy to w ewidentny sposób niedoszacowały ryzyka wbudowanego w różne instrumenty finansowe. Doszło do paradoksalnej z pozoru sytuacji, kiedy to koszty finansowania poszczególnych krajów wspólnego obszaru walutowego zaczęły się różnić już nie punktami bazowymi ale wielokrotnościami. Gdy zagrożona została wypłacalność rządów, na pierwszej linii frontu znalazły się banki centralne. Od dłuższego czasu gwarantem stabilności finansowej w Stanach Zjednoczonych stał się program zakupu instrumentów finansowych bądź pożyczek pod ich zastaw prowadzony przez Rezerwę Federalną. TARP i „Operation Twist” to tylko niektóre z akcji przeprowadzonych przez amerykański bank centralny. Pod koniec ubiegłego roku dołączył Europejski Bank Centralny zasilając system bankowy kwotą 489 mld euro w ramach operacji LTRO (Long-Term Refinancing Operation) czyli pożyczek zabezpieczonych obligacjami rządowymi.

Upadek banku inwestycyjnego Lehman Brothers rozpoczął okres zakrojonej na szeroką skalę pomocy państw dla przedsiębiorstw, w szczególności instytucji finansowych. Były to pożyczki, odkupienie złych aktywów lub dokapitalizowanie czyli częściowa bądź całkowita nacjonalizacja. Nie trzeba było długo czekać, aby to same państwa zaczęły potrzebować pomocy. Rynki finansowe wzięły sobie do serca lekcję z poprzedniej dekady, kiedy to w ewidentny sposób niedoszacowały ryzyka wbudowanego w różne instrumenty finansowe. Doszło do paradoksalnej z pozoru sytuacji, kiedy to koszty finansowania poszczególnych krajów wspólnego obszaru walutowego zaczęły się różnić już nie punktami bazowymi ale wielokrotnościami. Gdy zagrożona została wypłacalność rządów, na pierwszej linii frontu znalazły się banki centralne. Od dłuższego czasu gwarantem stabilności finansowej w Stanach Zjednoczonych stał się program zakupu instrumentów finansowych bądź pożyczek pod ich zastaw prowadzony przez Rezerwę Federalną. TARP i „Operation Twist” to tylko niektóre z akcji przeprowadzonych przez amerykański bank centralny. Pod koniec ubiegłego roku dołączył Europejski Bank Centralny zasilając system bankowy kwotą 489 mld euro w ramach operacji LTRO (Long-Term Refinancing Operation) czyli pożyczek zabezpieczonych obligacjami rządowymi.

Oprócz ratowania systemów bankowych i rynków finansowych na barkach banków centralnych spoczął także ciężar walki z recesją. Jednak klasyczne narzędzia polityki monetarnej przestały działać wobec zejścia stóp procentowych do poziomu bliskiego zeru. A właśnie stopa procentowa była przed kryzysem podstawowym narzędziem banków centralnych nie tylko w walce z inflacją, ale także i w pobudzaniu gospodarki.

Nie mogąc już używać ortodoksyjnych narzędzi polityki pieniężnej, banki centralne sięgnęły po nieortodoksyjne, zwane ogólnie „luzowaniem ilościowym”, co brzmi imponująco ale w praktyce jest starą dobrą monetyzacją długu publicznego. Osiągnęło ono już naprawdę gigantyczne rozmiary. Prowokuje to pojawianie się co pewien czas pytań, jak długo banki centralne mogą prowadzić tego rodzaju operacje. Nie spotkałem się z przekonywującą odpowiedzią. Do tematu można bowiem podchodzić z różnych stron. Choć banki centralne posiadają teoretycznie nieograniczoną zdolność kreowania pieniądza, to musimy pamiętać, iż pieniądz jest zobowiązaniem, pasywem banku centralnego. W rezultacie naturalnym ograniczeniem emisji jest zdolność wierzycieli do akceptowania tych zobowiązań. Zdolność ta, to nic innego jak wiara podmiotów gospodarczych w umowny pieniądz, czyli umowę społeczną opartą o wiarygodność państwa. Państwa, dodajmy, które może być wypłacalne tylko dlatego, że jego bank centralny monetyzuje jego dług… Na tym jednak nie koniec, gdyż bank centralny, podobnie jak każda instytucja posiada swój bilans. Skoro więc pieniądz to jego pasywa, to coś musi znajdować się po stronie aktywów. Są to głównie rezerwy walutowe i operacje otwartego rynku. Także na tę stronę bilansu trafiają papiery wartościowe, pozyskane od banków jako zabezpieczenie wszelkiego rodzaju QE czy LTRO. Samo to nie stanowi oczywiście żadnego ograniczenia. Jednakże te papiery wartościowe mogą doświadczyć spadku wartości. Powoduje to redukcję wartości aktywów banku centralnego, któremu zgodnie z zasadami rachunkowości musi towarzyszyć spadek wartości jakiejś pozycji pasywów. Tą pozycją są fundusze własne. Wyprzedzająco dodam, że techniczną definicję bankructwa wyczerpuje sytuacja, w której kapitał danej jednostki spadnie poniżej zera.

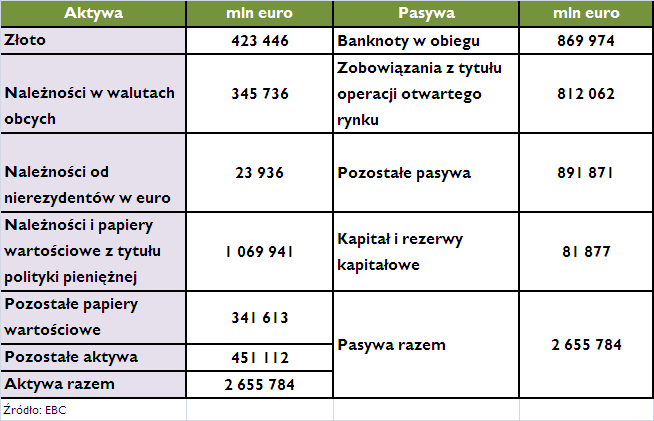

Dla przykładu przyjrzyjmy się jak wygląda bilans Eurosystemu czyli ECB i lokalnych banków centralnych (który będziemy, dla uproszczenia, nazywać ECB) według stanu na 14 lutego 2012.

Aktywa które nas interesują, to należności i papiery wartościowe z tytułu polityki pieniężnej. Wyniosły one nieco ponad jeden bilion euro czyli więcej niż cały pieniądz w obiegu. Najszerzej pojmowany kapitał ECB to niecałe 82 mld euro. Został on zresztą całkiem niedawno podniesiony. Już na pierwszy rzut oka widać, iż rozpatrując kondycję ECB w kategoriach zwykłego banku komercyjnego, jest on głęboko niedokapitalizowany. W tych 82 mld euro mieszczą się także wszelkie rezerwy, które zgodnie ze statutem ECB nie mogą być utworzone w kwocie wyższej niż kapitał podstawowy czyli nieco ponad 10 mld euro na dzień dzisiejszy. Relacja tak rozumianych kapitałów do aktywów ogółem wynosi zaledwie 3%. ECB nie jest na szczęście bankiem komercyjnym, zresztą z całą pewnością kraje strefy euro są w stanie podnieść jego kapitał, co otworzy drogę do zwiększenia rezerw.

Aktywa które nas interesują, to należności i papiery wartościowe z tytułu polityki pieniężnej. Wyniosły one nieco ponad jeden bilion euro czyli więcej niż cały pieniądz w obiegu. Najszerzej pojmowany kapitał ECB to niecałe 82 mld euro. Został on zresztą całkiem niedawno podniesiony. Już na pierwszy rzut oka widać, iż rozpatrując kondycję ECB w kategoriach zwykłego banku komercyjnego, jest on głęboko niedokapitalizowany. W tych 82 mld euro mieszczą się także wszelkie rezerwy, które zgodnie ze statutem ECB nie mogą być utworzone w kwocie wyższej niż kapitał podstawowy czyli nieco ponad 10 mld euro na dzień dzisiejszy. Relacja tak rozumianych kapitałów do aktywów ogółem wynosi zaledwie 3%. ECB nie jest na szczęście bankiem komercyjnym, zresztą z całą pewnością kraje strefy euro są w stanie podnieść jego kapitał, co otworzy drogę do zwiększenia rezerw.

Nie rozpatrujemy tu scenariusza lokalnej apokalipsy a jedynie rozważamy, na przykładzie ECB, jakie mogą być ograniczenia w działaniach o charakterze ratunkowym czyli jaką kwotą banki centralne mogą zasilić systemy bankowe. Pierwsze ograniczenie, jak zauważyliśmy, to wiarygodność pieniądza ale jest to wielkość niemierzalna. Drugie, choć wydaje się abstrakcyjne, to ilość papierów wartościowych jakie bank centralny może przyjąć pod zastaw udzielonych pożyczek, przy założeniu utrzymania zasady zakazu bezpośredniego finansowania deficytów budżetowych. Jeżeli bank zbierze z rynku wszystkie papiery wartościowe, będzie to automatyczny koniec ekspansji jego bilansu. Wydaje się jednak, iż ograniczenie numer jeden zadziała pierwsze. Trzeci rodzaj ograniczenia wynika właśnie z ograniczeń kapitałowych. ECB, na którego przykładzie rozpatrujemy tę opcję, w ramach swojej polityki rachunkowości dokonuje okresowej aktualizacji wyceny według bieżących rynkowych kursów walutowych i cen papierów wartościowych. Wynik z tej aktualizacji jest następnie uwzględniany w rachunku zysków i strat, po czym poprzez wynik finansowy wpływa na wartość funduszy własnych. Zasada ta z całą pewnością dotyczy aktywów rezerwowych banku centralnego. Jeżeli rozciągniemy ją także na aktywa stanowiące zabezpieczenie operacji typu LTRO, a z ekonomicznego punktu widzenia jest to uzasadnione, to możemy dokonać pobieżnego szacunku siły finansowej Eurosystemu. Przy danych kapitałach i rezerwach oraz zaangażowaniu z tytułu polityki pieniężnej, bilans ECB jest w stanie wytrzymać spadek wartości papierów wartościowych o ok. 7,7%. Po uwzględnieniu takiej straty, w księgach europejskiego banku centralnego kapitały uległyby wyzerowaniu a on sam stałby się de facto bankrutem. Jest to raczej zabawa liczbami niż dogłębna analiza, pokazuje ona jednak, że to z ekonomicznego czy prawno-księgowego punktu widzenia, możliwości banków centralnych są ograniczone. Może być zresztą tak, iż podobne analizy prowadzą w stosunku do innych wszystkie banki centralne. Posiadają one nieporównanie większą wiedzę na temat swoich struktur aktywów i są w stanie bardzo dokładnie oszacować wynik finansowy z aktualizacji wyceny. Wówczas można się zastanawiać, jaka będzie reakcja Ludowego Banku Chin, gdy jego wewnętrzne wyliczenia wskażą, że ECB przesadził z ekspansją bilansu w rozumieniu powyższych wyliczeń. Chińczycy cieszą się opinią narodu pragmatycznego.

Stan obecny jest taki, że ECB ratuje przed niewypłacalnością kraje będące de facto jego akcjonariuszami. Zwiększanie kapitału ECB oznacza automatycznie powiększenie potrzeb pożyczkowych sektorów budżetowych tych krajów, co nie poprawia ich zdolności do finansowania ECB. Zresztą, jeśli rozwój wypadków dojdzie do pewnej granicy, rynki finansowe zorientują się, iż rządy państw sprzedają swoje obligacje tylko po to, żeby zapewnić kapitał ECB, który jest mu niezbędny do pokrycia strat ze skupu tych obligacji. Ponieważ perpetuum mobile nie istnieje, także ten zaklęty krąg musiałby w końcu pęknąć.

Banki centralne to ostatnia linia obrony przed skutkami kryzysu, u którego podstaw leży działalność banków centralnych. Warto jednak pamiętać, że nie dysponują one niewyczerpanymi możliwościami. Warto także pamiętać, że zjawiska kryzysowe mają charakter pęczniejących baniek, które nieoczekiwanie pękają. Tak jak w 2008 roku pękła, nadmuchana tanimi pieniędzmi, bańka spekulacyjna narosła w wielu klasach aktywów, tak może pęknąć bańka zaufania do banków centralnych. Znamy bowiem z historii liczne przykłady upadku zaufania do papierowego pieniądza i kataklizmów jakie to wywoływało. Globalna utrata wiary w fiat money pociągnęłaby za sobą nieporównanie większe konsekwencje. Nikt takiego scenariusza na poważnie nie rozpatruje co nie oznacza, że jest on całkowicie nieprawdopodobny. Przez ostatnich kilka lat na rynkach finansowych obserwowaliśmy wiele zdarzeń uznawanych wcześniej za nieprawdopodobne.

Alternatywą dla przyjętej zasady ratowania zadłużonych państw i niewypłacalnych systemów bankowych byłoby pozwolenie rynkowi na działania oczyszczające. Konsekwencją tego byłoby dopuszczenie do bankructwa kilku systemów bankowych i rządów oraz spowodowanie kilkuletniej światowej recesji. Oby nie okazało się, że byłaby to rozsądna cena za uzdrowienie światowej gospodarki.