Podsumowanie tygodnia

2012-03-07

Podsumowanie tygodnia 27.02 - 02.03.2012 r.

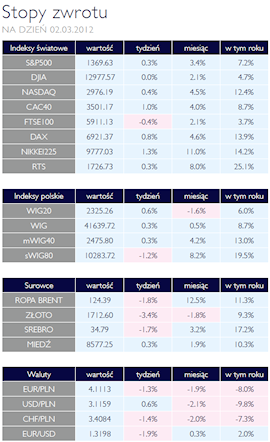

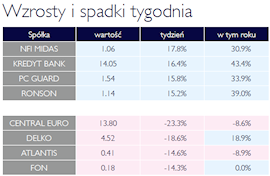

| KBC i Santander łączą siły AKCJE Wydaje się, że po silnych wzrostach, jakie obserwowaliśmy od początku roku, rynkom zabrało energii. Światowe giełdy zamykają kolejny tydzień w okolicy zera. Na wykresie amerykańskiego indeksu S&P 500 wyrysował się podwójny szczyt, co może zwiastować większą korektę. Obecnie przede wszystkim brakuje czynników, które mogłyby przywrócić inwestorom optymizm. W Europie Bank Centralny przeprowadził LTRO 2, co w praktyce oznacza, że pożyczył bankom komercyjnym ponad 530 mld euro na 3 lata po symbolicznym koszcie. Jednak rynki nie zareagowały w jakiś znaczący sposób. Inwestorzy w Polsce skupili się już chyba na bliższych im czynnikach. Okres publikacji wyników za ostatni kwartał minionego roku przyniósł małe rozczarowanie, szczególnie w odniesieniu do małych i średnich spółek. Zdaje się, że skala wzrostu kursów akcji z mWIG40 oraz sWIG80, nie jest proporcjonalna do wyników finansowych. Za przykład można tutaj podać, lidera zeszłotygodniowych spadków, CEDC, który zaledwie w przeciągu pięciu sesji stracił 23,3%. Większe podmioty poradziły sobie trochę lepiej, jednak niewiele pozytywnie zaskoczyło inwestorów. Jednak najbardziej interesującym wydarzeniem zeszłego tygodnia, była informacja o planach połączenia banku BZWBK z Kredyt Bankiem. Pomimo, że nie będzie wezwania na akcje, to kurs banku wzrósł o ponad 16%. Jest to efekt struktury transakcji, na jaką zdecydował się hiszpański Santander oraz belgijski KBC. Za każdy pakiet 100 akcji Kredyt Banku, ich właściciele otrzymają 6,96 akcji BZWBK, co implikuje cenę 15,75 zł za jedną akcje Kredyt Banku. Cała transakcja jest oczywiście uzależniona od decyzji KNF. Wszystko jednak wskazuje na to, że Rada Nadzorcza nie zgłosi żadnych zastrzeżeń i transakcja zostanie domknięta. Santander umacnia zatem swoją pozycję na polskim rynku bankowym. Kolejne przejęcie świadczy o tym, że Hiszpanie poważnie myślą o zaangażowaniu się w naszym kraju. Należy pamiętać, że banki działające w Polsce w dalszym ciągu są bardziej rentowne niż w Europie Zachodniej, tym samym atrakcyjne dla inwestorów. |

|

Również spokój można kupić OBLIGACJE Najważniejszym wydarzeniem ubiegłego tygodnia było zasilenie rynku gigantyczną ilością gotówki w ramach operacji płynnościowej LTRO. Pieniądze pożyczone na 3 lata po oprocentowaniu 1% w znacznej części popłyną na rynek obligacji rządowych. Wzmożony popyt na polskie euroobligacje w ostatnich dwóch tygodniach prawdopodobnie spowodowany był wcześniejszymi zakupami przed operacją płynnością o obawie przed nadmiernym wzrostem cen, gdy na rynku pojawi się gotówka. Po pierwszej fali zakupów banki nieco rozsądniej wydatkować będą pożyczone pieniądze. Wydaje się, że udało się „kupić” spokój na europejskich rynkach stopy procentowej na co najmniej kilka miesięcy. |

|

Brak impulsów do wzrostu SUROWCE Ubiegły tydzień nie należał do udanych dla inwestujących na rynkach surowców. Tłem pogorszenia nastrojów były rosnące obawy o wpływ wysokich cen ropy na globalną koniunkturę, umocnienie dolara oraz mieszane dane z największych gospodarek. Indeks Reuters Jefferies CRB, złożony z 19 komponentów, stracił 1,45% po spadkach cen kruszców i surowców energetycznych. Brak nowych bodźców do wzrostów po osiągnięciu wysokich poziomów cenowych skłaniał do realizacji zysków na rynku ropy. Amerykańska ropa WTI straciła 2,8%, za baryłkę ropy Brent płacono ponad 2% mniej niż przed tygodniem. O 3,5% potaniał olej opałowy, w podobnej skali wzrosły jednak ceny benzyny. Mocne spadki obserwowaliśmy na rynku złota, które straciło blisko 3,7%, zatrzymując się na poziomie 1710 USD/oz. Kolejny już raz w ciągu ostatnich miesięcy zbliżenie się do poziomu 1800 USD/oz lub jego przekroczenie uaktywnia stronę podażową i powoduje silną przecenę. Brak przekonujących wzrostów, biorąc pod uwagę wysokie zainteresowanie inwestorów złotem w ostatnim czasie oraz szeroki konsensus rynkowy, nadający kruszcowi status „finansowego evergreena” może oznaczać kontynuację spadków, szczególnie w sytuacji dalszego umocnienia amerykańskiej waluty.

|

|

Tydzień pod znakiem LTRO II OTOCZENIE MAKROEKONOMICZNE W nie tak odległej przeszłości, inwestorzy skupiali swoją uwagę na danych makro czy sytuacji finansowej danej spółki. Obecnie oczy całego świata patrzą na banki centralne i polityków. W minionym tygodniu po wypowiedzi szefa amerykańskiego FED-u, rynki akcji zareagowały bardzo pesymistycznie. Co można uznać za delikatnie groteskowe, gdyż główną przesłankę wypowiedzi Bernanke stanowiła jego opinia, że amerykańska gospodarka ma się całkiem dobrze i możliwe, że nie będzie już potrzebowała monetarnych impulsów do wzrostu. Postrzeganie rynku przez inwestorów najwyraźniej uległo drobnej modyfikacji, bo zareagowali odwrotnie niż by wskazywała na to teoria. W Europie natomiast mieliśmy długo oczekiwane LTRO 2. Europejski Bank Centralny pożyczył 800 bankom prawie 530 mld euro na trzy lata, po koszcie symbolicznego jednego procenta. Razem z pierwszą interwencją, EBC zasilił rynek ponad jednym biliardem euro. Analogicznie do grudniowym LTRO, banki komercyjne wróciły z pieniędzmi do EBC i złożyły je na lokacie. Oczywiście, że z perspektywy banku jest to transakcja obarczona pewną stratą, jednak jest ona całkowicie bezpieczna. Wydaje się, że kryzys bankowy powoli się kończy. Na razie rynek nie spodziewa się kolejnych krajów, które nie będą w stanie spłacić swoich zobowiązań, czego efektem byłby odpisy na aktywach banków komercyjnych. Nie mamy już tak istotnego problemu z płynnością na rynku międzybankowym. Instytucjom kredytowym nie brakuje obecnie pieniędzy, brakuje im zaufania wobec siebie nawzajem jak i przekonania, że europejska gospodarka może znowu się rozwijać. Gdy zamiast składać pieniądze w EBC, banki zaczną udzielać kredytów przedsiębiorstwom i obywatelom, gospodarka powinna ruszyć z miejsca. Doświadczenie uczy nas, że wystarczy dać ludziom możliwości i motywacje, a sami zabiorą się do pracy. Później pozostaje już tylko zaufać, że niewidzialna ręka rynku zrobi to, co do niej należy.

|

|

Pobierz w wersji PDF