Podsumowanie tygodnia

2012-02-16

Podsumowanie tygodnia 06.02 - 10.02.2012 r.

Pierwsza korekta po wzrostach

AKCJE

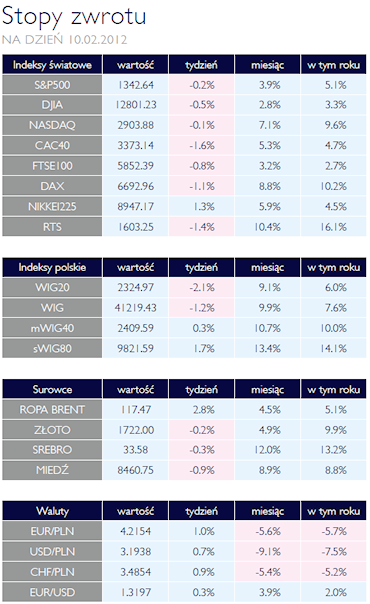

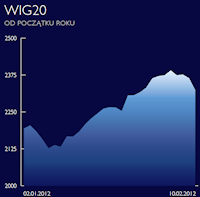

Miniony tydzień przyniósł pierwszą korektę po silnych wzrostach jakie obserwowaliśmy od początku roku. WIG20 zamknął się w piątek 2,1% niżej niż tydzień wcześniej. Gorszy sentyment dla rynku akcji nie zaszkodził z kolei indeksom małych i średnich spółek, które konsekwentnie rosną. sWIG80 od początku roku urósł już ponad 14%, natomiast mWIG40 już 10%. Europejskie parkiety zachowały się podobnie. Najwięcej stracił francuski CAC40, bo aż 1,6%. Tygodniowe stopy zwrotów z pozostałych indeksów kształtowały się w okolicy zera. Rynki akcji wyjątkowo dobrze rozpoczęły 2012 rok. Jednak ich zachowanie nie odzwierciedla poprawy sytuacji gospodarczej w Europie, a bardziej zmniejszenie się awersji do ryzyka inwestycyjnego. Obawa przed zadłużeniowym kryzysem krajów europejskich czy światowym spowolnieniem gospodarczym, sprowadziła wyceny wielu spółek do bardzo niskich poziomów. W wielu przypadkach kurs akcji nie odzwierciedla ich fundamentalnej wartości. Pozostaje pytanie czy miniony tydzień zapoczątkował nadchodzącą korektę czy był jedynie chwilą na głębszy oddech i czas na przygotowania do dalszych wzrostów.

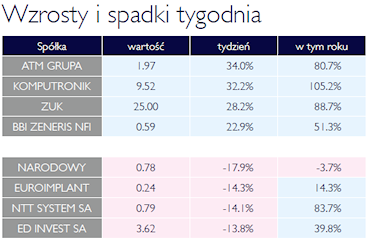

Rozpoczął się okres wyników za miniony rok. Część spółek już opublikowała swoje roczne dane finansowe, ale na większość wciąż czekamy. Jest to o tyle interesujące, że wyniki niekoniecznie muszą potwierdzać panującego na rynku pesymizmu. Dobrym przykładem jest spółka Komputronik, której kurs w reakcji na dobre wyniki finansowe urósł w zeszłym tygodniu o ponad 32%. Powody do zadowolenia mają również akcjonariusze producenta programów telewizyjnych ATM Grupa. Poprawiająca się sytuacja w spółce wywindowała kurs o 34% tylko w minionym tygodniu. Od początku roku inwestorzy zarobili na akcjach ATM już ponad 80%. W związku z kolejnymi publikacjami rocznych raportów należy się spodziewać większej zmienności kursów akcji, wynikającymi z zniekształconej wyceny rynkowej.

Znowu Grecja

OBLIGACJE

W ubiegłym tygodniu inwestorom o swoim istnieniu przypomniała Grecja, która bez międzynarodowego nadzoru nie realizuje programu reform.

W ubiegłym tygodniu inwestorom o swoim istnieniu przypomniała Grecja, która bez międzynarodowego nadzoru nie realizuje programu reform.

Tym razem organy UE nadzorujące prace nad restrukturyzacją finansów publicznych Grecji zażądały oficjalnego zapewnienia o kontynuacji reform pod rygorem wstrzymania kolejnej transzy pomocowej. Groźba bankructwa skłoniła parlamentarzystów do przegłosowania pakietu oszczędnościowego. Świat finansów przywiązuje coraz mniejszą uwagę do problemu greckiego zadłużenia, natomiast nie można wykluczyć, że nieoczekiwane wydarzenia mogą być pretekstem do głębszej korekty rynkowej. Ubiegły tydzień był potwierdzeniem takiej tezy a rynki słabły w oczekiwaniu na decyzje greckiego parlamentu. Sytuacja na arenie międzynarodowej przysłoniła decyzję RPP o pozostawieniu stóp procentowych bez mian i nic w tym dziwnego gdyż decyzja i jej uzasadnienie nie wniosły zmian w postrzeganiu atrakcyjności polskich obligacji.

W tygodniu spodziewamy się odbudowy sentymentu i na rynki obligacji powinny powrócić wzrosty.

Europa w centrum uwagi

SUROWCE

W ostatnich dniach ton notowaniom na rynkach surowców nadawały wydarzenia w Europie. Niepewność, co do spełnienia przez Grecję warunków uzyskania pomocy finansowej przełożyła się na większą nerwowość i spadki cen większości surowców w drugiej części tygodnia. Ostatecznie indeks Reuters Jeferries CRB stracił 0,7%. Utrzymujące się napięcie na Bliskim Wschodzie ponownie przyczyniło się do wzrostu cen ropy mimo relatywnie silnej podaży surowca oraz spadku popytu na produkty rafinacji w krajach rozwiniętych. Za baryłkę amerykańskiej WTI płacono pod koniec tygodnia 98,7 USD (+0,85%) a europejska ropa Brent kosztowała ponad 117 USD/brl (+2,4%). Notowane w Nowym Jorku kontrakty na benzynę i olej opałowy wzrosły o ponad 2%. Korekta dotknęła natomiast segment metali bazowych. Umocnienie dolara i słabe dane o popycie ze strony Chin – największego konsumenta metali, skłaniały do realizacji zysków po kilkunastoprocentowych wzrostach cen metali od początku roku. W skali tygodnia miedź potaniała o 1%, nikiel o prawie 3% a cena cynku w trzymiesięcznych kontraktach spadła o ponad 3,6%. Mocny dolar negatywnie wpłynął również na ceny złota i srebra (odpowiednio -0,8% i 0,4%). Mocno spadały również ceny surowców rolnych po utrzymaniu prognoz dotyczących tegorocznej produkcji przez amerykański departament rolnictwa.

Poprawa sentymentu

OTOCZENIE MAKROEKONOMICZNE

Inwestorzy przez ostatnie tygodnie z optymizmem patrzą na rozwijające się gospodarki. Publikowane ostatnio dane potwierdzają powrót kapitału inwestycyjnego na bardziej ryzykowne rynki finansowe, takie jak Rosja czy Turcja. Świadczy to o zmniejszającej się awersji do ryzyka zagranicznego kapitału, dla którego niskooprocentowane obligacje skarbowe są coraz mniej interesującym instrumentem. Głównym beneficjentem polepszającego się sentymentu jest w dużej mierze Rosja, której główny indeks RTS od początku roku urósł już ponad 16%. Polski rynek na razie nie skorzystał za wiele na lepszych nastrojach zagranicznych inwestorów. Za dobry znak, należy jednak uznać zwiększone zainteresowanie polskim długiem skarbowym, którego rentowność istotnie spada. Optymizm inwestorów z pewnością nie wynika jednak z sytuacji w Europie. Coraz częściej wspomina się Portugali jako o kolejnej gospodarce wymagającej dużego zastrzyku europejskiej gotówki. Tymczasem wciąż trwają rozmowy dotyczące kolejnej transzy pomocowej dla Grecji, która wcale nie jest taka pewna. To co wiadomo z całą pewnością, to fakt, że bez dodatkowych pieniędzy Grecja nie wykupi swoich obligacji, które zapadają w przyszłym miesiącu. Trudno wyobrazić sobie taką sytuacje w strefie euro, dlatego rynek spodziewa z jednej strony pomocy z EFSF, z drugiej zaś zgody inwestorów na częściową redukcje długu. Na przeszkodzie może jednak stanąć Francja, która niedługo wybiera nowego prezydenta. Prezydent Sarkozy zatem nie może sobie pozwolić na rozrzutność. Ironicznie problemy południowej części Europy, pozytywnie wpływają na północne kraje, w szczególności Niemcy. Osłabiające się wspólna waluta, sprzyja eksportowi, z którego słyną Niemcy. Zwiększa to tym samym dynamikę wzrostu całej gospodarki i dochody budżetu państwa. Niedawno publikowane wskaźniki wyprzedające, potwierdzają poprawę sentymentu również wśród europejskich przedsiębiorców. Pierwsze półroczne tego roku pokaże, czy w ślad za dobrymi nastrojami przyjdzie rzeczywista poprawa w światowej gospodarce.

Inwestorzy przez ostatnie tygodnie z optymizmem patrzą na rozwijające się gospodarki. Publikowane ostatnio dane potwierdzają powrót kapitału inwestycyjnego na bardziej ryzykowne rynki finansowe, takie jak Rosja czy Turcja. Świadczy to o zmniejszającej się awersji do ryzyka zagranicznego kapitału, dla którego niskooprocentowane obligacje skarbowe są coraz mniej interesującym instrumentem. Głównym beneficjentem polepszającego się sentymentu jest w dużej mierze Rosja, której główny indeks RTS od początku roku urósł już ponad 16%. Polski rynek na razie nie skorzystał za wiele na lepszych nastrojach zagranicznych inwestorów. Za dobry znak, należy jednak uznać zwiększone zainteresowanie polskim długiem skarbowym, którego rentowność istotnie spada. Optymizm inwestorów z pewnością nie wynika jednak z sytuacji w Europie. Coraz częściej wspomina się Portugali jako o kolejnej gospodarce wymagającej dużego zastrzyku europejskiej gotówki. Tymczasem wciąż trwają rozmowy dotyczące kolejnej transzy pomocowej dla Grecji, która wcale nie jest taka pewna. To co wiadomo z całą pewnością, to fakt, że bez dodatkowych pieniędzy Grecja nie wykupi swoich obligacji, które zapadają w przyszłym miesiącu. Trudno wyobrazić sobie taką sytuacje w strefie euro, dlatego rynek spodziewa z jednej strony pomocy z EFSF, z drugiej zaś zgody inwestorów na częściową redukcje długu. Na przeszkodzie może jednak stanąć Francja, która niedługo wybiera nowego prezydenta. Prezydent Sarkozy zatem nie może sobie pozwolić na rozrzutność. Ironicznie problemy południowej części Europy, pozytywnie wpływają na północne kraje, w szczególności Niemcy. Osłabiające się wspólna waluta, sprzyja eksportowi, z którego słyną Niemcy. Zwiększa to tym samym dynamikę wzrostu całej gospodarki i dochody budżetu państwa. Niedawno publikowane wskaźniki wyprzedające, potwierdzają poprawę sentymentu również wśród europejskich przedsiębiorców. Pierwsze półroczne tego roku pokaże, czy w ślad za dobrymi nastrojami przyjdzie rzeczywista poprawa w światowej gospodarce.

Rozpoczął się okres wyników za miniony rok. Część spółek już opublikowała swoje roczne dane finansowe, ale na większość wciąż czekamy. Jest to o tyle interesujące, że wyniki niekoniecznie muszą potwierdzać panującego na rynku pesymizmu. Dobrym przykładem jest spółka Komputronik, której kurs w reakcji na dobre wyniki finansowe urósł w zeszłym tygodniu o ponad 32%. Powody do zadowolenia mają również akcjonariusze producenta programów telewizyjnych ATM Grupa. Poprawiająca się sytuacja w spółce wywindowała kurs o 34% tylko w minionym tygodniu. Od początku roku inwestorzy zarobili na akcjach ATM już ponad 80%. W związku z kolejnymi publikacjami rocznych raportów należy się spodziewać większej zmienności kursów akcji, wynikającymi z zniekształconej wyceny rynkowej.

Znowu Grecja

OBLIGACJE

W ubiegłym tygodniu inwestorom o swoim istnieniu przypomniała Grecja, która bez międzynarodowego nadzoru nie realizuje programu reform. Tym razem organy UE nadzorujące prace nad restrukturyzacją finansów publicznych Grecji zażądały oficjalnego zapewnienia o kontynuacji reform pod rygorem wstrzymania kolejnej transzy pomocowej. Groźba bankructwa skłoniła parlamentarzystów do przegłosowania pakietu oszczędnościowego. Świat finansów przywiązuje coraz mniejszą uwagę do problemu greckiego zadłużenia, natomiast nie można wykluczyć, że nieoczekiwane wydarzenia mogą być pretekstem do głębszej korekty rynkowej. Ubiegły tydzień był potwierdzeniem takiej tezy a rynki słabły w oczekiwaniu na decyzje greckiego parlamentu. Sytuacja na arenie międzynarodowej przysłoniła decyzję RPP o pozostawieniu stóp procentowych bez mian i nic w tym dziwnego gdyż decyzja i jej uzasadnienie nie wniosły zmian w postrzeganiu atrakcyjności polskich obligacji.

W tygodniu spodziewamy się odbudowy sentymentu i na rynki obligacji powinny powrócić wzrosty.

Europa w centrum uwagi

SUROWCE

W ostatnich dniach ton notowaniom na rynkach surowców nadawały wydarzenia w Europie. Niepewność, co do spełnienia przez Grecję warunków uzyskania pomocy finansowej przełożyła się na większą nerwowość i spadki cen większości surowców w drugiej części tygodnia. Ostatecznie indeks Reuters Jeferries CRB stracił 0,7%. Utrzymujące się napięcie na Bliskim Wschodzie ponownie przyczyniło się do wzrostu cen ropy mimo relatywnie silnej podaży surowca oraz spadku popytu na produkty rafinacji w krajach rozwiniętych. Za baryłkę amerykańskiej WTI płacono pod koniec tygodnia 98,7 USD (+0,85%) a europejska ropa Brent kosztowała ponad 117 USD/brl (+2,4%). Notowane w Nowym Jorku kontrakty na benzynę i olej opałowy wzrosły o ponad 2%. Korekta dotknęła natomiast segment metali bazowych. Umocnienie dolara i słabe dane o popycie ze strony Chin – największego konsumenta metali, skłaniały do realizacji zysków po kilkunastoprocentowych wzrostach cen metali od początku roku. W skali tygodnia miedź potaniała o 1%, nikiel o prawie 3% a cena cynku w trzymiesięcznych kontraktach spadła o ponad 3,6%. Mocny dolar negatywnie wpłynął również na ceny złota i srebra (odpowiednio -0,8% i 0,4%). Mocno spadały również ceny surowców rolnych po utrzymaniu prognoz dotyczących tegorocznej produkcji przez amerykański departament rolnictwa.

Poprawa sentymentu

OTOCZENIE MAKROEKONOMICZNE

Inwestorzy przez ostatnie tygodnie z optymizmem patrzą na rozwijające się gospodarki. Publikowane ostatnio dane potwierdzają powrót kapitału inwestycyjnego na bardziej ryzykowne rynki finansowe, takie jak Rosja czy Turcja. Świadczy to o zmniejszającej się awersji do ryzyka zagranicznego kapitału, dla którego niskooprocentowane obligacje skarbowe są coraz mniej interesującym instrumentem. Głównym beneficjentem polepszającego się sentymentu jest w dużej mierze Rosja, której główny indeks RTS od początku roku urósł już ponad 16%. Polski rynek na razie nie skorzystał za wiele na lepszych nastrojach zagranicznych inwestorów. Za dobry znak, należy jednak uznać zwiększone zainteresowanie polskim długiem skarbowym, którego rentowność istotnie spada. Optymizm inwestorów z pewnością nie wynika jednak z sytuacji w Europie. Coraz częściej wspomina się Portugali jako o kolejnej gospodarce wymagającej dużego zastrzyku europejskiej gotówki. Tymczasem wciąż trwają rozmowy dotyczące kolejnej transzy pomocowej dla Grecji, która wcale nie jest taka pewna. To co wiadomo z całą pewnością, to fakt, że bez dodatkowych pieniędzy Grecja nie wykupi swoich obligacji, które zapadają w przyszłym miesiącu. Trudno wyobrazić sobie taką sytuacje w strefie euro, dlatego rynek spodziewa z jednej strony pomocy z EFSF, z drugiej zaś zgody inwestorów na częściową redukcje długu. Na przeszkodzie może jednak stanąć Francja, która niedługo wybiera nowego prezydenta. Prezydent Sarkozy zatem nie może sobie pozwolić na rozrzutność. Ironicznie problemy południowej części Europy, pozytywnie wpływają na północne kraje, w szczególności Niemcy. Osłabiające się wspólna waluta, sprzyja eksportowi, z którego słyną Niemcy. Zwiększa to tym samym dynamikę wzrostu całej gospodarki i dochody budżetu państwa. Niedawno publikowane wskaźniki wyprzedające, potwierdzają poprawę sentymentu również wśród europejskich przedsiębiorców. Pierwsze półroczne tego roku pokaże, czy w ślad za dobrymi nastrojami przyjdzie rzeczywista poprawa w światowej gospodarce.Pobierz w wersji PDF