Podsumowanie tygodnia

2012-02-08

Podsumowanie tygodnia 30.01 - 03.02.2012 r.

Rosnący apetyt na ryzyko

AKCJE

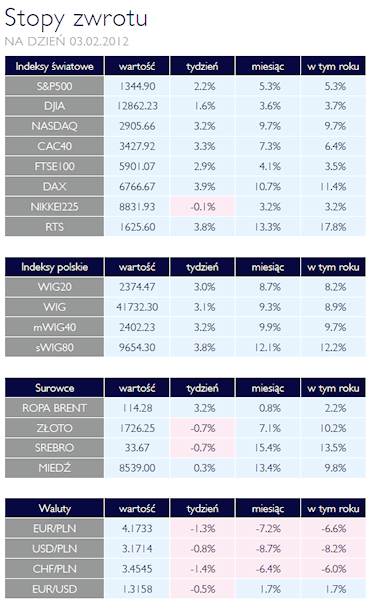

Miniony tydzień niezmiennie należał do małych i średnich spółek. Zdaje się, że po kilku latach słabego rynku inwestorom wrócił spory apetyt na ryzyko. Po raz kolejny stopy zwrotu z indeksów mWIG40 oraz sWIG80 były wyższe od indeksu szerokiego rynku. Od początku roku na najmniejszych spółkach można było zarobić już ponad 12% w porównaniu do 8,2% na WIG20. Należy przy tym pamiętać, że obroty na spółkach wchodzących w skład indeksów mWIG40 oraz sWIG80 są generowane głównie przez inwestorów krajowych. Kapitał zagraniczny skupia swoją uwagę głównie na indeksie WIG20. Pokazuje to, jak bardzo polscy inwestorzy giełdowi wypatrują oznak poprawy w światowej gospodarce. Analiza historyczna pokazuje jak niskie są dzisiaj wyceny spółek, które w wielu przypadkach, nie wynikają ze złej sytuacji finansowej a jedynie z pesymistycznych za łożeń dotyczących przyszłości rynków na których działają. Ostatnie dane potwierdzają powrót inwestorów na rynki wschodzące, również w naszym regionie. Jednak wydaje się, że na razie lokują swój kapitał głównie w Rosji, której główny indeks od początku roku urósł już blisko 18%. Z europejskich parkietów warto również podkreślić dobre zachowanie się niemieckiego indeksu DAX, który w przeciągu pięciu tygodni dał zarobić inwestorom ponad 11%. Ekonomiści pokładają duże nadzieje w głównej gospodarce Unii Europejskiej, na barkach której Europa ma wyjść z kryzysu zadłużeniowego. Po drugiej stronie oceanu padł symboliczny rekord. Indeks NASDAQ osiągnął najwyższy poziom od jedenastu lat. Dobre zachowanie się amerykańskich parkietów, już w drugiej połowie minionego roku, jest efektem wysokiej aktywności FED na rynkach finansowych. Narzędzia, jakie wykorzystał amerykański odpowiednik banku centralnego w walce z kryzysem, były nowatorskie na skale globalną. Na razie nie znamy wszystkich efektów ich wykorzystania, dlatego stwierdzenie o wyjściu USA z okresu recesji wydaje się na razie być zbyt odważne.

Dynamiczny wzrost cen

Dynamiczny wzrost cen

OBLIGACJE

Dobry sentyment na runku polskich obligacji zagościł na dobre. Inwestorzy oczekują korekty, która ma być raczej okazją do dalszych zakupów co zwiększa prawdopodobieństwo, że istotna korekta nie będzie miała miejsca w perspektywie kilku tygodni. W ocenie prezesa NBP kanał kursowy najefektywniej wpływa na wskaźnik inflacji co powoduje, że szybko umacniająca się polska waluta przełoży się szybszy wskaźnik inflacji. Mimo, że na obniżki stóp procentowych można liczyć dopiero po 2. kwartale zwyczajowo rynki finansowe ze znacznym wyprzedzeniem dyskontują zmiany w polityce monetarnej. Wzrosty cen obligacji włoskich, które są papierkiem lakmusowym skłonności do inwestowania wskazują, że dobra passa rynku obligacji nie jest zagrożona.

Przecena na rynku energii

SUROWCE

Ubiegły tydzień przyniósł umiarkowane spadki cen większości surowców przy mocno zmiennym sentymencie inwestorów. Indeks Reuters Jeferries CRB stracił ponad 1,1% głównie wskutek obniżenia się cen surowców energetycznych. Ceny kontraktów na amerykańską ropę WTI, stanowiącą blisko czwartą część indeksu spadły o ponad 1,7% do poziomu 97,8 USD/brl, z powodu wzrostu poziomu zapasów oraz wciąż niskiego popytu na destylaty. Jednocześnie różnica pomiędzy cenami europejskiej ropy Brent a WTI wyniosła ponad 16 USD po wzroście tej pierwszej do poziomu blisko 115 USD/brl (+2,8%), co obrazuje większą wrażliwość europejskiego benchmarku na napięcia na Bliskim Wschodzie i w Nigerii oraz mocny popyt ze strony krajów azjatyckich. Ponownie największy spadek zaliczyły kontrakty na gaz ziemny (-6,7%), którego zapasy w USA, mimo trwającej zimy, pozostają bardzo wysokie. Wzrosty cen zanotowały zboża: pszenica (+2,1%), kukurydza (+0,4%) oraz soja (1,1%), traciły natomiast kontrakty na kakao, sok pomarańczowy (-4,4%) oraz cukier (-1,1%). Ceny metali bazowych i kruszców w skali ubiegłego tygodnia nie zmieniły się istotnie.

Deficyt pierwotny do 0,5% PKB

OTOCZENIE MAKROEKONOMICZNE

Od wielu miesięcy głośno dyskutowano o konieczności podjęcia działań naprawiających sytuację fiskalną strefy euro. Choć daleko jeszcze do uznawanej za konieczną unii fiskalnej, to jednak pojawiły się szansa wdrożenie rozwiązań stabilizujących sytuację. W minionym tygodniu zakończył się kolejny europejski szczyt i jego uczestnicy zgodzili się na ostateczny kształt umowy międzynarodowej. Państwa należące do strefy euro będą zobowiązane do utrzymywania deficytu pierwotnego na poziomie nie przekraczającym 0,5% PKB. Pierwotne saldo budżetu to wynik nie uwzględniający kosztów obsługi zadłużenia. Akces do paktu fiskalnego zgłosiły wszystkie kraje Unii prócz Wielkiej Brytanii i Czech. Do czasu wejścia Polski do strefy euro zapisy te również nie będą nas obowiązywały. Jest to konsekwencja przyjęcia podziału na państwa posługujące się wspólna walutą i te pozostające poza jednolitym obszarem walutowym. Ujemną z naszego punktu widzenia konsekwencją takiego rozwiązania jest brak przeforsowanie przepisów, które poprawiłyby pozycję naszego kraju na arenie międzynarodowej. Premier wrócił do kraju z nagrodą pocieszenia w postaci uczestnictwa w szczytach o konkurencyjności oraz zmianach w architekturze strefy euro. Nie będziemy mogli jednak decydować o wspólnej strategii wychodzenia z kryzysu. Ten jednak w naszym kraju specjalnie nie daje się we znaki. Ostatnie opublikowane dane makro pokazują, że przedsiębiorcy chyba zapomnieli o kryzysie i z optymizmem patrzą w przyszłość. Także wyprzedzające wskaźniki PMI Europy oraz USA wyraźnie się poprawiły i podtrzymały dobre nastroje na rynkach akcji. Szczególnie ważne jest utrzymywanie dobrej koniunktury u naszego zachodniego sąsiada. Na szczęście ostatnie odczyty wskaźników ZEW i IFO były zaskakująco dobre. Gdy dodamy do tego dane o powrocie kapitału inwestycyjnego na rynki wschodzące, można oczekiwać dalszych wzrostów na giełdowych parkietach. Powrót ten związany jest z trwającym od kilku tygodni wzrostem optymizmu. Wydaje się, iż kluczowa była tu poprawa klimatu wokół strefy euro. Uruchomienie w grudniu ubiegłego roku programu LRTO przez Europejski Bank Centralny oddaliło groźbę niewypłacalności zagrożonych krajów strefy euro. Oczekiwane jest uruchomienie kolejnych transz tego programu. Poprawa płynności w europejskim systemie bankowym przełożyła się już na spadek oprocentowania depozytów międzybankowych i wzrost cen obligacji włoskich oraz hiszpańskich.

Od wielu miesięcy głośno dyskutowano o konieczności podjęcia działań naprawiających sytuację fiskalną strefy euro. Choć daleko jeszcze do uznawanej za konieczną unii fiskalnej, to jednak pojawiły się szansa wdrożenie rozwiązań stabilizujących sytuację. W minionym tygodniu zakończył się kolejny europejski szczyt i jego uczestnicy zgodzili się na ostateczny kształt umowy międzynarodowej. Państwa należące do strefy euro będą zobowiązane do utrzymywania deficytu pierwotnego na poziomie nie przekraczającym 0,5% PKB. Pierwotne saldo budżetu to wynik nie uwzględniający kosztów obsługi zadłużenia. Akces do paktu fiskalnego zgłosiły wszystkie kraje Unii prócz Wielkiej Brytanii i Czech. Do czasu wejścia Polski do strefy euro zapisy te również nie będą nas obowiązywały. Jest to konsekwencja przyjęcia podziału na państwa posługujące się wspólna walutą i te pozostające poza jednolitym obszarem walutowym. Ujemną z naszego punktu widzenia konsekwencją takiego rozwiązania jest brak przeforsowanie przepisów, które poprawiłyby pozycję naszego kraju na arenie międzynarodowej. Premier wrócił do kraju z nagrodą pocieszenia w postaci uczestnictwa w szczytach o konkurencyjności oraz zmianach w architekturze strefy euro. Nie będziemy mogli jednak decydować o wspólnej strategii wychodzenia z kryzysu. Ten jednak w naszym kraju specjalnie nie daje się we znaki. Ostatnie opublikowane dane makro pokazują, że przedsiębiorcy chyba zapomnieli o kryzysie i z optymizmem patrzą w przyszłość. Także wyprzedzające wskaźniki PMI Europy oraz USA wyraźnie się poprawiły i podtrzymały dobre nastroje na rynkach akcji. Szczególnie ważne jest utrzymywanie dobrej koniunktury u naszego zachodniego sąsiada. Na szczęście ostatnie odczyty wskaźników ZEW i IFO były zaskakująco dobre. Gdy dodamy do tego dane o powrocie kapitału inwestycyjnego na rynki wschodzące, można oczekiwać dalszych wzrostów na giełdowych parkietach. Powrót ten związany jest z trwającym od kilku tygodni wzrostem optymizmu. Wydaje się, iż kluczowa była tu poprawa klimatu wokół strefy euro. Uruchomienie w grudniu ubiegłego roku programu LRTO przez Europejski Bank Centralny oddaliło groźbę niewypłacalności zagrożonych krajów strefy euro. Oczekiwane jest uruchomienie kolejnych transz tego programu. Poprawa płynności w europejskim systemie bankowym przełożyła się już na spadek oprocentowania depozytów międzybankowych i wzrost cen obligacji włoskich oraz hiszpańskich.

Dynamiczny wzrost cenOBLIGACJE

Dobry sentyment na runku polskich obligacji zagościł na dobre. Inwestorzy oczekują korekty, która ma być raczej okazją do dalszych zakupów co zwiększa prawdopodobieństwo, że istotna korekta nie będzie miała miejsca w perspektywie kilku tygodni. W ocenie prezesa NBP kanał kursowy najefektywniej wpływa na wskaźnik inflacji co powoduje, że szybko umacniająca się polska waluta przełoży się szybszy wskaźnik inflacji. Mimo, że na obniżki stóp procentowych można liczyć dopiero po 2. kwartale zwyczajowo rynki finansowe ze znacznym wyprzedzeniem dyskontują zmiany w polityce monetarnej. Wzrosty cen obligacji włoskich, które są papierkiem lakmusowym skłonności do inwestowania wskazują, że dobra passa rynku obligacji nie jest zagrożona.

Przecena na rynku energii

SUROWCE

Ubiegły tydzień przyniósł umiarkowane spadki cen większości surowców przy mocno zmiennym sentymencie inwestorów. Indeks Reuters Jeferries CRB stracił ponad 1,1% głównie wskutek obniżenia się cen surowców energetycznych. Ceny kontraktów na amerykańską ropę WTI, stanowiącą blisko czwartą część indeksu spadły o ponad 1,7% do poziomu 97,8 USD/brl, z powodu wzrostu poziomu zapasów oraz wciąż niskiego popytu na destylaty. Jednocześnie różnica pomiędzy cenami europejskiej ropy Brent a WTI wyniosła ponad 16 USD po wzroście tej pierwszej do poziomu blisko 115 USD/brl (+2,8%), co obrazuje większą wrażliwość europejskiego benchmarku na napięcia na Bliskim Wschodzie i w Nigerii oraz mocny popyt ze strony krajów azjatyckich. Ponownie największy spadek zaliczyły kontrakty na gaz ziemny (-6,7%), którego zapasy w USA, mimo trwającej zimy, pozostają bardzo wysokie. Wzrosty cen zanotowały zboża: pszenica (+2,1%), kukurydza (+0,4%) oraz soja (1,1%), traciły natomiast kontrakty na kakao, sok pomarańczowy (-4,4%) oraz cukier (-1,1%). Ceny metali bazowych i kruszców w skali ubiegłego tygodnia nie zmieniły się istotnie.

Deficyt pierwotny do 0,5% PKB

OTOCZENIE MAKROEKONOMICZNE

Od wielu miesięcy głośno dyskutowano o konieczności podjęcia działań naprawiających sytuację fiskalną strefy euro. Choć daleko jeszcze do uznawanej za konieczną unii fiskalnej, to jednak pojawiły się szansa wdrożenie rozwiązań stabilizujących sytuację. W minionym tygodniu zakończył się kolejny europejski szczyt i jego uczestnicy zgodzili się na ostateczny kształt umowy międzynarodowej. Państwa należące do strefy euro będą zobowiązane do utrzymywania deficytu pierwotnego na poziomie nie przekraczającym 0,5% PKB. Pierwotne saldo budżetu to wynik nie uwzględniający kosztów obsługi zadłużenia. Akces do paktu fiskalnego zgłosiły wszystkie kraje Unii prócz Wielkiej Brytanii i Czech. Do czasu wejścia Polski do strefy euro zapisy te również nie będą nas obowiązywały. Jest to konsekwencja przyjęcia podziału na państwa posługujące się wspólna walutą i te pozostające poza jednolitym obszarem walutowym. Ujemną z naszego punktu widzenia konsekwencją takiego rozwiązania jest brak przeforsowanie przepisów, które poprawiłyby pozycję naszego kraju na arenie międzynarodowej. Premier wrócił do kraju z nagrodą pocieszenia w postaci uczestnictwa w szczytach o konkurencyjności oraz zmianach w architekturze strefy euro. Nie będziemy mogli jednak decydować o wspólnej strategii wychodzenia z kryzysu. Ten jednak w naszym kraju specjalnie nie daje się we znaki. Ostatnie opublikowane dane makro pokazują, że przedsiębiorcy chyba zapomnieli o kryzysie i z optymizmem patrzą w przyszłość. Także wyprzedzające wskaźniki PMI Europy oraz USA wyraźnie się poprawiły i podtrzymały dobre nastroje na rynkach akcji. Szczególnie ważne jest utrzymywanie dobrej koniunktury u naszego zachodniego sąsiada. Na szczęście ostatnie odczyty wskaźników ZEW i IFO były zaskakująco dobre. Gdy dodamy do tego dane o powrocie kapitału inwestycyjnego na rynki wschodzące, można oczekiwać dalszych wzrostów na giełdowych parkietach. Powrót ten związany jest z trwającym od kilku tygodni wzrostem optymizmu. Wydaje się, iż kluczowa była tu poprawa klimatu wokół strefy euro. Uruchomienie w grudniu ubiegłego roku programu LRTO przez Europejski Bank Centralny oddaliło groźbę niewypłacalności zagrożonych krajów strefy euro. Oczekiwane jest uruchomienie kolejnych transz tego programu. Poprawa płynności w europejskim systemie bankowym przełożyła się już na spadek oprocentowania depozytów międzybankowych i wzrost cen obligacji włoskich oraz hiszpańskich.Pobierz w wersji PDF