Podsumowanie tygodnia

2012-01-12

Podsumowanie tygodnia 02.01 - 06.01.2012 r.

Koniec restrukturyzacji Getinu

AKCJE

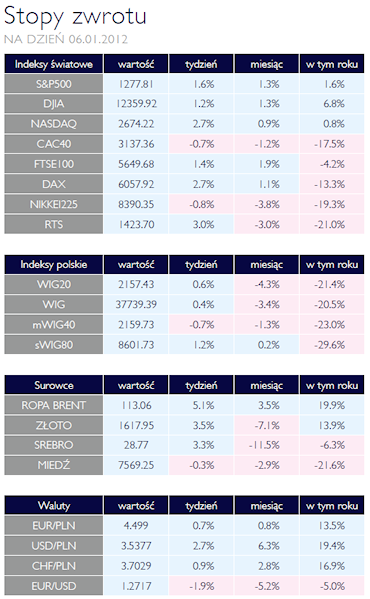

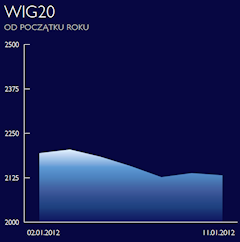

Wraz z powrotem inwestorów na rynek akcji po świąteczno- -noworocznym okresie, powróciły obroty i wyższa zmienność głównych indeksów. Pomimo faktu, ze w zeszłym tygodniu mieliśmy tylko cztery sesje, WIG20 wahał się od 2140 do ponad 2200 punktów, aby w końcu zamknąć tydzień na poziomie 2157 pkt. Lepszymi wynikami mogą pochwalić się indeksy małych i średnich spółek, które w przeciągu miesiąca zachowały się zdecydowanie lepiej niż indeks główny. Jednak wciąż odstajemy od europejskich giełd, które na pozytywne informacje reagują silniejszymi wzrostami. Wśród najlepiej zachowujących się parkietów w minionym tygodniu, należy wskazać rosyjski indeks RTS, niemiecki indeks DAX czy amerykański NASDAQ, które urosły o około 3%. W skali dwunastu miesięcy warszawskie indeksy są w czołówce spadków. Analitycy są podzieleni co do prognoz dla rynków akcji w 2012 roku. Wszyscy podkreślają znaczenie nie tylko ekonomicznych danych makro, ale również zmian na scenie politycznej. W pierwszej połowie tego roku francuzi wybiorą swojego prezydenta. Ewentualna zmiana przy sterach może wpłynąć na ambitne plany całej Unii Europejskiej, w której dziś kanclerz Merkel oraz prezydent Sarkozy podejmują kluczowe decyzje. Francuscy wyborcy mogą mieć dość wspierania lekkodusznych sąsiadów i zażądają zmiany polityki. Pomimo, że ten scenariusz wydaje się dosyć drastyczny, doświadczenie uczy nas, że polityka kieruje się swoimi zasadami, różnymi od naszych – logicznych i konsekwentnych.

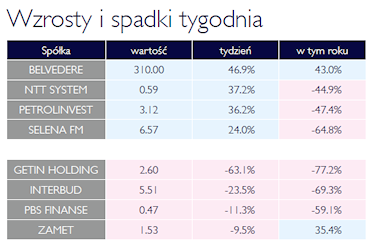

Wracając do Polski, warto wspomnieć o zakończeniu procesu restrukturalizacji giełdowego Getinu. W minionym tygodniu, akcjonariuszom Getin Holding, zostały przyznane prawa nabycia akcji emisji podziałowej. Efektem tego jest ogromna nominalna obniża kursu akcji, jednak nie odpowiada ona rzeczywistej stopie zwrotu. Drugi tydzień z rzędu największymi wzrostami może pochwalić się Belvedere. Możliwe porozumienie z wierzycielami dotyczące ogromnego zadłużenia napawa inwestorów optymizmem.

Wracając do Polski, warto wspomnieć o zakończeniu procesu restrukturalizacji giełdowego Getinu. W minionym tygodniu, akcjonariuszom Getin Holding, zostały przyznane prawa nabycia akcji emisji podziałowej. Efektem tego jest ogromna nominalna obniża kursu akcji, jednak nie odpowiada ona rzeczywistej stopie zwrotu. Drugi tydzień z rzędu największymi wzrostami może pochwalić się Belvedere. Możliwe porozumienie z wierzycielami dotyczące ogromnego zadłużenia napawa inwestorów optymizmem.

Warto poczekać z zakupami

OBLIGACJE

Pierwszy tydzień nowego roku nie wniósł istotnych zmian na rynkach obligacji. Początek roku zwyczajowo obfituje w liczne emisje długu rządowego, dlatego nie warto spieszyć się z zakupami a chwile spokoju można poświęcić na dodatkowe analizy. Systematyczna i powolna utrata wiarygodności Węgier nie powinna istotnie wpłynąć na wycenę polskich walorów a niewielki rozmiar rynku węgierskiego powoduje, że ten rynek będzie marginalizowany.

Pierwszy tydzień nowego roku nie wniósł istotnych zmian na rynkach obligacji. Początek roku zwyczajowo obfituje w liczne emisje długu rządowego, dlatego nie warto spieszyć się z zakupami a chwile spokoju można poświęcić na dodatkowe analizy. Systematyczna i powolna utrata wiarygodności Węgier nie powinna istotnie wpłynąć na wycenę polskich walorów a niewielki rozmiar rynku węgierskiego powoduje, że ten rynek będzie marginalizowany. Podobną sytuację obserwowaliśmy podczas problemów finansowych państw nadbałtyckich, których kryzys nie wpłynął znacząco na rodzimy rynek. Nowy rok zaczynamy z rentownościami obligacji polskich zbliżonymi do poziomów ubiegłorocznych, ale tym razem z perspektywą obniżki stóp procentowych i inflacji. Stopy zwrotu funduszy instrumentów dłużnych powinny być wyższe niż w roku 2011.

Reuters Jefferies CRBI +1,4%

SUROWCE

Pierwsze sesje na rynkach surowcowych w nowym roku stały pod znakiem umiarkowanej aktywności inwestorów. Indeks Reuters Jefferies CRB zyskał blisko 1,4%, praktycznie wyłącznie dzięki wzrostom cen surowców energetycznych. Znacznie zdrożała ropa WTI (+2,76%), której cena ponownie przekroczyła barierę 100 USD za baryłkę, głównie w efekcie wzrostu napięcia geopolitycznego. Groźby ze strony Iranu dotyczące zamknięcia strategicznej dla światowego handlu ropą cieśniny Ormuz w odpowiedzi na coraz bardziej dotkliwe sankcje ekonomiczne przysłaniają relatywnie wysokie poziomy wydobycia oraz ryzyko niższego od prognoz popytu z powodu spowolnienia w gospodarkach rozwijających się. Wraz z ropą wzrosły ceny benzyny (+2,4%) oraz oleju opałowego (+4,6%). Po ponad 10% spadku w grudniu podrożało złoto (3%), pomimo dalszego umocnienia dolara. Nieznacznie wzrosły również ceny metali przemysłowych, głównie aluminium (+2,4%), jedynie miedź zanotowała minimalny spadek. Realizacja zysków dotknęła natomiast niektóre surowce rolne, które mocno drożały w drugiej połowie grudnia. Ceny pszenicy spadły o blisko 4,3%, niespełna 1% potaniała kukurydza i soja.

Dobra realizacja budżetu Polski

OTOCZENIE MAKROEKONOMICZNE

Rozpoczynamy nowy rok z wielkimi nadziejami i oczekiwaniami, przede wszystkim wobec liderów europejskich krajów. Sytuacja gospodarcza UE nie wydaje się być aż tak zła, jak to się powszechnie uważa. Problem zdaję się tkwić w nadmiernym zadłużeniu, co przy spadających przychodach, staje się coraz większym ciężarem. Dużym wyzwaniem w tym roku będzie spłata przez członków UE wartości nominalnej wyemitowanych obligacji. W samym 2012 roku będzie to około 20% całego zadłużenia. Do tej pory wystarczyło ten dług zrolować i zastąpić go nowym, jednak teraz nie każdy rząd ma taką możliwość. Inwestorzy w końcu stali się bardziej wybredni i staranniej dobierają papiery do swojego portfela. Nastroje inwestycyjne stale psuje Grecja, która zdaje się być obecnie na siłę trzymana przy życiu. Rząd nie jest w stanie samodzielnie obsługiwać własnego zadłużenia i nie bardzo widać wyjście z tej sytuacji. Należy również pamiętać o nieciekawej sytuacji na Węgrzech, która zmaga się nie tylko ze śmieciowym ratingiem, ale również z paniką bankową. Brak społecznego poparcia dla zwiększenia oszczędności budżetowych nie wpływa pozytywnie na prognozy dla tego kraju. Można doszukiwać się oznak optymizmu w fali reform gospodarczych, która przelewa się przez Europe. Trudno właściwie wskazać kraj, który nie przygotowuje się do zapowiadanego spowolnienia. W minionym miesiącu europejski indeks PMI pokazał symboliczny wzrost o 0,5 pkt i stale utrzymuje się poniżej 50 pkt. W Polsce również trwają prace nad nowymi ustawami, które mają na celu wsparcie polskiego budżetu na najbliższy rok. Pozytywne można ocenić realizacje zeszłorocznego budżetu. Najnowsze dane mówią o 25 mld złotych deficytu, który choć jest względnie wysoki to jednak zdecydowanie niższy od planowego, który wynosił ponad 40 mld złotych. Cały czas trwa dyskusja nad uczestniczeniem NBP w 200 miliardowej pożyczce mającej wesprzeć Międzynarodowy Fundusz Walutowy. Poza tym warto wspomnieć o słabych danych makro dotyczących rosnącego bezrobocia, które obecnie wynosi 12,3%.

Rozpoczynamy nowy rok z wielkimi nadziejami i oczekiwaniami, przede wszystkim wobec liderów europejskich krajów. Sytuacja gospodarcza UE nie wydaje się być aż tak zła, jak to się powszechnie uważa. Problem zdaję się tkwić w nadmiernym zadłużeniu, co przy spadających przychodach, staje się coraz większym ciężarem. Dużym wyzwaniem w tym roku będzie spłata przez członków UE wartości nominalnej wyemitowanych obligacji. W samym 2012 roku będzie to około 20% całego zadłużenia. Do tej pory wystarczyło ten dług zrolować i zastąpić go nowym, jednak teraz nie każdy rząd ma taką możliwość. Inwestorzy w końcu stali się bardziej wybredni i staranniej dobierają papiery do swojego portfela. Nastroje inwestycyjne stale psuje Grecja, która zdaje się być obecnie na siłę trzymana przy życiu. Rząd nie jest w stanie samodzielnie obsługiwać własnego zadłużenia i nie bardzo widać wyjście z tej sytuacji. Należy również pamiętać o nieciekawej sytuacji na Węgrzech, która zmaga się nie tylko ze śmieciowym ratingiem, ale również z paniką bankową. Brak społecznego poparcia dla zwiększenia oszczędności budżetowych nie wpływa pozytywnie na prognozy dla tego kraju. Można doszukiwać się oznak optymizmu w fali reform gospodarczych, która przelewa się przez Europe. Trudno właściwie wskazać kraj, który nie przygotowuje się do zapowiadanego spowolnienia. W minionym miesiącu europejski indeks PMI pokazał symboliczny wzrost o 0,5 pkt i stale utrzymuje się poniżej 50 pkt. W Polsce również trwają prace nad nowymi ustawami, które mają na celu wsparcie polskiego budżetu na najbliższy rok. Pozytywne można ocenić realizacje zeszłorocznego budżetu. Najnowsze dane mówią o 25 mld złotych deficytu, który choć jest względnie wysoki to jednak zdecydowanie niższy od planowego, który wynosił ponad 40 mld złotych. Cały czas trwa dyskusja nad uczestniczeniem NBP w 200 miliardowej pożyczce mającej wesprzeć Międzynarodowy Fundusz Walutowy. Poza tym warto wspomnieć o słabych danych makro dotyczących rosnącego bezrobocia, które obecnie wynosi 12,3%.Pobierz w wersji PDF