Podsumowanie tygodnia

2011-12-07

Podsumowanie tygodnia 28.11 - 02.12.2011

"Znowu się zazieleniło"

AKCJE

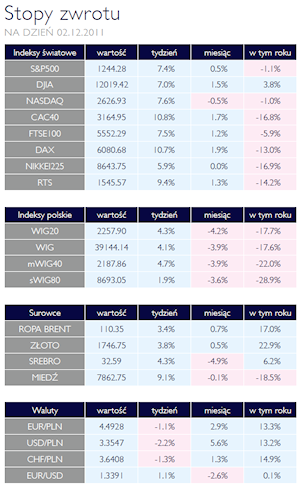

Podsumowując ostatnie tygodnie na rynkach akcji, można zdecydowanie powiedzieć, że kierunki indeksów wciąż wyznaczają politycy i szefowie banków centralnych. Środowe komunikaty sześciu banków centralnych, dotyczące obniżki stóp procentowych, poderwały europejskie indeksy o kilka procent w ciągu jednej sesji. Na jakiś czas inwestorzy zapomnieli o niepewnej przyszłości strefy euro i zaczęli intensywnie kupować akcje. W przeciągu całego tygodnia najwięcej można było zarobić na największych francuskich spółkach. CAC40 zakończył tydzień na poziomie 3164,95, co oznacza około 10,8% wzrost.

Zbliżonym wynikiem charakteryzuje się niemiecki DAX, który umocnił się o 10,7%. Należy jednak pamiętać, że francuskie spółki należą do najbardziej przecenionych w Europie. Od początku roku CAC40 spadł o 16,8%, podczas gdy DAX obsunął się o 13,0%. Pozostałe najważniejsze światowe indeksy również mocno zyskiwały. DJIA wzrósł do poziomu 12 019 pkt, co oznacza, że urósł o około 7%. Podobnymi wynikami mogą się pochwalić FTSE100, NASDAQ czy S&P 500, które rosły kolejno 7,5%, 7,6% oraz 7,4%. Pomimo, że na polskim parkiecie również dominował zielony kolor, to jednak wzrosty nie było tak imponujące jak za granicą.

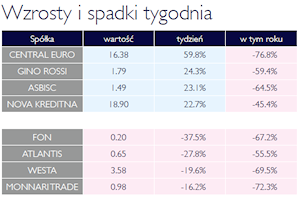

Indeks szerokiego rynku zakończył tydzień na poziomie 2257 pkt, czyli o 4,3% wyżej niż pięć sesji wcześniej. Najbardziej zyskiwały średnie spółki należące do indeksu mWIG40 (+4,7 %). Pozytywnie należy z kolei spojrzeć na umocnienie się polskiego złotego względem najważniejszych walut. Silne euro oraz frank szwajcarski nie sprzyjają naszej gospodarce w długim terminie. W minionym tygodniu najbardziej zyskiwały akcje producenta alkoholi CEDC, które na zamknięciu w piątek były o blisko 60% droższe niż tydzień wcześniej. Jest to jednak symboliczne pocieszenie dla jego akcjonariuszy, którzy od początku roku stracili na przecenie akcji 76,8% wartości inwestycji. Mocno traciły spółki inwestora Mariusz Patrowicza, czyli FON i Atlantis. Jednak w minionych tygodniach to właśnie je wskazywaliśmy jako liderów warszawskiego parkietu.

"Łatwiejszy dostęp do FX SWAP’ów"

OBLIGACJE

Zgodnie z naszymi oczekiwaniami spadek cen na polskich obligacjach był zbyt duży by tłumaczyć go jedynie sentymentem rynkowym. Zamykanie pozycji spekulacyjnych podobnie jak to miało miejsce w ubiegłym roku zakończyło się. Wystarczyły dwa dni by rynki odrobiły znaczną część strat. Sytuacja na rynku powoli się stabilizuje w wyniku wyraźnego konsensusu politycznego wskazującego na potrzebę szybkich działań w celu uzdrowienia strefy euro. Pierwszą oznaką były skoordynowane działania banków centralnych, które mają na celu poprawę sytuacji na rynku krótkoterminowej płynności.

Ułatwienie dostępu do transakcji typu FX SWAP okazało się obecnie wystarczające by inwestorzy chętniej podejmowali ryzyko inwestycyjne. Oczekujemy, że kolejne dni grudnia przyniosą dalsze odreagowanie na rykach finansowych.

"Powrót do surowców"

SUROWCE

W ostatnich dniach obserwowaliśmy poprawę sentymentu na rynkach finansowych. Wpływ na to miały głównie trzy czynniki: pozytywne dane makro z USA, skoordynowana akcja banków centralnych - obniżająca koszty pozyskania płynności w dolarze oraz propozycje zacieśnienia współpracy w krajach Unii Europejskiej w zakresie polityki fiskalnej jej członków. Powrót inwestorów do ryzykownych aktywów widoczny był również na rynkach surowców. Indeks Reuters Jeferries CRB, złożony z 19 surowców wzrósł o 2,65%. Mocne odbicie zaliczyły metale, których ceny po ostatniej przecenie w niektórych przypadkach nieznacznie przewyższały koszty produkcji. Miedź w trzymiesięcznych kontraktach, notowanych na LME wzrosła ponad 9%, osiągając poziom 7890 USD/tonę. Przypuszczalnie, tak znaczny wzrost cen związany jest z likwidacją części krótkich pozycji przez inwestorów spekulacyjnych. Aluminium zyskało blisko 7%, kończąc tydzień na poziomie 2130 USD/tonę, za tonę niklu płacono natomiast 17.740 USD (+4,7%). Trend wzrostowy kontynuowały ceny ropy, wspierane przez wzrost napięcia w relacjach międzynarodowych Iranu po ataku na ambasadę brytyjską w Teheranie. Baryłka ropy Brent ponownie wyceniana jest powyżej 110 USD (+3%), silniej wzrosły ceny amerykańskiej WTI (4,4%), której zapasy spadły w tym tygodniu mocniej niż oczekiwano. Powyższe czynniki oraz pomyślne informacje o kondycji konsumentów w USA silnie wsparło ceny benzyny, która w styczniowych kontraktach wzrosła o ponad 6,8% - do poziomu blisko 2,62 USD za galon. Ze spadków podniosło się także złoto wracając do poziomu blisko 1750 USD/uncję, ceny srebra zakończyły tydzień na poziomie 32,62 USD/uncję. Słabiej niż indeks natomiast zachowywały się surowce rolne, jedynie większe wzrosty obserwowaliśmy na rynku pszenicy w Chicago (+6,57%), gdzie za buszel trzeba zapłacić ponad 612 USD.

"Wspólne działanie banków"

OTOCZENIE MAKROEKONOMICZNE

Miniony tydzień potwierdził wysoką wrażliwość inwestorów na jakiekolwiek znaczące dane makro. Koordynacja sześciu banków centralnych, jednocześnie obniżających stopy procentowe o 50 punktów bazowych, obudziła w inwestorach optymizm. Efektem tego były kilkuprocentowe wzrosty głównych indeksów w całej Europie. DAX w ciągu jednej sesji urósł o blisko 5% a FTSE o ponad 3%. Zachowanie się popytu wyraźnie pokazuje jak istotne znaczenie dla światowej gospodarki mają obecnie problemy strefy euro. Ustabilizowanie sytuacji na starym kontynencie wydaje się dziś być bardziej kwestią politycznej woli liderów Unii Europejskiej niż czynników ekonomicznych. Niepewność skutecznie powstrzymuje przedsiębiorstwa przed nowymi inwestycjami, zwiększaniem zatrudnienia czy podnoszeniem płac. Warto sobie przypomnieć, że ogromne długi europejskich państw, stały się rzeczywistym problemem dopiero wtedy, gdy nastąpiło spowolnienie gospodarcze a dochody tych państw się znacząco obniżyły. Przy niższych dochodach i stałych, a w przypadku niektórych krajów nawet wyższych, kosztach obsługi długu, rządy napotkają problemy płynnościowe. Najprościej rzecz ujmując, są jedynie dwie możliwe drogi wyjścia z obecnej sytuacji. Jedna polega na cięciu wydatków budżetowych, zmniejszając tym samym deficyt i równoważąc budżet. Alternatywą dla tego rozwiązania jest ucieczka do przodu i zwiększanie się popytu inwestycyjnego. Przy wyższych dochodach z podatków czy rosnącej inflacji, koszty odsetek stają się mniej bolesne dla rządowych budżetów – tą drogą poszły Stany Zjednoczone. Jak zawsze najlepszy wydaje się być złoty środek. Pytanie, które stawiają sobie polityczni liderzy UE to, gdzie szukać oszczędności, które nie zaszkodzą istotnie gospodarce. Pozytywnym wydarzeniem dla Polski, będące naturalnie konsekwencją działalności sześciu banków centralnych, jest spadek rentowności polskich obligacji skarbowych. Efektem tego są niższe koszty obsługi naszego zadłużenia. Na koniec minionego tygodnia rentowność wynosiła 5,90% w porównaniu z 6,1% tydzień wcześniej. Innym istotnym wydarzeniem, o którym należy wspomnieć jest rządowa propozycja zmiany sposobu liczenia długu publicznego. Wynika ona naturalnie z obaw przed przekroczeniem 55% progu zadłużenia kraju do PKB, co wraz z umacnianiem się złotówki względem euro, zdaje się być coraz bardziej prawdopodobne.

Miniony tydzień potwierdził wysoką wrażliwość inwestorów na jakiekolwiek znaczące dane makro. Koordynacja sześciu banków centralnych, jednocześnie obniżających stopy procentowe o 50 punktów bazowych, obudziła w inwestorach optymizm. Efektem tego były kilkuprocentowe wzrosty głównych indeksów w całej Europie. DAX w ciągu jednej sesji urósł o blisko 5% a FTSE o ponad 3%. Zachowanie się popytu wyraźnie pokazuje jak istotne znaczenie dla światowej gospodarki mają obecnie problemy strefy euro. Ustabilizowanie sytuacji na starym kontynencie wydaje się dziś być bardziej kwestią politycznej woli liderów Unii Europejskiej niż czynników ekonomicznych. Niepewność skutecznie powstrzymuje przedsiębiorstwa przed nowymi inwestycjami, zwiększaniem zatrudnienia czy podnoszeniem płac. Warto sobie przypomnieć, że ogromne długi europejskich państw, stały się rzeczywistym problemem dopiero wtedy, gdy nastąpiło spowolnienie gospodarcze a dochody tych państw się znacząco obniżyły. Przy niższych dochodach i stałych, a w przypadku niektórych krajów nawet wyższych, kosztach obsługi długu, rządy napotkają problemy płynnościowe. Najprościej rzecz ujmując, są jedynie dwie możliwe drogi wyjścia z obecnej sytuacji. Jedna polega na cięciu wydatków budżetowych, zmniejszając tym samym deficyt i równoważąc budżet. Alternatywą dla tego rozwiązania jest ucieczka do przodu i zwiększanie się popytu inwestycyjnego. Przy wyższych dochodach z podatków czy rosnącej inflacji, koszty odsetek stają się mniej bolesne dla rządowych budżetów – tą drogą poszły Stany Zjednoczone. Jak zawsze najlepszy wydaje się być złoty środek. Pytanie, które stawiają sobie polityczni liderzy UE to, gdzie szukać oszczędności, które nie zaszkodzą istotnie gospodarce. Pozytywnym wydarzeniem dla Polski, będące naturalnie konsekwencją działalności sześciu banków centralnych, jest spadek rentowności polskich obligacji skarbowych. Efektem tego są niższe koszty obsługi naszego zadłużenia. Na koniec minionego tygodnia rentowność wynosiła 5,90% w porównaniu z 6,1% tydzień wcześniej. Innym istotnym wydarzeniem, o którym należy wspomnieć jest rządowa propozycja zmiany sposobu liczenia długu publicznego. Wynika ona naturalnie z obaw przed przekroczeniem 55% progu zadłużenia kraju do PKB, co wraz z umacnianiem się złotówki względem euro, zdaje się być coraz bardziej prawdopodobne.Pobierz w wersji PDF